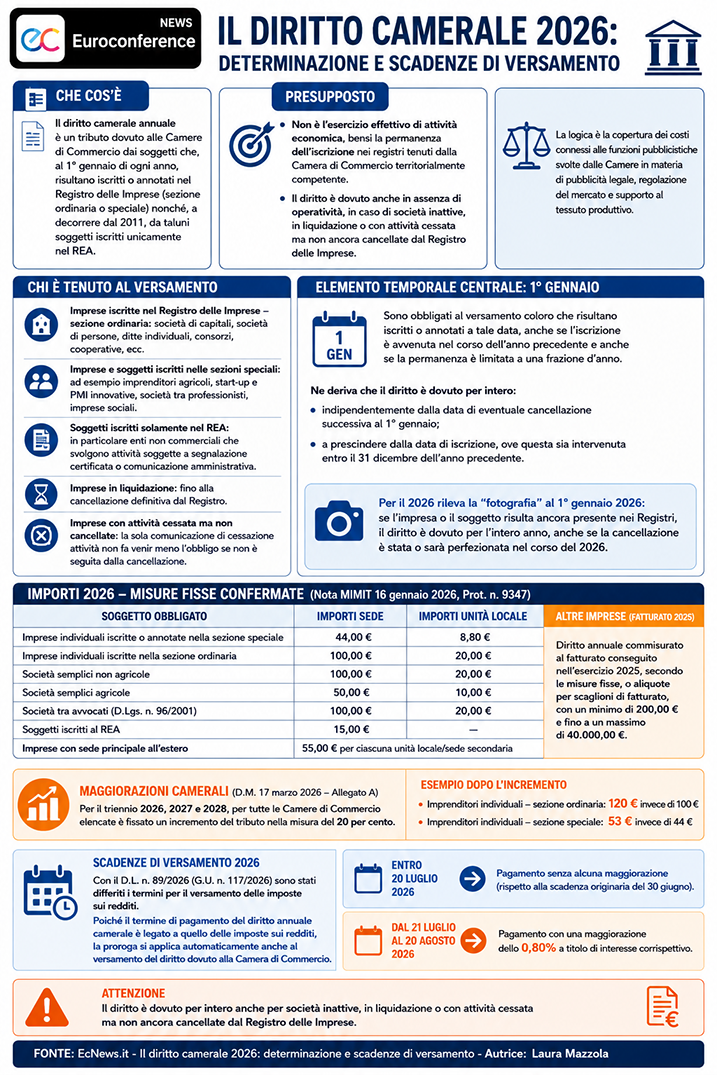

Il diritto camerale annuale è un tributo dovuto alle Camere di Commercio dai soggetti che, al 1° gennaio di ogni anno, risultano iscritti o annotati nel Registro delle Imprese, in sezione ordinaria o speciale, nonché, a decorrere dal 2011, da taluni soggetti iscritti unicamente nel REA.

Visualizza l’infografica dell’articolo

Il presupposto non è, quindi, l’esercizio effettivo di attività economica, bensì la permanenza dell’iscrizione nei registri tenuti dalla Camera di Commercio territorialmente competente.

Ne discende che il diritto è dovuto anche in assenza di operatività, in caso di società inattive, in liquidazione o con attività cessata ma non ancora cancellate dal Registro delle Imprese.

La logica sottostante è quella della copertura dei costi connessi alle funzioni pubblicistiche svolte dalle Camere in materia di pubblicità legale, regolazione del mercato e supporto al tessuto produttivo.

In via generale, sono tenuti al versamento del diritto camerale annuale:

- imprese iscritte nel Registro delle Imprese – sezione ordinaria: società di capitali, società di persone, ditte individuali, consorzi, cooperative, ecc.;

- imprese e soggetti iscritti nelle sezioni speciali: ad esempio imprenditori agricoli, start-up e PMI innovative, società tra professionisti, imprese sociali;

- soggetti iscritti solamente nel REA: in particolare enti non commerciali che svolgono attività soggette a segnalazione certificata o comunicazione amministrativa;

- imprese in liquidazione: fino alla cancellazione definitiva dal Registro;

- imprese con attività cessata ma non cancellate: la sola comunicazione di cessazione attività non fa venir meno l’obbligo se non è seguita dalla cancellazione.

Continua a leggere l’articolo dopo l’infografica

Come anticipato, l’elemento temporale centrale è la situazione al 1° gennaio dell’anno di riferimento.

Sono, pertanto, obbligati al versamento coloro che risultano iscritti o annotati a tale data, anche se l’iscrizione è avvenuta nel corso dell’anno precedente e anche se la permanenza è limitata a una frazione d’anno.

Ne deriva che il diritto è dovuto per intero:

- indipendentemente dalla data di eventuale cancellazione successiva al 1° gennaio;

- a prescindere dalla data di iscrizione, ove questa sia intervenuta entro il 31 dicembre dell’anno precedente.

Per il 2026, dunque, rileva la “fotografia” al 1° gennaio 2026: se l’impresa o il soggetto risulta ancora presente nei Registri, il diritto è dovuto per l’intero anno, anche se la cancellazione è stata o sarà perfezionata nel corso del 2026.

Gli importi del diritto camerale per l’anno 2026 sono i medesimi dell’anno precedente; così, con Nota del 16 gennaio, Prot. n. 9347, il Ministero delle Imprese e del Made in Italy (MIMIT) ha confermato, anche per l’anno 2026, gli importi già applicati nell’anno 2025.

Si riportano nella seguente tabella le misure fisse previste.

| Soggetto obbligato | Importi sede | Importi unità locale |

| Imprese individuali iscritte o annotate nella sezione speciale | 44,00 € | 8,80 € |

| Imprese individuali iscritte nella sezione ordinaria | 100,00 € | 20,00 € |

| Società semplici non agricole | 100,00 € | 20,00 € |

| Società semplici agricole | 50,00 € | 10,00 € |

| Società tra avvocati (D.Lgs. n. 96/2001) | 100,00 € | 20,00 € |

| Soggetti iscritti al REA | 15,00 € | |

| Imprese con sede principale all’estero | 55,00 € per ciascuna unità locale/sede secondaria | |

Tutte le altre imprese, iscritte nel Registro delle Imprese, devono versare un diritto annuale commisurato al fatturato conseguito nell’esercizio 2025, secondo le misure fisse, o aliquote per scaglioni di fatturato, con un minimo di 200,00 euro e fino a un massimo di 40.000,00 euro.

Il MIMIT, di seguito, ha pubblicato il D.M. 17 marzo 2026 con le maggiorazioni per le Camere previste nell’Allegato A del Decreto stesso.

In sintesi per il triennio 2026, 2027 e 2028, per tutte le Camere di Commercio elencate è fissato un incremento del tributo nella misura del 20 per cento.

A seguito dell’incremento, ad esempio, gli imprenditori individuali iscritti nella sezione ordinaria del Registro delle Imprese versano un tributo pari a 120 euro invece di 100, mentre quelli iscritti nella sezione speciale versano 53 euro invece di 44 euro.

Si ricorda, infine, che con il D.L. n. 89/2026 (pubblicato in Gazzetta ufficiale n. 117/2026), sono stati differiti i termini per il versamento delle imposte sui redditi. Poiché il termine di pagamento del diritto annuale camerale è legato a quello delle imposte sui redditi, la proroga si applica automaticamente anche al versamento del diritto dovuto alla Camera di Commercio.

Va da sé che i contribuenti soggetti agli indici sintetici di affidabilità fiscale,inclusi i soggetti che presentano cause di esclusione dagli stessi, possono effettuare il versamento del diritto annuale 2026 secondo le seguenti modalità:

- entro il 20 luglio 2026: termine ultimo per il pagamento senza alcuna maggiorazione (rispetto alla scadenza originaria del 30 giugno);

- dal 21 luglio al 20 agosto 2026: termine per il pagamento con una maggiorazione dello 0,80 per cento a titolo di interesse corrispettivo.