Il D.L. n. 89/2026 proroga al 20 luglio 2026 il termine per il versamento di saldo 2025 e primo acconto 2026 anche per i contribuenti forfettari. Ferme le regole di calcolo dell’imposta sostitutiva, fondate su coefficiente di redditività, deduzione contributi previdenziali e applicazione aliquota 15% o 5% (per le nuove attività).

Visualizza l’infografica dell’articolo

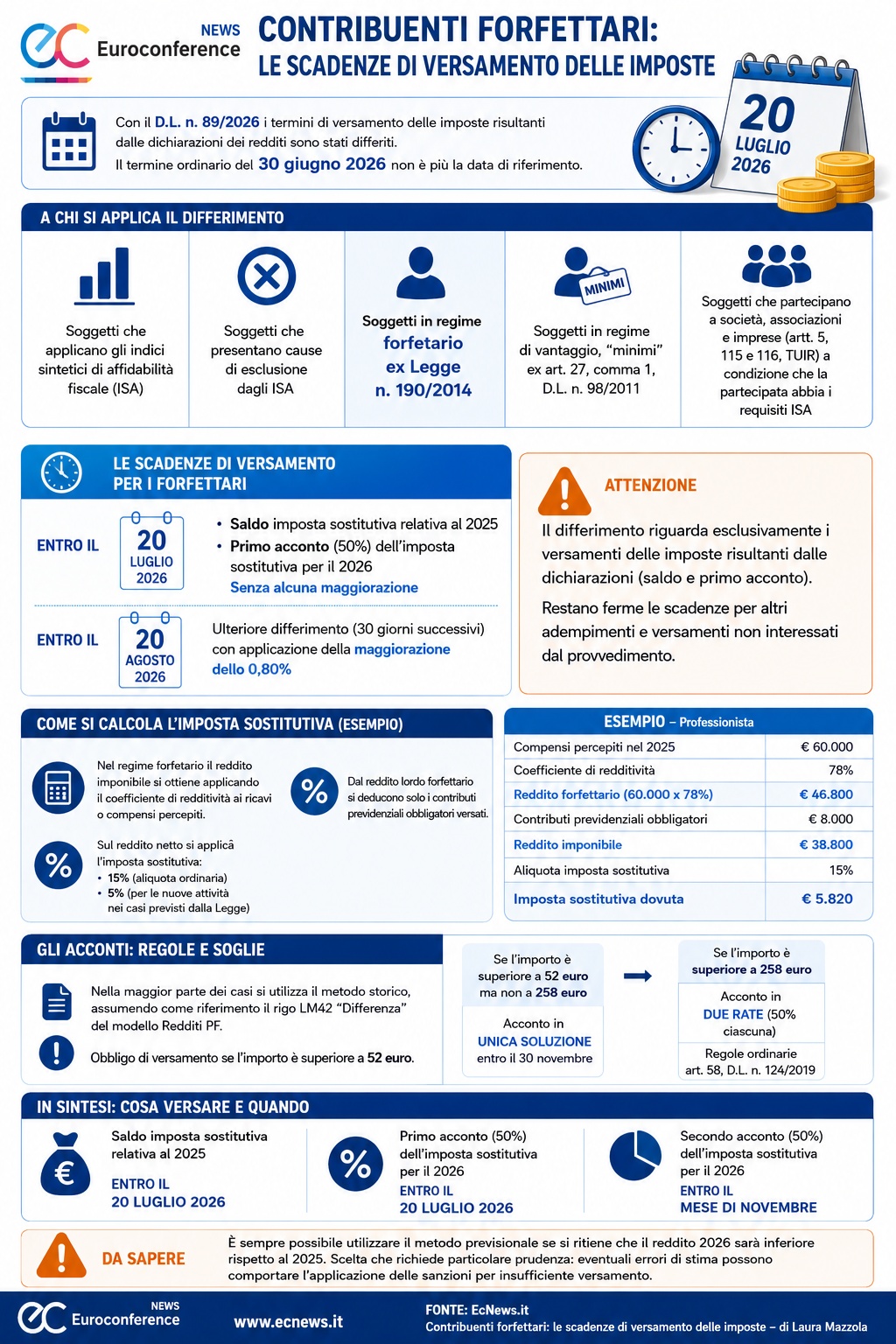

Anche quest’anno, il calendario fiscale dei contribuenti subisce una modifica significativa.

Con il D.L. n. 89/2026, infatti, il Legislatore è intervenuto sui termini di versamento delle imposte risultanti dalle dichiarazioni dei redditi, concedendo più tempo ai contribuenti interessati, quali:

- soggetti che applicano gli indici sintetici di affidabilità fiscale (ISA);

- soggetti che presentano cause di esclusione dagli ISA;

- soggetti in regime forfetario ex Legge n. 190/2014;

- soggetti in regime di vantaggio, cosiddetti “minimi”, ex art. 27, comma 1, D.L. n. 98/2011;

- soggetti che partecipano a società, associazioni e imprese, ai sensi degli artt. 5, 115 e 116, TUIR, a condizione che la compagine partecipata abbia i requisiti ISA.

Continua a leggere l’articolo dopo l’infografica

Ne deriva che anche per i contribuenti forfettari il termine ordinario del 30 giugno 2026 non costituisce più la data di riferimento. Il saldo dell’imposta sostitutiva relativa al periodo d’imposta 2025 e il primo acconto per il 2026 potranno essere versati entro il 20 luglio 2026 senza alcuna maggiorazione. Resta inoltre possibile differire ulteriormente il pagamento, applicando però una maggiorazione dello 0,80 per cento, entro i 30 giorni successivi (ossia entro il 20 agosto).

Sotto il profilo del calcolo, il regime forfettario continua a caratterizzarsi per la sua apparente semplicità.

Infatti, il reddito imponibile non deriva dalla differenza tra ricavi e costi effettivi, bensì dall’applicazione del coefficiente di redditività previsto per l’attività esercitata ai ricavi o ai compensi percepiti nel periodo d’imposta.

Una volta determinato il reddito lordo forfettario, il contribuente può dedurre esclusivamente i contributi previdenziali obbligatori versati.

Sul reddito netto così ottenuto si applica l’imposta sostitutiva nella misura ordinaria del 15 per cento oppure, nei casi in cui ricorrano i requisiti richiesti dalla Legge, del 5 per cento per le nuove attività.

Per comprendere meglio il meccanismo, si consideri il caso di un professionista che nel 2025 abbia percepito compensi per 60.000 euro, con coefficiente di redditività del 78 per cento e contributi previdenziali obbligatori versati per 8.000 euro.

Il reddito forfettario risulta pari a 46.800 euro; dedotti i contributi previdenziali, il reddito imponibile si riduce a 38.800 euro.

Di seguito, applicando l’aliquota del 15 per cento, l’imposta sostitutiva dovuta risulta pari a 5.820 euro.

Ai fini del calcolo degli acconti, nella maggior parte dei casi si utilizza il metodo storico, assumendo come riferimento il rigo LM42 “Differenza“, del modello Redditi PF, con l’obbligo di versamento qualora l’importo ivi indicato sia superiore alla soglia di 52 euro.

Se si supera questo importo, ma non i 258 euro, l’acconto deve essere corrisposto in unica soluzione, entro il 30 novembre.

In caso contrario, l’importo deve essere corrisposto in 2 rate, secondo le regole ordinarie, come previsto dall’art. 58, D.L. n. 124/2019, ciascuna nella misura del 50 per cento.

Di conseguenza, il contribuente è chiamato a versare:

- il saldo dell’imposta sostitutiva relativa al 2025, entro il 20 luglio;

- il primo acconto, pari al 50 per cento del dovuto, per il 2026, entro il 20 luglio;

- il secondo acconto, pari al 50 per cento del dovuto, per il 2026, entro il mese di novembre.

Naturalmente resta sempre possibile ricorrere al metodo previsionale qualora si ritenga che il reddito del 2026 sarà inferiore rispetto a quello dell’anno precedente. Si tratta però di una scelta che richiede particolare prudenza, poiché eventuali errori di stima possono comportare l’applicazione delle sanzioni per insufficiente versamento.