Una delle novità più rilevanti della Legge n. 199/2025 (Legge di bilancio 2026) è senz’altro quella relativa alla revisione dei requisiti per l’accesso ai regimi di Dividend exemption (artt. 59 e 89, TUIR) e di Participation exemption (artt. 58 e 87, TUIR).

Il Legislatore è intervenuto con l’obiettivo di restringere l’ambito applicativo delle esenzioni parziali, subordinandole al possesso di una partecipazione “significativa”, sia in termini percentuali che in termini di valore fiscale. In assenza di tali requisiti, tanto le plusvalenze realizzate quanto i dividendi percepiti saranno assoggettati integralmente all’IRES/IRPEF anziché in misura limitata. Si porta all’attenzione che, dopo la chiusura redazionale del presente contributo, in data 27 marzo 2026 è stato pubblicato sulla Gazzetta Ufficiale n. 72 il D.L. n. 38/2026, recante “Disposizioni urgenti in materia fiscale ed economica”, con il quale, con effetti a decorrere dal 1° gennaio 2026, il Legislatore ha ripristinato la precedente disciplina normativa, di fatto abrogando le novità apportate con la “Legge di bilancio 2026” ai requisiti per l’accesso ai regimi di Dividend Exemption (artt. 59 e 89, TUIR) e di Partecipation Exemption (artt. 58 e 87, TUIR). Si porta, inoltre, all’attenzione che l’iter rivolto alla conversione in legge di tale decreto è tutt’ora in corso, rendendosi necessario quindi attendere la conclusione dei lavori parlamentari per valutare la portata delle modifiche normative.

Premessa

L’entrata in vigore della Legge di bilancio 2026, ha determinato una profonda revisione del TUIR, in particolare attraverso il comma 51, art. 1, che ha riscritto i requisiti per l’accesso ai regimi di Dividend e Participation exemption. La nuova architettura normativa subordina il mantenimento del regime di esenzione/esclusione parziale del reddito (95% per i soggetti IRES e in misure variabili tra il 41,86% e il 60% per i soggetti IRPEF) previsto a beneficio dei soggetti in regime d’impresa al superamento di precise soglie dimensionali tra loro alternative. Nello specifico, i proventi derivanti da partecipazioni potranno beneficiare della tassazione in misura limitata solo qualora, alternativamente:

- la quota di partecipazione al capitale sociale non sia inferiore al 5%;

- il valore fiscale della partecipazione medesima risulti non inferiore a 500.000 euro.

Restano esclusi da tale perimetro i soci persone fisiche che detengono partecipazioni al di fuori dell’esercizio di attività d’impresa, per i quali permane l’applicazione della ritenuta alla fonte a titolo d’imposta del 26% sull’ammontare del dividendo percepito o della plusvalenza realizzata.

L’attuale formulazione della norma è il frutto di un articolato iter parlamentare che ha sensibilmente modificato l’impostazione originaria del Disegno di Legge. La proposta iniziale, infatti, limitava l’intervento alla sola Dividend exemption e prevedeva un requisito d’accesso molto più stringente, individuato in una quota di partecipazione non inferiore al 10%. Nel corso dei lavori parlamentari, tuttavia, il Legislatore ha opportunamente esteso la disciplina anche alla Participation exemption per garantire un necessario coordinamento sistematico tra le plusvalenze e i dividendi, scongiurando asimmetrie nel trattamento fiscale delle diverse modalità di realizzo. Parallelamente è intervenuto anche sui limiti dimensionali dimezzando la soglia di partecipazione minima e inserendo il criterio alternativo del valore fiscale.

Il presente elaborato, senza pretesa di esaustività, si pone l’obiettivo di analizzare la nuova disciplina dei dividendi e delle plusvalenze, soffermandosi in particolar modo sulle criticità che la stessa presenta.

La nuova tassazione dei dividendi

Con riferimento al regime di esclusione dalla formazione del reddito previsto per i dividendi (Dividend exemption), il nuovo regime subordina l’esclusione dalla base imponibile – nella misura del 95% per i soggetti IRES e del 41,86% per i soggetti IRPEF titolari di reddito d’impresa – al soddisfacimento di almeno uno dei 2 requisiti alternativi di seguito analizzati. Il carattere di alternatività è rilevante: è sufficiente che ricorra una sola delle 2 condizioni perché l’intero dividendo benefici dell’esclusione.

Il primo requisito consiste nel possesso di una partecipazione diretta al capitale o al patrimonio dell’ente partecipato in misura non inferiore al 5%. Al fine del computo di tale percentuale, il Legislatore consente di valorizzare anche le partecipazioni detenute indirettamente per il tramite di società controllate di diritto ai sensi dell’art. 2359, commi 1, n. 1) e 2, c.c., applicando il tradizionale principio del demoltiplicatore della catena societaria (approccio top-down).

In concreto, la percentuale di partecipazione indiretta si determina moltiplicando le percentuali di possesso lungo i singoli anelli della catena di controllo. Sia A una società che detenga il 70% del capitale di B; e sia B titolare del 9% del capitale di C: A è da considerarsi indirettamente partecipante in C nella misura del 6,3% (70% × 9%), soglia sufficiente all’integrazione del requisito. Laddove, per converso, A detenesse il 40% di B e B l’8% di C, la partecipazione indiretta di A in C si ridurrebbe al 3,2% (40% × 8%), con conseguente mancata integrazione del requisito, salva verifica della soglia alternativa.

La scelta di limitare il computo agli investimenti indiretti realizzati esclusivamente tramite controllate di diritto – escludendo, dunque, le forme di controllo di fatto o di influenza notevole di cui all’art. 2359, comma 1, n. 2) e 3), c.c. – appare ispirata a una preferenza per criteri di certezza e verificabilità oggettiva, a scapito di una più ampia valorizzazione del controllo sostanziale.

Il secondo requisito, di carattere alternativo, è integrato laddove la partecipazione abbia un costo fiscalmente riconosciuto – determinato ai sensi degli artt. 92, 94 e 110, TUIR – in misura non inferiore a 500.000 euro. La soglia assoluta è funzionalmente destinata a tutelare investimenti di rilevante entità economica in soggetti a elevata capitalizzazione (tipicamente, società quotate su mercati regolamentati), nei quali la presenza significativa in valore assoluto non si traduce necessariamente in una quota percentuale apprezzabile.

Diversamente dalla prima soglia, il Legislatore non ha esteso alla seconda il meccanismo di computo degli investimenti indiretti per il tramite della catena partecipativa: la soglia monetaria deve essere verificata con riferimento esclusivo all’investimento diretto del soggetto percipiente o cedente. L’asimmetria è stata oggetto di critica in dottrina, nella misura in cui determina un trattamento differenziato tra investitori che assumono posizioni economicamente equivalenti attraverso strutture organizzative differenti[1].

Laddove nessuno dei 2 requisiti sia soddisfatto, il dividendo percepito concorre integralmente alla formazione del reddito imponibile del soggetto percipiente. Per i soggetti IRES, la distribuzione sarà assoggettata alla normale aliquota del 24% sul suo intero ammontare; per i soggetti IRPEF titolari di reddito d’impresa, si applica la tassazione ordinaria per scaglioni sull’intero provento.

Con riguardo ai dividendi di fonte estera sotto-soglia, la norma dispone che il soggetto percipiente possa fruire del credito d’imposta per i tributi versati all’estero senza l’applicazione del coefficiente di riparametrazione di cui all’art. 165, comma 10, TUIR – il quale, in via ordinaria, limita la detrazione al rapporto tra il reddito estero e il reddito complessivo netto. L’esonero da tale limitazione costituisce un correttivo parziale del maggior onere impositivo derivante dall’imponibilità integrale, sebbene non sempre sufficiente a prevenire fenomeni di doppia imposizione giuridica in senso stretto.

La valutazione unitaria della partecipazione nel regime dei dividendi

Una delle peculiarità tecnicamente più rilevanti della Riforma – che la distingue nettamente dalla disciplina delle plusvalenze da cessione – è il principio della valutazione unitaria della partecipazione al momento della delibera di distribuzione degli utili. L’accertamento delle soglie, ai fini della Dividend exemption, non avviene per singoli lotti di acquisizione ma per l’intero pacchetto azionario o quota detenuta dal soggetto al momento in cui la distribuzione è deliberata.

Ne discende una conseguenza applicativa di notevole rilievo pratico: qualora un socio abbia incrementato nel corso del 2026 una partecipazione già detenuta al 31 dicembre 2025, e il pacchetto complessivo risulti sopra-soglia alla data della delibera distributiva, l’esclusione dalla base imponibile si applica all’intero dividendo deliberato a decorrere dal 1° gennaio 2026, inclusa la quota proporzionalmente riferibile alla tranche acquistata nel 2026 che, considerata autonomamente, non raggiungerebbe né la soglia del 5% né quella dei 500.000 euro.

Il principio di unitarietà svolge una funzione di raccordo sistematico: la partecipazione è trattata come un investimento omogeneo piuttosto che come una somma di apporti autonomi, coerentemente con la logica sottesa alla nozione civilistica di quota o azione come espressione di una posizione unitaria nel contratto sociale. L’approccio attenua significativamente le distorsioni che deriverebbero da una rigida stratificazione per lotti, in cui l’applicazione del regime dipendesse dall’ordine temporale delle singole acquisizioni.

Profili relativi a dividendi da o verso soggetti non residenti

La coerenza del nuovo regime con il diritto dell’Unione Europea e con le Convenzioni internazionali contro le doppie imposizioni ha richiesto l’adeguamento della disciplina applicabile ai flussi distributivi transfrontalieri. La novella si articola su più livelli, che è opportuno esaminare separatamente.

Ai sensi del riformulato art. 89, comma 3, TUIR, anche per i dividendi provenienti da soggetti residenti in Paesi o territori a fiscalità privilegiata ai sensi dell’art. 47-bis, TUIR, vengono introdotte soglie dimensionali analoghe. Il regime di concorrenza parziale nella misura del 5% (in presenza della circostanza esimente prevista dal comma 2, lett. b), art. 47-bis: sia dimostrato, sin dal primo periodo di possesso della partecipazione, che dalla relativa detenzione non sia derivato l’effetto di localizzare i redditi in Stati o territori a regime fiscale privilegiato), ovvero nella misura del 50% (in presenza della circostanza esimente prevista dal comma 2, lett. a), art. 47-bis: sia dimostrato che il soggetto non residente svolga un’attività economica effettiva, mediante l’impiego di personale, attrezzature, attivi e locali) si applica soltanto alle distribuzioni rivenienti da investimenti sopra-soglia; le distribuzioni da partecipazioni sotto-soglia concorrono integralmente alla formazione del reddito imponibile, con riconoscimento del credito d’imposta per i tributi esteri effettivamente versati. Per gli utili distribuiti da soggetti residenti in Paesi a fiscalità ordinaria, l’esclusione del 95% di cui all’art. 89, TUIR, opera, come detto, soltanto in presenza di partecipazione sopra-soglia. In caso contrario, il dividendo è integralmente imponibile ai fini IRES (aliquota del 24%). La norma introduce, in tale ipotesi, una significativa deroga al meccanismo ordinario del credito d’imposta estero: ai sensi dell’art. 165, TUIR, come novellato, il soggetto percipiente può portare in detrazione dall’imposta italiana le imposte sui redditi versate all’estero nella loro integrale misura, senza applicazione del coefficiente di riparametrazione di cui al comma 10, del medesimo articolo[2]. Tale deroga è diretta a scongiurare fenomeni di doppia imposizione giuridica in senso stretto, che si produrrebbero qualora lo Stato della fonte avesse già assoggettato a ritenuta il dividendo distribuito. L’art. 27, comma 3-ter, D.P.R. n. 600/1973, disciplina la ritenuta applicabile alle distribuzioni di utili da parte di società italiane verso società madri residenti in altri Stati membri dell’Unione Europea o in Paesi aderenti allo Spazio economico europeo, in attuazione della Direttiva 2011/96/UE (Direttiva Madre-figlia). L’aliquota ridotta dell’1,20% prevista da tale disposizione è stata ora condizionata al rispetto dei medesimi parametri dimensionali (5% o 500.000 euro)[3].

L’intervento si è reso necessario per eliminare un’asimmetria di trattamento che, in difetto di tale adeguamento, avrebbe riservato alle società madri UE/SEE sotto-soglia una tassazione più favorevole (1,20%) rispetto ai soci italiani nella medesima situazione (tassazione piena al 24%), in aperta contraddizione con la libertà di stabilimento sancita dall’art. 49, Trattato sul Funzionamento dell’Unione Europea (TFUE) e con i principi di non discriminazione elaborati dalla Corte di Giustizia dell’Unione Europea.

Implicazioni per le strutture holding: doppia imposizione economica e pianificazione lecita

La Riforma produce il suo impatto più critico sulle società holding con portafogli di partecipazioni frammentate o polverizzate – ossia composte da quote che, singolarmente considerate, non raggiungono né la soglia del 5% del capitale della partecipata né il valore fiscale di 500.000 euro. In tale scenario, l’esclusione dalla base imponibile è sistematicamente preclusa, e la holding si trasforma da soggetto neutrale – quale era nella previgente configurazione del regime – in un ulteriore livello impositivo della catena societaria.

La quantificazione del fenomeno emerge con chiarezza dall’analisi del carico fiscale complessivo generato dalla catena distributiva. La tabella che segue raffigura il percorso fiscale di un dividendo di 100 euro deliberato da una partecipata a favore di una holding IRES (aliquota 24%), i cui soci persone fisiche siano assoggettati alla ritenuta a titolo definitivo del 26% sulle distribuzioni di utili ai sensi dell’art. 27, comma 1, D.P.R. n. 600/1973:

| Passaggio impositivo | Importo |

| Dividendo lordo deliberato dalla società partecipata | 100,00 euro |

| IRES a carico della holding (24% sull’intero dividendo, partecipazione sotto-soglia) | (24,00 euro) |

| Netto distribuibile dalla holding al socio persona fisica | 76,00 euro |

| Ritenuta a titolo definitivo sul socio persona fisica (art. 27, comma 1, D.P.R. n. 600/1973: 26% su 76 euro) | (19,76 euro) |

| Netto complessivo percepito dal socio persona fisica | 56,24 euro |

| Pressione fiscale effettiva complessiva sull’utile lordo | 43,76% |

Il confronto con il regime previgente è significativo: ante modifica, il medesimo dividendo di 100 euro sarebbe stato escluso al 95% dalla base imponibile della holding (imponibile: 5 euro; IRES: 1,20 euro), con distribuzione ai soci del residuo 98,80 euro assoggettato a ritenuta del 26% (25,69 euro), per un carico fiscale complessivo di 26,89 euro, corrispondente a un’aliquota effettiva del 26,89%. Con il nuovo regime, il carico fiscale si attesta al 43,76%, con un incremento di circa 17 punti percentuali riconducibile, per intero, all’IRES sulla holding, che nel previgente regime risultava pressoché azzerata per effetto dell’esclusione.

Tale incremento configura una forma di doppia imposizione economica strutturale sul medesimo utile societario: lo stesso reddito, già assoggettato all’Imposta sul reddito delle società in capo alla partecipata al momento della sua produzione, viene nuovamente tassato – nella sua interezza – in capo alla holding al momento della distribuzione. La doppia imposizione non è una patologia del sistema previgente che la Riforma intende correggere, bensì una conseguenza diretta della scelta legislativa di subordinare il meccanismo agevolativo al superamento di soglie dimensionali.

Per rimediare all’inefficienza impositiva che caratterizza le partecipazioni sotto-soglia, i contribuenti possono valutare – nell’ambito della libertà di scelta tra regimi fiscali alternativi riconosciuta dall’ordinamento[4] – diverse strategie di riorganizzazione del portafoglio, che di seguito si illustrano.

Una prima opzione consiste nella cessione o assegnazione ai soci delle partecipazioni sotto-soglia detenute dalla holding, mediante trasferimento a valore normale ai sensi dell’art. 9, TUIR, con emersione delle plusvalenze latenti e conseguente step-up del costo fiscalmente riconosciuto in capo ai soci acquirenti. Nelle ipotesi in cui le partecipazioni presentino plusvalenze latenti significative, il costo immediato dell’operazione deve essere comparato con il beneficio tributario strutturale derivante dal recupero della neutralità impositiva a livello di holding.

Una seconda opzione è rappresentata dalla costituzione di veicoli comuni di aggregazione (c.d. club deal) attraverso i quali una pluralità di soci facenti capo a distinte holding – ciascuna sotto-soglia – concentrano le rispettive partecipazioni in un unico soggetto, il quale raggiunge per aggregazione la soglia del 5% o del valore fiscale di 500.000 euro. L’operazione consente di accedere all’esclusione senza dismissione delle partecipazioni e senza riorganizzazione strutturale del gruppo.

In merito ai profili di abuso del diritto, la tematica è stata affrontata in modo esplicito dalla Camera dei deputati attraverso l’ordine del giorno n. 9/02750/168/2025, con il quale il Governo si è impegnato: «a valutare l’opportunità di assumere ogni opportuna iniziativa di competenza volta a chiarire, anche in via amministrativa, che le cosiddette operazioni di club deal realizzate mediante la costituzione di una società veicolo non costituiscono operazioni volte ad aggirare obblighi o divieti previsti dall’ordinamento e, pertanto, non costituiscono una fattispecie di abuso del diritto di cui all’articolo 10-bis dello Statuto dei diritti del contribuente (Legge 27 luglio 2000, n. 212)».

In tal senso, il Ministero dell’Economia e delle Finanze, con Atto di indirizzo 27 febbraio 2025, aveva già fornito chiarimenti in merito alla disciplina dell’abuso del diritto, precisando che: l’art. 10-bis, richiede, ai fini della contestazione dell’abuso, l’assenza di sostanza economica delle operazioni e il perseguimento di un vantaggio fiscale indebito. Orbene, se il Legislatore ha tipizzato le soglie dimensionali come condizione di accesso al regime di favore, il raggiungimento di tali soglie attraverso operazioni economicamente razionali non può essere qualificato come aggiramento della norma ma come legittima adesione al suo tenore letterale e alla sua ratio.

Più in generale, la scelta tra regimi fiscali alternativi, entrambi leciti e previsti dall’ordinamento, costituisce espressione della fisiologica autonomia negoziale e pianificatoria del contribuente, insuscettibile di censura ai sensi dell’art. 10-bis, comma 4, Legge n. 212/2000, che esclude espressamente dall’abuso del diritto «le operazioni giustificate da valide ragioni extrafiscali non marginali».

Le plusvalenze e il regime PEX

Il comma 51, Legge di bilancio 2026, al fine allineare la disciplina delle plusvalenze a quella dei dividendi, ha introdotto il comma 1.1, all’art. 87, TUIR[5]: «L’esenzione di cui al comma 1 si applica esclusivamente alle plusvalenze realizzate in relazione a una partecipazione diretta nel capitale non inferiore al 5 per cento o di valore fiscale non inferiore a 500.000 euro; ai fini della determinazione della soglia del 5 per cento, si considerano anche le partecipazioni detenute indirettamente all’interno dello stesso gruppo, intendendo per tale quello costituito da soggetti tra i quali sussiste il rapporto di controllo ai sensi dell’articolo 2359, primo comma, numero 1), e secondo comma, del Codice civile, tenendo conto dell’eventuale demoltiplicazione prodotta dalla catena partecipativa di controllo»; ampliando così i requisiti già richiesti dal comma 1[6], per poter fruire della Participation exemption sulle plusvalenze derivanti dalla cessione di azioni o quote di partecipazioni.

Le nuove condizioni previste dall’art. 87, TUIR, si applicano, così come confermato dall’Agenzia delle Entrate in occasione di una risposta fornita durante Telefisco 2026[7], alle plusvalenze realizzate relativamente alla cessione di azioni o quote acquisite a decorrere dal 1° gennaio 2026, sia per i soggetti con periodo d’imposta coincidente con l’anno solare sia per quelli con esercizio non coincidente con l’anno solare; ne consegue la necessità di tenere ben distinte le partecipazioni, o gli strumenti assimilati, tra quelli acquisiti entro il 31 dicembre 2025 e quelli acquisiti a far data dal 1° gennaio 2026. Tale chiarimento è stato ben accolto poiché estende chiaramente la decorrenza non retroattiva a tutte le tipologie di partecipazione, risolvendo i dubbi circa il possibile riferimento della norma ai soli titoli e contratti finanziari; inoltre la scelta di non applicare retroattivamente le nuove soglie alle partecipazioni già nel portafoglio del contribuente è coerente con i principi di tutela dell’affidamento e di irretroattività sostanziale dell’imposizione tributaria, a presidio dei quali milita l’art. 3, comma 1, Legge n. 212/2000 (Statuto dei diritti del contribuente).

A tal proposito si precisa che il comma 54, art. 1, Legge di bilancio 2026, ha introdotto, quale regime transitorio tra la vecchia e la nuova disciplina, il metodo FIFO (First in first out) in luogo del metodo LIFO (Last in first out), pertanto qualora un pacchetto partecipativo oggetto di cessione fosse composto sia da partecipazioni acquisite fino al 31 dicembre 2025 sia da partecipazioni acquisite successivamente a tale data, si considererebbero cedute per prime le partecipazioni “vecchie” alle quali non si applicano le nuove soglie.

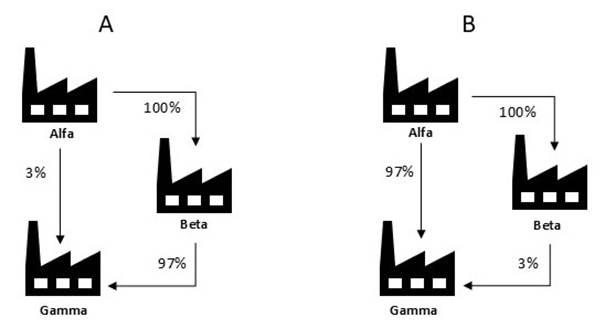

Con particolare riferimento ai limiti di rilevanza introdotti, è opportuno chiarire che, esclusivamente ai fini del calcolo della soglia del 5%, la norma permette di valorizzare anche le partecipazioni detenute indirettamente all’interno del gruppo, intendendosi per tale quello costituito da soggetti tra i quali sussiste un rapporto di controllo ex art. 2359, commi 1, n. 1) e 2, c.c., applicando l’effetto demoltiplicativo della catena di controllo. Un primo profilo critico riguarda la configurazione del gruppo: l’attuale dato letterale sembrerebbe limitare il computo alle sole partecipazioni lungo una catena “discendente” (top-down), escludendo potenzialmente quelle detenute da società “sorelle” (sideways) o “controllanti” (bottom-up), a meno di un intervento interpretativo o correttivo che valorizzi il concetto di “stesso gruppo” in senso lato. Si prendano in considerazione i 2 seguenti esempi.

Nel caso A il regime di Participation exemption è applicabile sia a Beta che possiede direttamente più del 5% di Gamma sia da Alfa che possiede indirettamente, tramite la controllata Beta, più del 5% di Gamma.

Nel caso B, tenuto conto di quanto precedentemente anticipato relativamente al dato letterale della norma che sembrerebbe escludere le società “sorelle” o “controllanti”, il regime di Participation exemption è applicabile solamente ad Alfa poiché detiene direttamente più del 5% della partecipazione in Gamma; mentre Beta detenendo solamente il 3% della partecipazione in Gamma tasserebbe la plusvalenza in modo ordinario (salvo che il valore fiscale di quel 3% sia superiore a 500.000 euro).

Su tale specifico aspetto ci si attende un intervento normativo che vada a specificare che nel concetto di controllo indiretto, oltre alle partecipazioni top-down, sono comprese anche le partecipazioni sideways e bottom-up; diversamente, come evidenzia Assoholding nella circolare n. 1/2026, il «concetto stesso di gruppo perderebbe tutto il suo significato, essendo addirittura fuorviante nell’interpretazione della norma».

Un secondo profilo di criticità emerge quando nella catena partecipativa è presente una società di persone[8] poiché per tali soggetti non è previsto un organo assembleare che permette di determinare la presenza di un controllo di diritto ai sensi del comma 1, n. 1), art. 2359, c.c.[9]. Se da un lato è vero che il dettato normativo parla di voti esercitabili nell’assemblea ordinaria, dall’altro è altrettanto confermato che nelle società di persone il controllo societario spetta al soggetto o ai soggetti che dispongono della maggioranza decisionale effettiva nei processi deliberativi previsti dal contratto sociale. Inoltre, a ben vedere, si ritiene che la presenza di una società di persone all’interno della catena partecipativa non debba essere in alcun modo penalizzante per l’applicazione del regime agevolativo, ovviamente laddove sia riscontrabile un controllo di diritto.

Ulteriore incertezza emerge sulle plusvalenze generate da cessioni frazionate delle partecipazioni detenute perché il dato letterale del nuovo comma 1.1, art. 87, TUIR, copiato pedissequamente da quello già previsto per i dividendi, prevede espressamente che l’esenzione si applica «alle plusvalenze realizzate in relazione a una partecipazione» non inferiore al 5% del capitale sociale o non inferiore a un valore fiscale di 500.000 euro; si ritiene pertanto che la verifica del superamento di almeno una delle 2 soglie venga effettuata non tanto sul totale delle quote complessivamente detenute quanto su quelle oggetto di cessione, tenuto conto che il pacchetto interamente posseduto è irrilevante ai fini del calcolo della plusvalenza[10].

A ben vedere tale interpretazione si scontrerebbe inevitabilmente con la previsione normativa di tenere conto delle partecipazioni indirette, poiché se ci attenessimo al dato letterale, come sopra evidenziato, allora il regime PEX non sarebbe mai applicabile a quelle società che raggiungono la soglia del 5% attraverso le partecipazioni detenute indirettamente (a meno che non si chieda la cessione anche delle partecipazioni indirette detenute dalle altre società appartenenti al gruppo) perché oggetto di cessione sarebbe la quota detenuta direttamente. Si consideri che la società Alfa S.r.l. detenga direttamente il 3% e indirettamente il 4% di Beta S.r.l. e proceda integralmente con la cessione del suo 3%; se la soglia limite del 5% venisse conteggiata relativamente alla quota oggetto di cessione allora Alfa S.r.l. tasserebbe la plusvalenza in modo ordinario (IRES al 24%), mentre se per l’individuazione del requisito della percentuale venisse considerata la partecipazione complessivamente detenuta al momento della cessione, allora Alfa S.r.l. nella cessione del suo 3% in Beta S.r.l. potrebbe fruire del regime PEX sulla plusvalenza generata.

La medesima situazione si verificherebbe nel momento in cui Alfa S.r.l. detenga direttamente il 7% di Beta S.r.l. (si consideri un valore fiscale inferiore a 500.000 euro), ma proceda alla cessione frazionata dell’intera partecipazione, con la prima cede il 3% e con la seconda cede il 4%. Sulla scorta del tenore letterale del comma 1.1, art. 87, TUIR, sembrerebbe che sia la prima che la seconda cessione non possano fruire del regime PEX in quanto entrambe sono sotto la soglia del 5%. Invece, sulla scorta di un’interpretazione alternativa, secondo la quale la soglia è riferita sempre all’intera partecipazione posseduta al momento della cessione, sembrerebbe che la prima cessione possa fruire del regime agevolativo (partecipazione posseduta al momento della vendita 7%), mentre la plusvalenza che emerge dalla seconda cessione debba essere assoggettata a tassazione ordinaria (partecipazione posseduta al momento della vendita 4%). Infine, secondo quanto sostenuto da Assoholding nella circolare n. 1/2026, «il superamento di una delle due soglie di rilevanza, anche a seguito di acquisti ripetuti effettuati a partire dal 1° gennaio 2026, dovrebbe consentire l’applicazione della Participation exemption in qualunque modo e con qualunque tempismo abbiano luogo le eventuali e future cessioni. In altri termini, una volta superata una delle due soglie di rilevanza, la partecipazione (o lo strumento assimilato) sarebbe “bollinata” come rilevante e, conseguentemente la relativa dismissione beneficerebbe della PEX, con qualunque tempistica sia effettuata»; pertanto riprendendo l’esempio di cui sopra, secondo Assoholding, potrebbe beneficiare della PEX sia la prima cessione parziale del 3% sia la seconda cessione del 4% e questo poiché la soglia di rilevanza del 5% era stata superata.

Si pensi, infine, alle conseguenze che l’applicazione del dato letterale del comma 1.1, genererebbe in caso di cessione di partecipazioni in perdita[11]. Al fine di considerare le minusvalenze come componenti negativi deducibili basterebbe che il cedente frazionasse le cessioni in pacchetti che non superino la soglia di rilevanza prevista; paradossalmente una partecipazione del 100% che venga frazionata in pacchetti partecipativi inferiori del 5%, i quali siano oggetto di cessione a distanza di 1 giorno l’uno dall’altro, genererebbe una minusvalenza interamente deducibile[12]. Manovre come questa, tese a erodere la base imponibile tramite cessioni in perdita frazionate, non sono sicuramente in linea con quella che è la ratio della nuova norma, ovvero quella di “premiare” con l’applicazione del regime agevolativo i contribuenti che detengono partecipazioni rilevanti.

Considerazioni conclusive

La Riforma della Dividend exemption e della Participation exemption operata dalla Legge di bilancio 2026, segna una discontinuità di sistema nel trattamento fiscale delle partecipazioni societarie, la cui portata applicativa eccede la mera restrizione quantitativa delle soglie di accesso al regime. Essa ridefinisce la logica stessa del beneficio: non più un’agevolazione generalizzata ancorata alla natura del reddito (utile societario già assoggettato a imposizione in capo alla partecipata), bensì una deroga selettiva riservata agli investimenti che superino un test dimensionale.

I profili critici della novella, come anche evidenziato nei paragrafi precedenti, sono molteplici. In primo luogo, il rischio di doppia imposizione economica strutturale sulle holding con portafogli frammentati – quantificabile, come si è illustrato, in un incremento del carico effettivo di circa 17 punti percentuali – solleva interrogativi sull’equilibrio del sistema nel suo complesso, e in particolare sulla coerenza tra il trattamento riservato alle holding di partecipazioni e il principio di neutralità fiscale rispetto alle forme organizzative dell’investimento. In secondo luogo, l’asimmetria nel computo degli investimenti indiretti tra la prima e la seconda soglia – consentito per la soglia percentuale, escluso per quella monetaria – introduce una discriminazione di trattamento difficilmente giustificabile su basi sistematiche.

Ciononostante, la norma offre un quadro di riferimento sufficientemente chiaro per consentire una pianificazione strutturata. Il professionista è chiamato a valutare, caso per caso, la convenienza delle strategie di riorganizzazione disponibili – cessione o assegnazione ai soci, aggregazione in club deal, fusione dei soggetti partecipati – tenendo conto non soltanto dei profili impositivi immediati ma anche delle implicazioni di medio periodo in termini di governance, liability e compatibilità con i requisiti di accesso a regimi agevolativi eventualmente applicabili.

La transizione verso il nuovo assetto richiede, in definitiva, un approccio analitico che trascenda il mero risparmio d’imposta di breve termine e consideri l’ottimizzazione strutturale dell’investimento come obiettivo di pianificazione integrata. Infine, con particolare riferimento all’applicazione del regime agevolativo alla cessione di partecipazioni si ritiene che sia necessario un chiarimento normativo che vada a dissipare inequivocabilmente tutti i dubbi interpretativi di una norma che è stata originariamente introdotta per la Dividend exemption e che è stata traslata senza alcuna correzione alla Participation exemption, pur essendo sotto gli occhi di tutti le innumerevoli differenze che ci sono tra le 2 discipline. Ciò che tutti gli addetti ai lavori si auspicano sono, come anche anticipato anche dal Viceministro Leo in occasione di Telefisco 2026, alcuni ritocchi alla norma che vadano a eliminare tutte le criticità che sono state fino a oggi sollevate.

[1] In senso conforme, cfr. L. Miele, “Investimenti indiretti non rilevanti per la seconda soglia nel regime dei dividendi”, in Eutekne.info, 24 gennaio 2026; Assoholding, circolare n. 1/2026. L’interpretazione restrittiva si fonda sul tenore letterale della norma, che fa riferimento al «valore fiscale della partecipazione» senza alcun rinvio alla catena di controllo.

[2] L’art. 165, comma 10, TUIR, nella sua formulazione ordinaria, stabilisce che le imposte estere siano computabili in detrazione soltanto fino alla quota dell’imposta italiana proporzionalmente corrispondente al reddito estero. La deroga introdotta dalla Legge di bilancio per il 2026, per i dividendi esteri sotto-soglia evita che l’imponibilità integrale del provento non si accompagni al pieno riconoscimento dell’imposta estera già versata.

[3] Art. 27, comma 3-ter, D.P.R. n. 600/1973, come modificato dall’art. 1, comma 53, Legge n. 199/2025. La Direttiva 2011/96/UE del Consiglio del 30 novembre 2011 (Direttiva Madre-figlia) stabilisce all’art. 5, il divieto per lo Stato della fonte di applicare ritenute sugli utili distribuiti a una società madre di un altro Stato membro, a condizione che la partecipazione sia di almeno il 10% (soglia riducibile per accordo bilaterale).

[4] Art. 10-bis, Legge n. 212/2000 (Statuto dei diritti del contribuente), inserito dall’art. 1, D.Lgs. n. 128/2015. Il comma 4, della disposizione stabilisce espressamente: «Resta ferma la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale». Cfr. altresì MEF, Atto di indirizzo 27 febbraio 2025; Assoholding, circolare n. 1/2026, cit.

[5] Richiamato anche dall’art. 58, TUIR, relativo alle plusvalenze generate dai soggetti IRPEF.

[6] «Non concorrono alla formazione del reddito imponibile in quanto esenti nella misura del 95 per cento le plusvalenze realizzate e determinate ai sensi dell’articolo 86, commi 1, 2 e 3 relativamente ad azioni o quote di partecipazioni in società ed enti indicati nell’articolo 5, escluse le società semplici e gli enti alle stesse equiparate, e nell’articolo 73, comprese quelle non rappresentate da titoli, con i seguenti requisiti:

a) ininterrotto possesso dal primo giorno del dodicesimo mese precedente quello dell’avvenuta cessione considerando cedute per prime le azioni o quote acquisite in data più recente;

b) classificazione nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;

c) residenza fiscale o localizzazione dell’impresa o ente partecipato in Stati o territori diversi da quelli a regime fiscale privilegiato individuati in base ai criteri di cui all’articolo 47-bis, comma 1, o, alternativamente, la dimostrazione, anche a seguito dell’esercizio dell’interpello di cui allo stesso articolo 47-bis, comma 3, della sussistenza della condizione di cui al comma 2, lettera b), del medesimo articolo. Qualora il contribuente intenda far valere la sussistenza di tale ultima condizione ma non abbia presentato la predetta istanza di interpello ovvero, avendola presentata, non abbia ricevuto risposta favorevole, la percezione di plusvalenze derivanti dalla cessione di partecipazioni in imprese o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato individuati in base ai criteri di cui all’articolo 47-bis, comma 1, deve essere segnalata nella dichiarazione dei redditi da parte del socio residente; nei casi di mancata o incompleta indicazione nella dichiarazione dei redditi si applica la sanzione amministrativa prevista dall’articolo 8, comma 3-ter, del Decreto legislativo 18 dicembre 1997, n. 471. Ai fini della presente lettera, la condizione indicata nell’articolo 47-bis, comma 2, lettera b), deve sussistere, ininterrottamente, sin dal primo periodo di possesso; tuttavia, per i rapporti detenuti da più di cinque periodi di imposta e oggetto di realizzo con controparti non appartenenti allo stesso gruppo del dante causa, è sufficiente che tale condizione sussista, ininterrottamente, per i cinque periodi d’imposta anteriori al realizzo stesso. Ai fini del precedente periodo si considerano appartenenti allo stesso gruppo i soggetti residenti o meno nel territorio dello Stato tra i quali sussiste un rapporto di controllo ai sensi del comma 2 dell’articolo 167 ovvero che, ai sensi del medesimo comma 2, sono sottoposti al comune controllo da parte di altro soggetto residente o meno nel territorio dello Stato,

d) esercizio da parte della società partecipata di un’impresa commerciale secondo la definizione di cui all’articolo 55. Senza possibilità di prova contraria si presume che questo requisito non sussista relativamente alle partecipazioni in società il cui valore del patrimonio è prevalentemente costituito da beni immobili diversi dagli immobili alla cui produzione o al cui scambio è effettivamente diretta l’attività dell’impresa, dagli impianti e dai fabbricati utilizzati direttamente nell’esercizio d’impresa. Si considerano direttamente utilizzati nell’esercizio d’impresa gli immobili concessi in locazione finanziaria e i terreni su cui la società partecipata svolge l’attività agricola».

[7] Con riferimento al nuovo comma 1.1, art. 87, TUIR, introdotto dal comma 51, Legge di bilancio 2026, si chiede di confermare che le nuove condizioni ivi previste si applicano alle plusvalenze realizzate in relazione a cessioni di azioni o quote di partecipazione acquisite dal 1° gennaio 2026, come letteralmente previsto dal comma 54, della medesima Legge di bilancio, per le plusvalenze su titoli e strumenti finanziari.

Il comma 54, art. 1, Legge di bilancio 2026, prevede che «[l]e disposizioni di cui ai commi 51, 52 e 53 si applicano alle distribuzioni dell’utile di esercizio, delle riserve e degli altri fondi, deliberate a decorrere dal 1° gennaio 2026, nonché alle plusvalenze realizzate in relazione alla cessione di azioni o quote di partecipazioni, anche non rappresentate da titoli, al capitale in società ed enti di cui all’articolo 73 del Testo Unico delle Imposte sui Redditi, di cui al Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e alla cessione di titoli e strumenti finanziari similari alle azioni ai sensi dell’articolo 44, comma 2, lettera a), del predetto Testo Unico nonché ai contratti di cui all’articolo 109,comma 9, lettera b), del medesimo Testo Unico acquisiti o sottoscritti a decorrere dalla medesima data; a tal fine, si considerano ceduti per primi gli strumenti finanziari acquisiti o i contratti sottoscritti in data meno recente». Pertanto, tenuto conto del tenore letterale del richiamato comma 1.1, art. 87, TUIR, si ritiene che le nuove condizioni si applichino alle plusvalenze realizzate in relazione alla cessione di azioni o quote (anche non rappresentate da titoli), acquisite a decorrere dalla data del 1° gennaio 2026.

[8] G. Albano – L. Miele, “Regime PEX applicabile se la soglia del 5% è raggiunta attraverso altre società del gruppo”, in Eutekne.info, 12 febbraio 2026.

[9] Sono controllate «le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria».

[10] L. Gaiani, “PEX, per le vendite frazionate serve un correttivo temporale”, in Il Sole24Ore, 25 febbraio 2026.

[11] G. Odetto – S. Sanna, “Participation exemption alla prova delle cessioni frazionate”, in Eutekne.info, 13 febbraio 2026.

[12] Si ritiene doveroso precisare che qualora il contribuente proceda a cessioni frazionate sotto-soglia con l’unico scopo di dedurre minusvalenze altrimenti indeducibili, l’Amministrazione finanziaria potrebbe eccepire l’abuso del diritto ai sensi dell’art. 10-bis, Statuto del contribuente, ravvisando un vantaggio fiscale indebito in contrasto con la ratio della norma, volta a premiare fiscalmente solo le detenzioni stabili e significative.

Si segnala che l’articolo è tratto da “La rivista delle operazioni straordinarie”.