A poco più di un mese dalla scadenza di presentazione (prevista per il 30.11.2022) viene pubblicato il nuovo modello di dichiarazione sostitutiva degli aiuti di stato, che le imprese che hanno ricevuto aiuti del c.d. “regime ombrello” devono inviare alle Entrate.

Nonostante molti addetti ai lavori abbiano già provveduto alla compilazione dei quadri RS ed RU dei Modelli Redditi 2022, facendo uno sforzo di coordinamento tra i dati ivi indicati e quelli dell’Autocertificazione, non si può che considerare come positiva la scelta dell’Amministrazione finanziaria di semplificare un adempimento considerato ridondante.

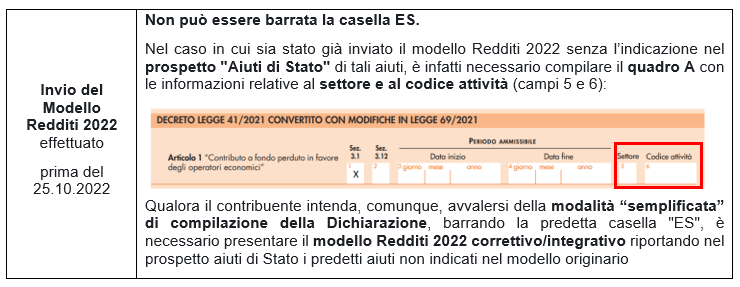

Il provvedimento firmato ieri, 25.10.2022, dal Direttore dell’Agenzia approva la nuova versione del documento con alcune modifiche che ne rendono più agevole la compilazione, ma potrebbero obbligare a un nuovo invio del Modello Redditi.

In sintesi, le modifiche sono le seguenti:

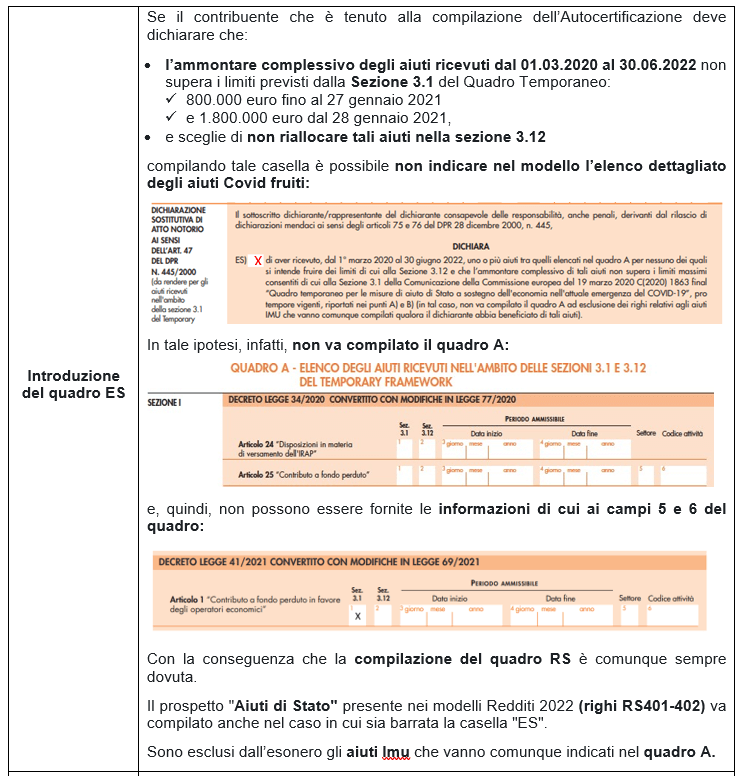

Si fa presente che la compilazione semplificata è facoltativa, quindi il dichiarante può comunque compilare l’autodichiarazione secondo le modalità ordinarie (elencando gli aiuti nel quadro A).

La presentazione dell’autodichiarazione con il modello aggiornato e con la modalità di compilazione semplificata è consentita a partire dal 27 ottobre 2022.

I contribuenti che hanno già inviato l’autodichiarazione utilizzando il modello precedente non sono tenuti a ripresentare il modello nella nuova versione.