Il Bonus Casa può spettare anche al familiare o convivente che sostiene la spesa, purché l’immobile sia nella sua disponibilità. Diverso è il Bonus Casa Acquisti, che resta legato alla titolarità dell’immobile e spetta solo all’acquirente o al titolare di un diritto reale.

Visualizza l’infografica dell’articolo

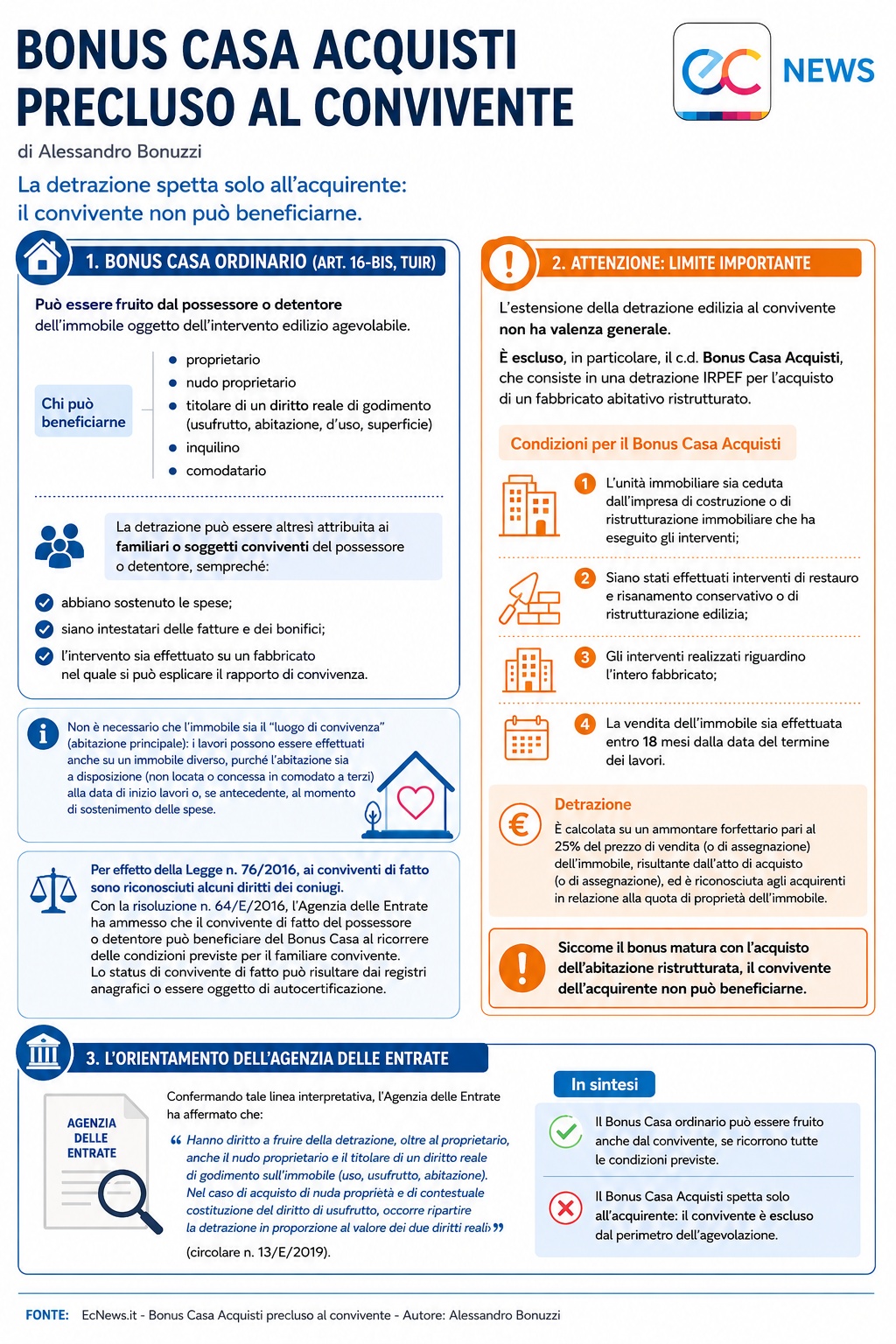

Il Bonus Casa ex art. 16-bis, TUIR, può essere fruito dal possessore o detentore dell’immobile oggetto dell’intervento edilizio agevolabile. Trattasi del soggetto proprietario, nudo proprietario, titolare di un diritto reale di godimento (usufrutto, abitazione, d’uso, superficie), dell’inquilino e del comodatario.

La detrazione per il recupero edilizio può essere altresì attribuita ai familiari o soggetti conviventi del possessore o detentore dell’immobile oggetto dei lavori, sempreché:

- abbiano sostenuto le spese;

- siano intestatari delle fatture e dei bonifici;

- l’intervento sia effettuato su un fabbricato nel quale si può esplicare il rapporto di convivenza.

Per beneficiare del bonus, non è necessario che l’immobile oggetto dell’intervento agevolato rappresenti il “luogo di convivenza” – quindi l’abitazione principale – del possessore o del detentore e del familiare o del soggetto convivente; i lavori possono anche essere effettuati su un immobile diverso, a condizione che l’abitazione sia a disposizione e, quindi, non locata o concessa in comodato a terzi alla data di inizio dei lavori oppure, se antecedente, al momento di sostenimento delle spese. In tal senso, deve intendersi la possibilità di esplicare il rapporto di convivenza. Pertanto, la moglie può fruire del Bonus Casa per l’intervento eseguito sulla casa al mare a disposizione di proprietà al 100% del marito; peraltro, lo stesso varrebbe se i 2 non fossero sposati (non familiari), bensì conviventi di fatto.

Si ricorda, infatti, che con la Legge n. 76/2016 sono stati riconosciuti ai conviventi di fatto alcuni specifici diritti spettanti ai coniugi, tra cui la sussistenza di un legame concreto tra il convivente e l’immobile destinato a dimora abituale. Per effetto di tale intervento normativo, con la risoluzione n. 64/E/2016, l’Agenzia delle entrate ha ammesso la possibilità per il convivente di fatto del possessore o detentore dell’immobile di beneficiare del Bonus Casa al ricorrere delle condizioni previste per il familiare convivente. Lo status di convivente di fatto può risultare dai registri anagrafici o essere oggetto di autocertificazione.

Continua a leggere l’articolo dopo l’infografica

Occorre, tuttavia, fare attenzione, poiché all’estensione della detrazione edilizia al convivente non può essere attribuita valenza generale, anche solo con specifico riferimento alla disciplina di cui all’art. 16-bis, TUIR, che in sé contiene diversi spin-off del Bonus Casa. In particolare, il riferimento è al c.d. Bonus Casa Acquisti, che consta in una detrazione IRPEF che spetta in caso di acquisto di un fabbricato abitativo ristrutturato a condizione che:

- l’unità immobiliare sia ceduta dall’impresa di costruzione o di ristrutturazione immobiliare che ha eseguito gli interventi;

- siano stati effettuati interventi di restauro e risanamento conservativo o di ristrutturazione edilizia;

- gli interventi realizzati riguardino l’intero fabbricato;

- la vendita dell’immobile sia effettuata entro 18 mesi dalla data del termine dei lavori.

Tale detrazione è calcolata su un ammontare forfettario pari al 25% del prezzo di vendita (o di assegnazione) dell’immobile, risultante dall’atto di acquisto (o di assegnazione), ed è riconosciuta agli acquirenti in relazione alla quota di proprietà dell’immobile.

Siccome il bonus matura con l’acquisto dell’abitazione ristrutturata, a parere di chi scrive, non può che rimanere escluso dal relativo perimetro di applicazione il convivente dell’acquirente.

In merito all’ambito soggettivo del Bonus Casa Acquisti, l’Agenzia delle Entrate, confermando tale linea interpretativa, ha affermato che «Hanno diritto a fruire della detrazione, oltre al proprietario, anche il nudo proprietario e il titolare di un diritto reale di godimento sull’immobile (uso, usufrutto, abitazione). Nel caso di acquisto di nuda proprietà e di contestuale costituzione del diritto di usufrutto, occorre ripartire la detrazione in proporzione al valore dei due diritti reali» (circolare n. 13/E/2019).