Le agevolazioni auto per persone con disabilità comprendono detrazione IRPEF, IVA al 4%, esenzione bollo ed esenzione IPT. I benefici spettano al disabile o al familiare che sostiene la spesa, se fiscalmente a carico, e variano in base alla tipologia di disabilità, al veicolo e all’eventuale adattamento richiesto.

Visualizza l’infografica dell’articolo

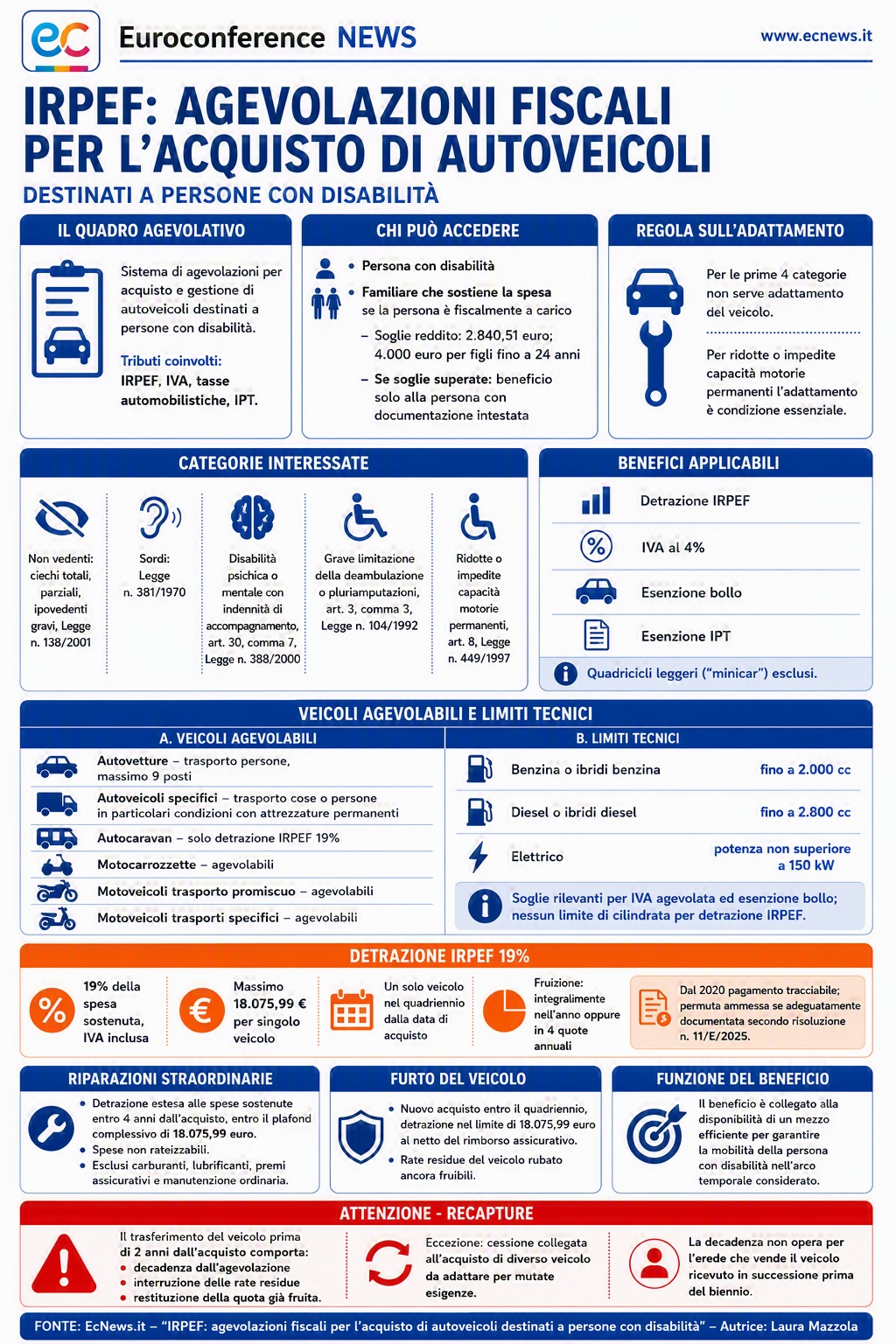

L’ordinamento tributario riconosce un complesso sistema di agevolazioni in relazione all’acquisto e alla gestione di autoveicoli destinati a persone con disabilità, articolato su più tributi (IRPEF, IVA, tasse automobilistiche, imposta provinciale di trascrizione).

Le agevolazioni per il settore auto spettano, in linea di principio, alle seguenti categorie di persone con disabilità:

- non vedenti (ciechi totali, parziali, ipovedenti gravi, secondo la Legge n. 138/2001);

- sordi, ai sensi della Legge n. 381/1970;

- soggetti con disabilità psichica o mentale di gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento (art. 30, comma 7, Legge n. 388/2000);

- soggetti con grave limitazione della capacità di deambulazione o con pluriamputazioni, per i quali sia attestata la necessità di sostegno elevato o molto elevato ex art. 3, comma 3, Legge n. 104/1992;

- soggetti con ridotte o impedite capacità motorie permanenti, non contemporaneamente qualificati come affetti da grave limitazione alla deambulazione (art. 8, Legge n. 449/1997).

Per le prime 4 categorie, l’accesso alle agevolazioni auto non è subordinato all’adattamento del veicolo; per la categoria di cui al punto 5 (ridotte o impedite capacità motorie) il requisito dell’adattamento è, invece, condizione essenziale per tutti i benefici fiscali collegati al veicolo.

Continua a leggere l’articolo dopo l’infografica

Le agevolazioni possono essere fruite, oltre che dalla persona con disabilità, dal familiare che sostiene la spesa, purché il disabile sia fiscalmente a carico. Ciò presuppone un reddito complessivo annuo del disabile non superiore a 2.840,51 euro (4.000 euro per i figli di età non superiore a 24 anni), con esclusione dei redditi esenti, tra cui rientrano pensioni sociali, indennità di accompagnamento e altre indennità tipiche delle invalidità civili, cecità e sordità. In caso di superamento di tali soglie, il beneficio spetta solo alla persona con disabilità e richiede che la documentazione di spesa sia a essa intestata.

Il perimetro dei veicoli agevolabili è definito in modo tassativo e comprende:

- autovetture destinate al trasporto di persone (massimo nove posti);

- autoveicoli specifici destinati al trasporto di determinate cose o di persone in particolari condizioni, con attrezzature permanenti;

- autocaravan, limitatamente alla detrazione IRPEF del 19%;

- motocarrozzette;

- motoveicoli per trasporto promiscuo;

- motoveicoli per trasporti specifici.

Per queste tipologie di veicoli, nei casi previsti, possono applicarsi:

- detrazione IRPEF;

- IVA al 4%;

- esenzione bollo; e

- esenzione IPT.

Quadricicli leggeri (“minicar”) restano esclusi, in assenza di specifica previsione normativa estensiva.

L’introduzione delle alimentazioni ibride ed elettriche ha determinato la necessità di coordinare le agevolazioni con i limiti tecnici di cilindrata e potenza:

- fino a 2.000 cc, per motori a benzina o ibridi benzina;

- fino a 2.800 cc, per motori diesel o ibridi diesel;

- potenza non superiore a 150 kW per veicoli con motore elettrico.

Tali soglie sono rilevanti, in particolare, per l’applicazione dell’IVA agevolata e per l’esenzione dal bollo auto; non sussistono limiti di cilindrata ai fini della detrazione IRPEF.

L’acquisto di mezzi di locomozione agevolati dà diritto a una detrazione dall’IRPEF pari al 19% della spesa sostenuta (IVA inclusa), da calcolare su un ammontare massimo di 18.075,99 euro per singolo veicolo. La detrazione:

- spetta per un solo veicolo nel corso di un quadriennio, decorrente dalla data di acquisto;

- è fruibile integralmente nell’anno di sostenimento della spesa oppure in 4 quote annuali di pari importo;

- è subordinata, dal 2020, all’utilizzo di mezzi di pagamento “tracciabili” (bonifico, strumenti elettronici, ecc.), con una specifica apertura, chiarita con risoluzione n. 11/E/2025, alla rilevanza, come pagamento tracciabile, anche della permuta del veicolo usato, purché adeguatamente documentata.

La detrazione si estende alle spese di riparazione straordinaria del veicolo sostenute entro 4 anni dall’acquisto, sempre entro il plafond complessivo di 18.075,99 euro. Restano esclusi i costi di esercizio (carburanti, lubrificanti, premi assicurativi, manutenzione ordinaria). Le spese di riparazione non sono rateizzabili e vanno detratte nel periodo d’imposta di sostenimento.

Sul piano sistematico, emerge una precisa scelta del Legislatore: il beneficio è connesso non solo all’atto di acquisto, ma alla disponibilità di un mezzo efficiente a garantire la mobilità del soggetto con disabilità nell’arco temporale considerato. Da qui il cumulo tra costo d’acquisto e manutenzioni straordinarie, a presidio del carattere “funzionale” della spesa agevolata.

In caso di furto del veicolo acquistato con agevolazioni, la detrazione per un eventuale nuovo acquisto entro il quadriennio è calcolata, nel limite di 18.075,99 euro, al netto dell’eventuale rimborso assicurativo. Le eventuali rate residue di detrazione riferite al veicolo rubato restano comunque fruibili.

La norma prevede un meccanismo di “recapture” in caso di trasferimento del veicolo (a titolo oneroso o gratuito) prima del decorso di 2 anni dall’acquisto: il contribuente decade dall’agevolazione, deve interrompere l’utilizzo delle rate residue e restituire la quota già fruita, salvo il caso in cui la cessione sia funzionalmente collegata all’acquisto di un diverso veicolo da adattare in ragione di mutate esigenze della disabilità. La decadenza non opera per l’erede che venda il veicolo ricevuto in successione prima del biennio.