Manca circa un mese alla scadenza di ottobre per il versamento della TASI e gli Studi devono tornare a mettere mano alle posizioni TASI dei propri clienti, rispolverando tutti i problemi che si sono presentati nella scadenza di giugno.

Qualche giorno fa abbiamo evidenziato come il Ministero avesse sollecitato i Comuni all’invio delle deliberazioni contenenti aliquote e regolamenti riguardanti l’imposta sui Servizi Indivisibili: da allora non vi sono state novità (leggasi, proroghe), il che significa che in base ai dati presenti sul sito del Ministero delle Finanze al prossimo 18 settembre si potrà procedere al completamento dei versamenti TASI per l’acconto 2014 (ricordando comunque che solo due mesi dopo si dovrà ritornare sul tema per determinare il saldo…).

Vale quindi la pensa di ricordare le regole transitorie che il DL 66/2014 ha introdotto per il periodo d’imposta 2014, ricordando che la prossima scadenza di ottobre riguarda solo la TASI e

non l’IMU. L’acconto dell’imposta Municipale è infatti stato versato per tutti i Comuni, ove dovuto, entro lo scorso 16 giugno.

non l’IMU. L’acconto dell’imposta Municipale è infatti stato versato per tutti i Comuni, ove dovuto, entro lo scorso 16 giugno.

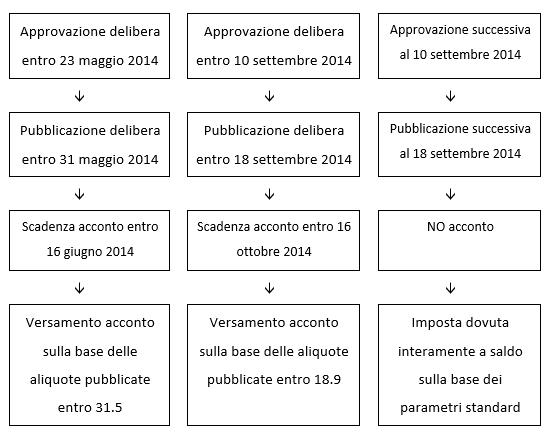

Le regole per l’acconto

Vi sono ben

3 situazioni che possono presentarsi e che possono portare a diverse conclusioni circa la debenza e la quantificazione dell’acconto tasi 2014, situazioni legate al momento in cui aliquote e regolamenti sono stati approvati:

3 situazioni che possono presentarsi e che possono portare a diverse conclusioni circa la debenza e la quantificazione dell’acconto tasi 2014, situazioni legate al momento in cui aliquote e regolamenti sono stati approvati:

- Per i Comuni che hanno approvato le delibere entro il 23 maggio e che le hanno pubblicate sul sito del Ministero delle Finanze entro lo scorso 31 maggio, l’acconto era dovuto entro lo scorso 16 giugno;

- Se a tale data mancavano i parametri di calcolo ma il Comune ha provveduto successivamente, approvando le delibere entro il 10 settembre scorso – quindi con pubblicazione sul sito delle Finanze entro il 18 settembre – la scadenza dell’acconto 2014 è fissata al prossimo 16 ottobre;

- Infine, per i Comuni in relazione ai quali anche entro tale data non siano stati resi disponibili i parametri di calcolo, viene meno l’obbligo di versamento dell’acconto e l’imposta dovrà essere versata interamente a saldo entro la scadenza del 16 dicembre 2014.

Da notare come una eventuale

deliberazione successiva a tale data, dal tenore letterale della norma, risulterebbe del tutto inefficace: essa infatti non dovrà neppure essere utilizzata a saldo posto che per i Comuni ove le aliquote non sono state pubblicate entro lo scorso 18 settembre l’imposta 2014 va

determinata sulla base dell’aliquota standard (1 per mille), comunque verificando il rispetto del tetto congiunto tra IMU e TASI (tema molto articolato sul quale il Ministero era intervenuto a fine luglio con la circolare 2/DF) e imputando al detentore dell’immobile una percentuale del 10% dell’imposta complessivamente dovuta per l’immobile.

deliberazione successiva a tale data, dal tenore letterale della norma, risulterebbe del tutto inefficace: essa infatti non dovrà neppure essere utilizzata a saldo posto che per i Comuni ove le aliquote non sono state pubblicate entro lo scorso 18 settembre l’imposta 2014 va

determinata sulla base dell’aliquota standard (1 per mille), comunque verificando il rispetto del tetto congiunto tra IMU e TASI (tema molto articolato sul quale il Ministero era intervenuto a fine luglio con la circolare 2/DF) e imputando al detentore dell’immobile una percentuale del 10% dell’imposta complessivamente dovuta per l’immobile.

Pertanto,

non è detto che per tutti gli immobili in relazione ai quali il 16 giugno scorso non è stato versato l’acconto TASI si debba necessariamente ed automaticamente procedere al versamento entro il prossimo 16 ottobre; per i Comuni che sono rimasti inerti, per i quali alla prescritta scadenza del 18 settembre non risulta pubblicata la delibera e il regolamento di approvazione delle aliquote, l’acconto non è dovuto e il versamento è integralmente rinviato al saldo di dicembre.

non è detto che per tutti gli immobili in relazione ai quali il 16 giugno scorso non è stato versato l’acconto TASI si debba necessariamente ed automaticamente procedere al versamento entro il prossimo 16 ottobre; per i Comuni che sono rimasti inerti, per i quali alla prescritta scadenza del 18 settembre non risulta pubblicata la delibera e il regolamento di approvazione delle aliquote, l’acconto non è dovuto e il versamento è integralmente rinviato al saldo di dicembre.