Ai sensi dell’articolo 167, comma 8-bis, Tuir, la tassazione CFC si applica anche quando le imprese estere non sono localizzate in Stati o territori a fiscalità privilegiata (c.d. “white list”), al ricorrere congiunto delle seguenti condizioni:

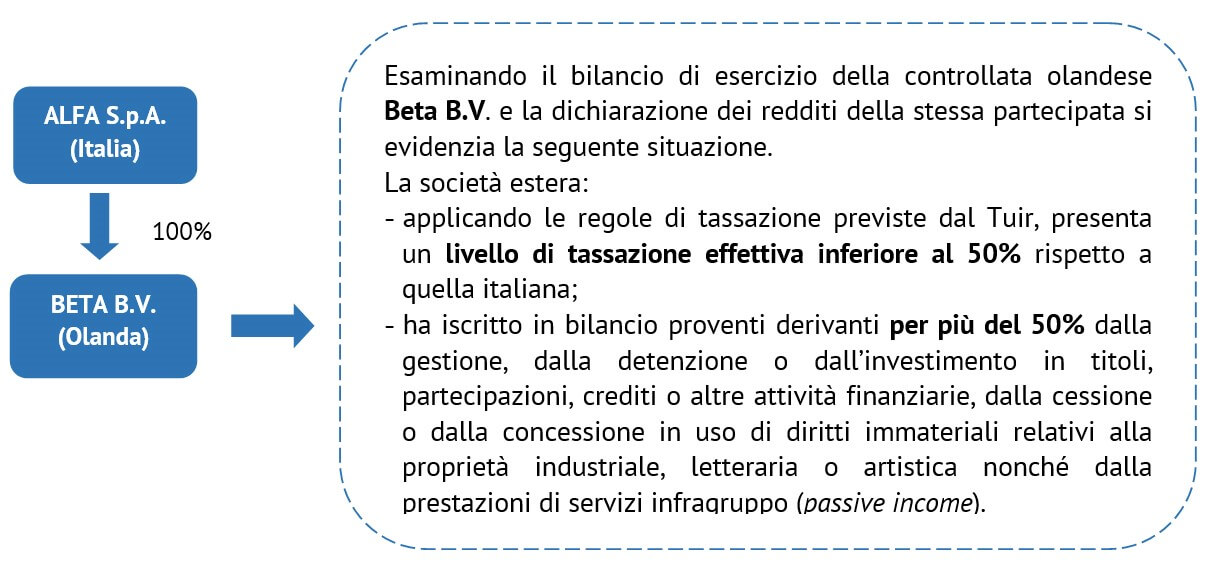

- livello di tassazione effettiva inferiore a più della metà (50%) di quella a cui sarebbero state soggette qualora fossero state residenti in Italia;

- conseguimento di proventi derivanti per più del 50% dalla gestione, dalla detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie, dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica, nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente (ricavi da prestazioni infragruppo).

I redditi di tipo passivo, derivanti dal mero sfruttamento di asset immateriali (quali azioni, partecipazioni, concessione in uso di diritti immateriali, marchi, brevetti, know how etc.) sono definiti, nella letteratura internazionale – tributaria, “passive income”. Rientrano in tale categoria gli interessi, i dividendi, le royalties, oltre che i servizi intercompany resi tra imprese appartenenti allo stesso gruppo.

Il provvedimento del Direttore dell’Agenzia delle Entrate n. 143239 del 16 settembre 2016 ha illustrato i criteri per determinare con modalità semplificata l’effettivo livello di tassazione delle CFC white list (comma 8-bis dell’articolo 167 del Tuir). In particolare, per:

- “tassazione effettiva estera” si intende il rapporto tra l’imposta estera corrispondente al reddito imponibile e l’utile ante-imposte risultante dal bilancio della controllata;

- “tassazione virtuale domestica” si intende rapporto tra l’imposta che la controllata avrebbe pagato in Italia, corrispondente al reddito imponibile rideterminato secondo le disposizioni fiscali italiane in materia di reddito d’impresa (con variazioni RF), e l’utile ante-imposte risultante dal bilancio della controllata.

Nella determinazione della tassazione effettiva estera rilevano esclusivamente le imposte sul reddito dovute nello Stato di localizzazione, al lordo di eventuali crediti di imposta per i redditi prodotti in Stati diversi da quello di insediamento.

Se tra lo Stato di localizzazione della controllata e l’Italia sia stata stipulata una Convenzione contro le doppie imposizioni, le imposte sul reddito sono quelle individuate dall’accordo bilaterale, nonché quelle di natura identica o analoga che siano intervenute successivamente in sostituzione di quelle individuate nella medesima Convenzione.

Per calcolare la tassazione virtuale domestica rilevano l’Ires e le sue eventuali addizionali, al lordo di eventuali crediti di imposta per i redditi prodotti in uno Stato diverso da quello di localizzazione della controllata.

| Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |