Il credito a fronte di imposte pagate all’estero rappresenta un rimedio riconosciuto dal Tuir (e dalla disciplina convenzionale), a fronte di una possibile doppia imposizione sul medesimo reddito.

La doppia imposizione, infatti, spesso non viene eliminata nemmeno dalle convenzioni contro le doppie imposizioni, le quali prevedono, in molti casi, la potestà impositiva di un reddito al Paese ove questo è stato prodotto, senza, tuttavia, prevedere l’avverbio “soltanto”.

Tale circostanza determina una tassazione concorrente anche nel Paese di residenza del contribuente.

Per ovviare alla doppia imposizione viene, generalmente, riconosciuto un credito a fronte delle imposte subite all’estero.

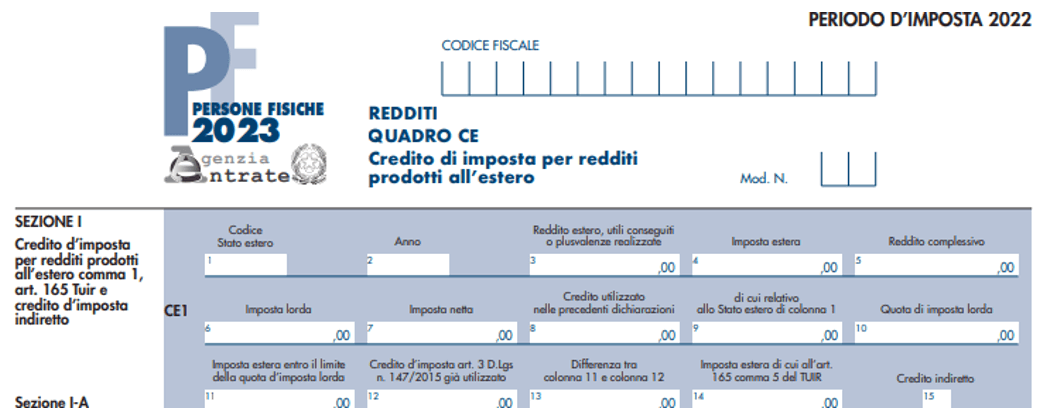

Il prelievo fiscale occorso fuori dall’Italia non deve essere, tuttavia, indicato nei righi dedicati alle “ritenute subite” contenuti nei vari quadri reddituali della dichiarazione dei redditi. Ciò in quanto, in questo modo, l’importo verrebbe immediatamente trasferito nel quadro RN senza alcun ragguaglio e senza alcuna limitazione. Le imposte subite all’estero, infatti, trovano accoglimento:

- nel quadro CE del modello Redditi;

- nel rigo G4 del modello 730.

Tra le varie limitazioni che il credito subisce, vi è anche quella relativa al ragguaglio dell’imposta estera scomputabile alla quota con cui il reddito concorre all’imponibile. L’articolo 165, comma 10, Tuir, infatti, stabilisce che: “Nel caso in cui il reddito prodotto all’estero concorra parzialmente alla formazione del reddito complessivo, anche l’imposta estera va ridotta in misura corrispondente.”

Un caso di applicazione di questa previsione è rappresentato dalla percezione di dividendi qualificati da parte di persone fisiche, maturati entro il 2017 e deliberati entro il 2022. Qualora, ad esempio, il dividendo concorra a tassazione nella misura del 58,14%, la ritenuta subita all’estero risulterà detraibile nella misura massima del 58,14% del prelievo subito.

Questa previsione, inoltre, è stata normativamente estesa al caso delle retribuzioni convenzionali ad opera dell’articolo 36, comma 30, D.L. 223/2006.

Chiariamo il concetto con un esempio.

Ipotizziamo un reddito di lavoro dipendente determinato in modo analitico pari a 100. L’imposta estera su detto reddito è pari a 30 e l’Irpef lorda italiana ammonta a 35. L’ Irpef netta risulterebbe pari a 5, determinata come differenza tra l’Irpef lorda (35) e l’imposta estera (30) che, come abbiamo già avuto modo di segnalare, trova accoglimento nel quadro CE, e non nella casella delle ritenute contenuta nel quadro C

Ipotizzando che la retribuzione convenzionale sia pari a 80 e l’Irpef lorda corrispondente sia pari a 28, il conteggio del credito avverrà con le seguenti modalità. Non è possibile scomputare l’intera imposta estera di 30 per poter azzerare l’Irpef di 28, in quanto, in base al D.L. 223/2006, la stessa deve essere ragguagliata nella stessa misura in cui il reddito concorre alla base imponibile. Poiché abbiamo ipotizzato che la retribuzione convenzionale sia pari all’80% di quella effettiva, l’imposta estera di 30 dovrà essere decurtata del 20%, passando quindi a 24

L’Irpef netta a saldo, pertanto, sarà pari a 4, ossia alla differenza tra 28 e 24. Permane la logica agevolativa delle retribuzioni convenzionali, in quanto l’applicazione di queste determina una Irpef di 4 invece che di 5, ma appare evidente come il ragguaglio del credito “smorzi” questo effetto agevolativo.