Il finanziamento deve essere monitorato nel quadro RW se erogato a un soggetto non residente in Italia. I casi più classici sono quelli del finanziamento alla propria società detenuta all’estero o quello del prestito erogato ad un non residente.

Supponiamo che un soggetto abbia erogato un finanziamento, fruttifero o infruttifero, ad una società bulgara. Il finanziamento è di 20.000 euro ed è stato erogato nel corso del 2019, precisamente in data 15 giugno.

La circolare 38/E/2013 (par. n. 1.3.1) ha precisato che costituiscono oggetto di monitoraggio fiscale i contratti di natura finanziaria stipulati con controparti non residenti, tra cui i finanziamenti, e segnala che si deve utilizzare il codice “7” rubricato “Contratti di natura finanziaria stipulati con controparti non residenti”.

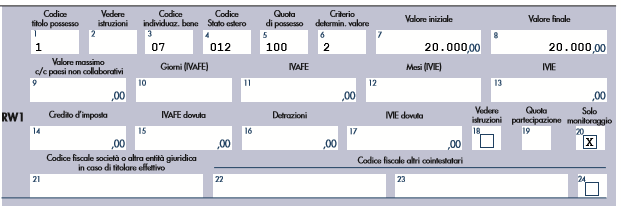

La compilazione del quadro RW dovrà avvenire con le seguenti modalità.

In colonna 1 è stato indicato il codice 1 in quanto il contribuente detiene l’investimento in piena proprietà.

Le colonne 2, 19 e 21 non vanno compilate in quanto relative alla questione del titolare effettivo e quindi riferite solo a partecipazioni societarie e trust.

Nella colonna 3 è stato indicato il codice 7 relativo ai Contratti di natura finanziaria stipulati con soggetti non residenti. Il codice 012 della casella 4 è relativo alla Bulgaria. Nella colonna 5 si indica la percentuale di possesso e nella colonna 6 il codice 2 per indicare che l’investimento viene valorizzato al valore nominale.

Viene barrata la casella 20 in quanto, a partire dal periodo d’imposta 2014, non è più dovuta l’imposta patrimoniale Ivafe sui finanziamenti perché gli stessi non rappresentano, nella maggior parte dei casi, un prodotto finanziario.

La compilazione della casella 18 è dubbia. Se infatti, tale casella deve essere compilata solo in relazione ai prodotti finanziari, dovrebbe in questo caso poter essere lasciata in bianco. Diversamente se la compilazione della casella 18 è sempre dovuta, indicheremo il codice 5 se il finanziamento è infruttifero, altrimenti, se fruttifero, il codice 1 (quadro RL).

Sul tema dell’assoggettamento ad Ivafe dei finanziamenti, è intervenuta la risposta n. 386 del 19 settembre 2019.

Il caso era quello di una persona fisica residente in Italia che aveva acquistato obbligazioni di due società estere, delle quali una ha incorporato l’altra.

Dopo l’operazione l’incorporante è andata in default e, a seguito di tale condizione, è stato approvato un piano di ristrutturazione del debito che prevedeva opzioni diverse per i creditori a seconda dell’ammontare del credito.

Nel caso di specie, era prevista la possibilità di recuperare una percentuale dell’investimento iniziale, entro 12 anni dalla data di entrata in vigore del piano di ristrutturazione del debito.

In quell’occasione l’Agenzia ha ricordato che l’Ivafe trova applicazione in relazione ai prodotti finanziari e non genericamente sulle attività finanziarie.

Ai sensi dell’articolo 1, comma 1, lettera c), D.M. 24.05.2012, per “prodotti finanziari” si intendono quelli elencati all’articolo 1 D.Lgs. 58/1998 (TUF), ivi compresi i depositi bancari e postali, anche se rappresentati da certificati (cfr. circolare 48/2012).

Ai sensi dell’articolo 1, comma 1, lettera u), del TUF rientrano nell’ambito dei prodotti finanziari “gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria (…)”.

La definizione di “strumenti finanziari” è contenuta nel comma 2 che, a sua volta, rinvia alla sezione C dell’Allegato I ove sono elencate diverse tipologie.

Infine, il comma 1-bis dell’articolo 1 Tuf chiarisce che “per valori mobiliari si intendono categorie di valori che possono essere negoziati nel mercato dei capitali”, e propone alcuni esempi.

La classe dei “valori mobiliari”, dunque, è definita mediante una tecnica esemplificativa, essendo in essa espressamente ricomprese anche fattispecie diverse da quelle indicate purché assimilabili. In estrema sintesi, i “valori mobiliari” sono quelle categorie di valori che possono essere negoziati nel mercato dei capitali.

Secondo l’Agenzia, la negoziabilità, intesa come idoneità ad essere negoziabile, rappresenta caratteristica comune agli strumenti finanziari. Per poter affermare che il finanziamento in questione è un prodotto finanziario si deve appurare se lo stesso risulta negoziabile nel mercato dei capitali. Se viene data risposta affermativa, l’Ivafe è pari al 2 per mille del valore indicato in colonna 8.