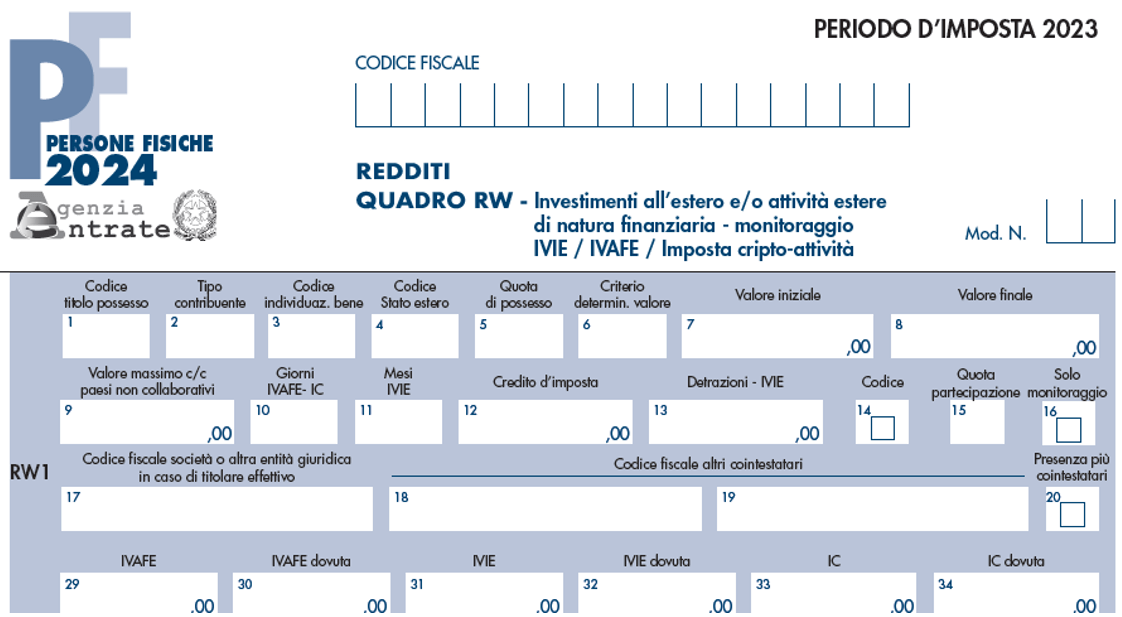

Diverse sono le novità introdotte al quadro RW del modello Redditi PF 2024. Innanzitutto, il quadro cambia fisionomia dopo una decina di anni. Proponiamo per comodità il nuovo prospetto.

A partire quest’anno, il quadro deve essere compilato, anche per assolvere agli obblighi del versamento dell’imposta sul valore delle cripto-attività. Si tratta di un’imposta che deve essere versata, in assenza di un intermediario, da tutti i soggetti residenti nel territorio dello Stato che detengono cripto-attività, sulle quali non è stata applicata l’imposta di bollo (e non solo dai soggetti che sono tenuti ad assolvere gli obblighi di monitoraggio fiscale, ai sensi dell’articolo 4, D.L. 167/1990).

Ad esempio, le società di capitali – pacificamente escluse dall’adempimento del monitoraggio fiscale – liquidano l’imposta nella sezione XXVI del quadro RQ.

In assenza del già menzionato valore, deve farsi riferimento al costo di acquisto delle cripto-attività e qualora non siano più possedute alla data del 31.12, si deve far riferimento al valore rilevato al termine del periodo di detenzione.

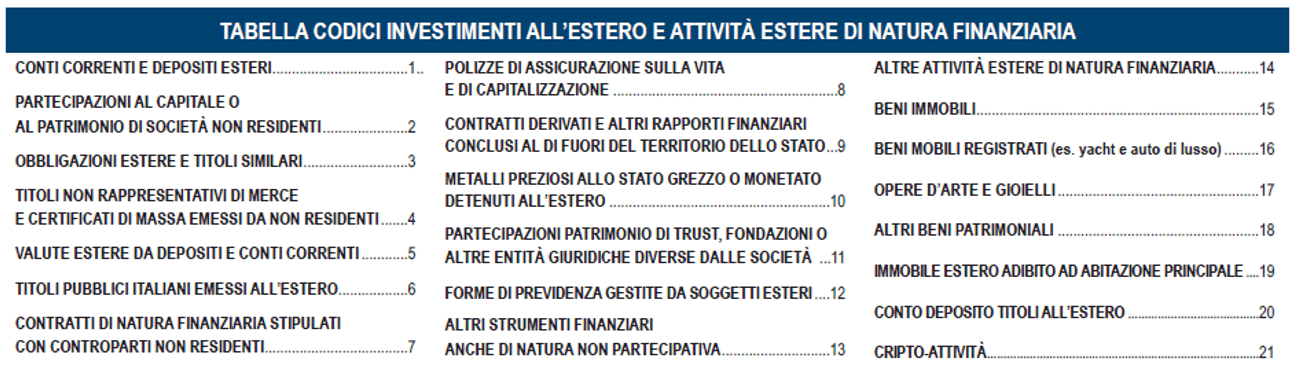

Un ulteriore interessante novità riguarda la tabella dei codici investimenti detenuti all’estero presente nell’appendice del Fascicolo 2 e che per opportunità proponiamo di seguito.

Le valute virtuali sono state espunte dal codice 14 che viene, quindi, destinato al monitoraggio delle attività finanziarie non inquadrabili altrove.

Entra in pista il nuovo codice 21 relativo alle criptoattività che, invero, era scontato in quanto già presente nel quadro RW 2023 per il 2022 del Modello Redditi società di persone o enti non commerciali.

Le istruzioni alla colonna 4 relativa al Paese estero ove è detenuto l’investimento, precisano che tale codice non è obbligatorio nel caso di compilazione per dichiarare le “valute virtuali”. Le specifiche tecniche stabiliscono che la casella 4 può essere omessa se, nella colonna 3, si indica il codice 21 segnalato in precedenza. Invero, le istruzioni portano a ritenere che l’esonero riguardi solo le criptovalute e non le cripto-attività in generale.

Peraltro, questo approccio è coerente con le istruzioni del quadro RW delle società di persone e degli enti non commerciali dell’anno scorso dove i codici 14 (comprensivo delle valute virtuali) ed il codice 21 coesistevano, ammettendo, tuttavia, l’esclusione della compilazione della colonna 4 solo con il codice 14, ma non anche con il 21.

Ciò porta a ritenere, pertanto, non senza qualche disagio, che le criptoattività diverse dalle criptovalute necessitano della indicazione dello Stato estero.

Una ulteriore novità del Modello redditi 2024 definitivamente approvato, è rappresentato dal superamento delle novità inserite nel modello in bozza per cui alcune caselle quali, ad esempio, quelle relative alla titolarità effettiva, sarebbero state dedicate ai casi in cui era dovuta l’Ivafe. La novità, già commentata in un precedente intervento sulle colonne di questa rivista, appariva incomprensibile e non a caso è stata espunta.

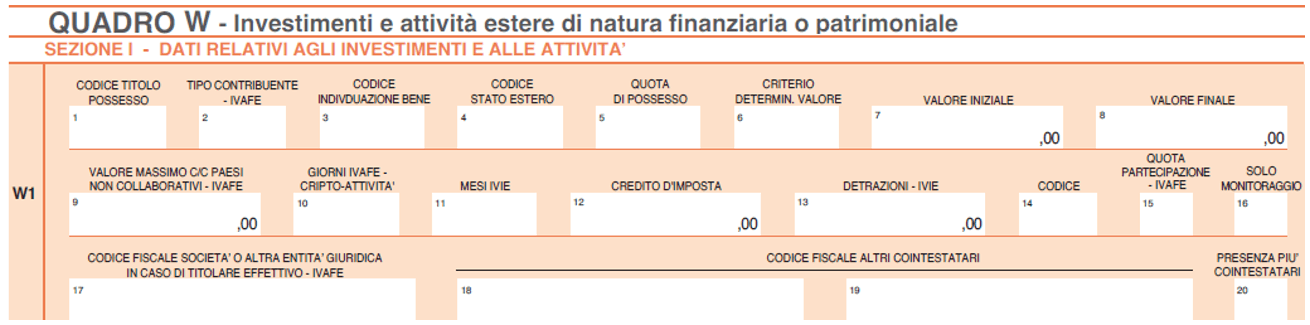

Dobbiamo segnalare, inoltre, che il quadro RW ha un fratellino più piccolo: il neonato quadro W del Modello 730, che di seguito riportiamo.

Purtroppo, il quadro W del 730 contiene ancora l’indicazione dell’Ivafe nelle colonne 2, 9, 15 e 17 come nella iniziale bozza del Modello Redditi. Ragionevolmente questi aspetti saranno successivamente limati.

Purtroppo, il quadro W del 730 contiene ancora l’indicazione dell’Ivafe nelle colonne 2, 9, 15 e 17 come nella iniziale bozza del Modello Redditi. Ragionevolmente questi aspetti saranno successivamente limati.

Si deve segnalare, infine, come il modello 730 contenga (da quest’anno) anche i redditi di capitale soggetti alla tassazione sostitutiva che generalmente erano accolti nel rigo RM12 del Modello Redditi PF. Non è presente, invece, il quadro RT per il quale si dovrà continuare ad utilizzare il Modello Redditi.