Nel quadro RT del Modello Redditi Persone fisiche 2024 per il 2023 fanno il loro debutto le plusvalenze derivanti dalla cessione di cripto attività. Invero, parlare di debutto appare improprio, atteso che nella visione dell’Agenzia delle entrate le cripto attività generavano plusvalenze che dovevano essere dichiarate nel quadro RT, ma non esisteva un quadro appositamente dedicato ad esse.

A partire dal 2023, infatti, la nuova lettera c sexies del comma 1, dell’articolo 67, Tuir, accoglie la nuova casistica di reddito derivate dalla cessione o dall’impiego delle critpoattività. La norma comprende non solo le valute virtuali, ma anche le altre fattispecie come, ad esempio, gli nft arte e gli utility token.

La circolare n. 30/E/2023 ha, tuttavia, chiarito che, “stante la natura residuale dei redditi di cui lettera c-sexies), si ritiene che la cessione di NFT rappresentanti opere di ingegno da parte dell’autore non determina un reddito diverso ai sensi della citata lettera c-sexies), qualora non costituisce un reddito conseguito nell’esercizio di impresa commerciale, costituisce un reddito di lavoro autonomo ai sensi dell’articolo 53, comma 2, lettera b), del Tuir, nel caso in cui sia l’attività sia oggetto dell’esercizio di arti o professioni, ovvero ai sensi dell’articolo 67, comma 1, lettera l), del medesimo testo unico nel caso in cui l’attività non sia esercitata abitualmente”.

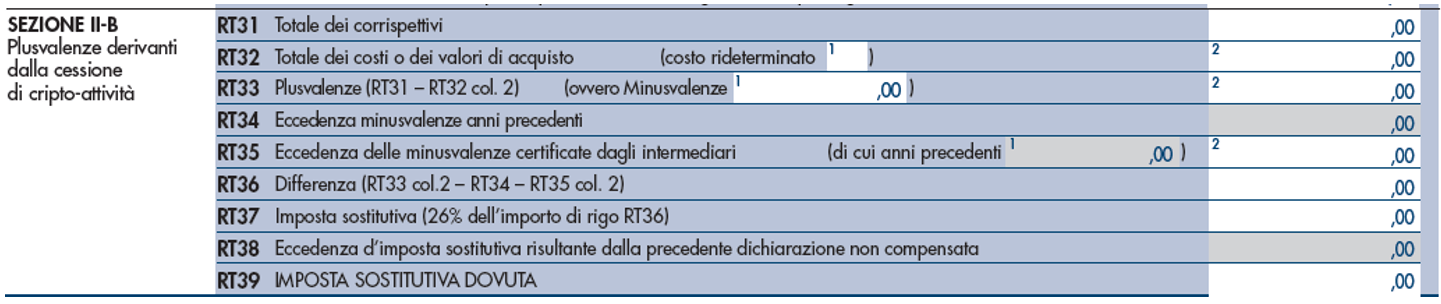

Le plusvalenze che rientrano nella lettera c-sexies devono essere dichiarate nella sezione II-B.

Nel rigo RT31 deve essere indicato il totale dei corrispettivi percepiti, ovvero il valore normale (in caso di permuta) realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate.

La casella di colonna 1 del rigo RT32 va barrata nel caso in cui il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data dell’1.1.2023, ai sensi dell’articolo 1, commi da 133 a 135, L. 197/2022.

Nel rigo RT32, colonna 2, occorre indicare l’importo complessivo del costo o del valore di acquisto delle cripto-attività, ovvero del costo rideterminato.

La differenza, se positiva e non inferiore a 2.000 euro, va iscritta nel rigo RT33 colonna 2. Se emerge una minusvalenza, la stessa trova collocazione nella colonna 1 e sarà riportabile nei 4 esercizi successivi; tuttavia, non sarà possibile compensarla con le plusvalenze degli altri quadri.

Il rigo RT34 (eccedenza degli anni precedenti) ed il rigo RT35 colonna 1 (eccedenze certificate dagli intermediari relative ad anni precedenti) non possono essere compilati, in quanto nel 2022 il presente regime fiscale non era in vigore.

Nel rigo RT38 si calcola l’imposta sostitutiva del 26%.

Il rigo RT38 (Eccedenza d’imposta sostitutiva risultante dalla precedente dichiarazione non compensata) non può ovviamente essere compilato.

Segnaliamo, infine, che nella sezione V vengono monitorate le minusvalenze non compensate negli anni relative alle varie sezioni del quadro RT.

La sezione II-B viene monitorata nel rigo RT94. Ovviamente le minusvalenze relative alle annualità antecedenti non possono essere monitorate, atteso che si tratta di un regime fiscale che ha fatto il suo debutto nel 2023.