Con la recente risoluzione AdE 120/E/2016, l’Agenzia delle Entrate ha fornito le indicazioni operative in merito alla transizione dal vecchio al nuovo modello di dichiarazione d’intento, introdotto dal provvedimento AdE 02/12/2016 ed utilizzabile per le operazioni di acquisto da effettuare a partire dal 01/03/2017.

Dichiarazioni di intento: il nuovo modello

Prima di procedere alla disamina dei chiarimenti operativi, si rammenta che la nuova versione del modello di dichiarazione d’intento per acquistare o importare beni e servizi senza applicazione dell’Iva è disponibile sul sito internet dell’Agenzia delle Entrate; questo, sostituisce “in toto” il vecchio modello.

Come anticipato, il nuovo modello è da utilizzare per le lettere di intento relative alle operazioni di acquisto da effettuare a partire dal 1° marzo 2017. Tuttavia, le modifiche apportate – si legge nel provvedimento AdE 02/12/2016 – non comportano alcuna variazione alla possibilità, per gli esportatori abituali, di effettuare operazioni di acquisto senza l’Iva, ma consentono “un più puntuale monitoraggio ed una migliore analisi del rischio delle operazioni in commento, anche al fine di contrastare fenomeni evasivi e fraudolenti connessi all’utilizzo improprio di tale regime agevolativo”.

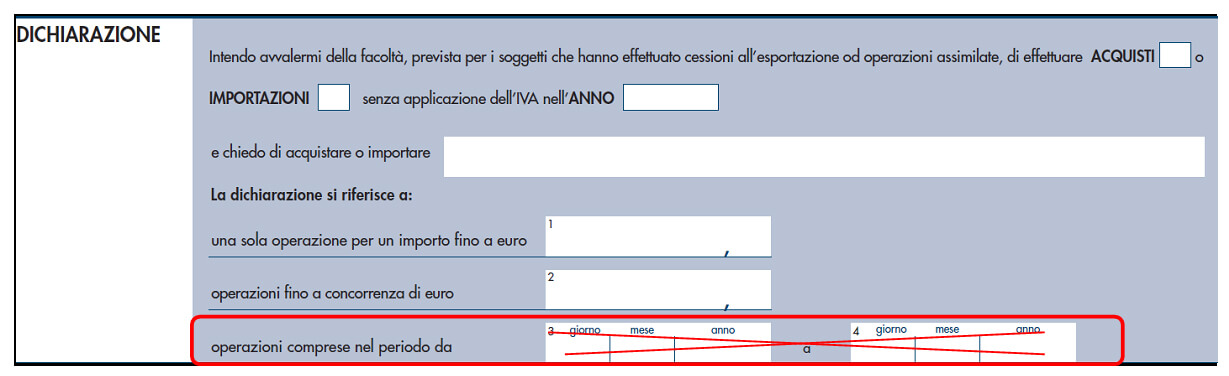

La principale novità rispetto al “vecchio” modello riguarda il fatto che dalla sezione dedicata alla “dichiarazione” sono stati eliminati i campi 3 e 4 “operazioni comprese nel periodo da… a…”.

Pertanto, con le “nuove” regole l’esportatore abituale dovrà dichiarare, oltre all’anno di riferimento ed alla tipologia di prodotto/servizio che si intende acquistare:

- il relativo importo, se la dichiarazione si riferisce ad una sola operazione;

- l’ammontare fino a concorrenza del quale si intende effettuare acquisti senza Iva, se la dichiarazione si riferisce a più operazioni.

I recenti chiarimenti delle Entrate

Con la risoluzione 120/E/2016, l’Agenzia delle Entrate, al fine di chiarire taluni dubbi applicativi relativi al “passaggio” dal vecchio al nuovo modello, ha fornito le seguenti indicazioni.

Utilizzo del nuovo modello di dichiarazione d’intento

L’Agenzia, in primo luogo, ribadisce che il nuovo modello può essere utilizzato solo per gli acquisti da effettuare a decorrere dal 1° marzo 2017; ne consegue che per le operazioni da effettuare sino al 28/02/2017 va utilizzato il “vecchio” modello.

Inoltre, dopo aver precisato che l’importo da indicare nel campo 2 della sezione “dichiarazione” deve rappresentare l’ammontare fino a concorrenza del quale si intende utilizzare la facoltà di effettuare acquisti senza Iva nei confronti dell’operatore economico al quale è presentata la dichiarazione, la risoluzione in commento ha sottolineato che “particolare attenzione deve essere riservata alla verifica dell’importo complessivamente fatturato senza Iva dal soggetto che riceve la dichiarazione, che non deve mai eccedere quanto indicato nella dichiarazione d’intento”.

Dichiarazione d’intento presentata con il “vecchio” modello

Nel caso in cui l’esportatore abituale abbia presentato una dichiarazione d’intento con il “vecchio” modello nel quale siano stati compilati:

- i campi 3 e 4 “operazioni comprese nel periodo da” (ad esempio dal 01/01/2017 al 31/12/2017), la stessa dichiarazione non è valida per gli acquisti in sospensione da effettuare a partire dal 1° marzo 2017. Per tali operazioni deve essere presentata una “nuova” dichiarazione d’intento utilizzando il nuovo modello;

- il campo 1 “una sola operazione per un importo fino ad euro” o il campo 2 “operazioni fino a concorrenza di euro”, la stessa dichiarazione ha validità fino a concorrenza dell’importo indicato, rispettivamente per la sola operazione o per le più operazioni di acquisto effettuate dopo il 1° marzo 2017. In tali casi, non va presentata una nuova dichiarazione d’intento.

Acquisti senza Iva per importo superiore a quello indicato

Qualora l’esportatore abituale, nel corso dell’anno, voglia acquistare senza Iva per un importo “superiore” all’ammontare riportato nella dichiarazione d’intento è tenuto a presentare un nuovo modello, “integrante” quello precedente, che indichi l’ulteriore ammontare fino a concorrenza del quale si intende continuare ad utilizzare la facoltà di effettuare acquisti senza Iva.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: