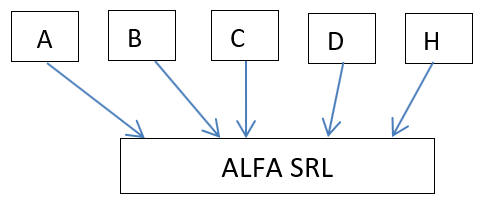

La risposta ad interpello 5.8.2020, n. 242 affronta un nuovo caso di leverage all’interno di un gruppo. Il caso è quello di una società a responsabilità limitata con una compagine societaria abbastanza allargata come emerge nella successiva fig. n. 1.

Figura n. 1 – La situazione di partenza

Dalla lettura dell’interpello si apprende che i soci si sono avvalsi, nel 2012, della possibilità di rivalutare le quote scontando imposta sostitutiva.

Dall’interpello è emersa inoltre la volontà da parte della compagine sociale di procedere con una riorganizzazione.

- “A”, presidente del CdA, vuole assumere il controllo di Alfa, arrivando ad un 65%, e far entrare nella compagine societaria, nuovo socio, “H” attuale general manager.

- B, C, D intendono realizzare parte dell’investimento riducendo le “interessenze sociali”.

- E, F, G intendono fuoriuscire dalla compagine societaria.

Il risultato finale dovrebbe essere quello rappresentato dalla successiva fig. n. 2.

Fig. 2 – La situazione di arrivo

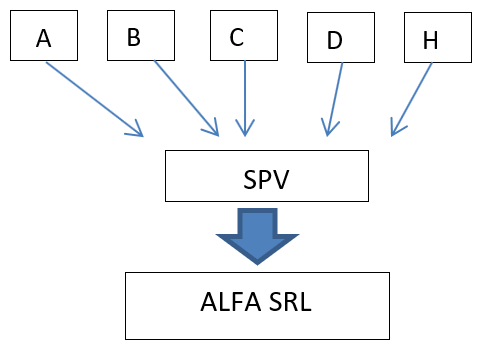

Poiché il socio A ed il general manager (socio H) non dispongono di sufficienti risorse finanziaria per l’operazione, intendono acquisire un finanziamento bancario ed effettuare un’operazione di merger leveraged buy out (MLBO).

L’idea è quella di creare un veicolo che rileverà il 100% delle partecipazioni di Alfa e che rifletterà la medesima compagine sociale che assumerà Alfa al termine della riorganizzazione.

In sostanza, prima della fusione finale, il gruppo verrebbe così configurato:

Fig. 3 – La situazione intermedia

L’acquisizione della partecipazione verrebbe realizzata attraverso accensione di un finanziamento bancario da parte della SPV.

Il passaggio delle quote alla SPV avverrebbe mediante una cessione da parte dei soci. In sostanza, SPV comprerebbe da tutti i vari soci (A, B, C, D, E, F, G) le varie partecipazioni. Non emergerebbe alcuna plusvalenza a seguito della già menzionata rivalutazione.

Inoltre, dalla lettura dell’interpello, si apprende che il socio A e, in misura inferiore i soci B, C e D (cd. soci superstiti) utilizzerebbero la liquidità conseguita a seguito della vendita delle quote per finanziare la newco ed aiutarla così ad estinguere parte del debito bancario.

L’Agenzia delle Entrate ha avuto modo di chiarire che, in relazione ai soci E, F, G, trattandosi di soci uscenti, vi è la massima libertà tra la scelta della via del recesso tipico e quella di fatto utilizzata del recesso atipico. È appena il caso di ricordare che il recesso tipico genera dividendi, mentre quello atipico genera un capital gain che può essere azzerato con la rivalutazione effettuata.

Le conclusioni dell’Ufficio sono condivisibili e rassicuranti. Di fronte alle due vie alternative il contribuente sceglie quella che più gli aggrada.

A diverse conclusioni giunge l’Ufficio in relazione ai soci superstiti e allo stesso socio A.

In questo caso, infatti, l’Agenzia ritiene che la configurazione finale del gruppo avrebbe potuto essere direttamente raggiunta mediante il recesso tipico dei soci superstiti e il contestuale ingresso del nuovo socio H. A fronte di un’unica operazione (il recesso tipico), i contribuenti hanno proposto un numero maggiore di negozi giuridici che, secondo l’Agenzia delle Entrate, appaiono superflui ed il cui perfezionamento non è coerente con le normali logiche di mercato.

L’operazione non può trovare giustificazione con il semplice ingresso del nuovo socio che avrebbe potuto avvenire direttamente nella società Alfa.

L’Agenzia delle entrate non contesta la deducibilità degli oneri finanziari relativi al finanziamento bancario in quanto lo stesso avrebbe potuto essere acceso con oneri finanziari, sicuramente deducibili, dalla stessa società Alfa. Questa, infatti, avrebbe potuto finanziarsi per liquidare il recesso parziale.

Le conclusioni dell’Ufficio non paiono del tutto condivisibili.

L’Agenzia delle Entrate, nell’ammettere la deducibilità degli oneri finanziari in capo ad Alfa a seguito della fusione, giustifica la stessa in considerazione del fatto che Alfa avrebbe comunque potuto dedurre predetti oneri se si fosse finanziata per favorire i recessi tipici dei soci B, C, D.

In realtà non è assolutamente provato che la Banca che si mostra disponibile a finanziare l’operazione di leverage attraverso l’erogazione di un prestito alla società veicolo avrebbe comunque finanziato la società Alfa al fine di liquidare il recesso tipico parziale dei soci.

Peraltro, si trattava di una liquidazione non marginale in quanto i soci B, C e D sarebbero passati da una partecipazione complessiva del 61% (30+16+15) a una partecipazione del 15%.

In sostanza, si trattava di liquidare il 46%. Inoltre, se l’Agenzia ha correttamente ritenuto che i soci E, F, G potevano vendere la partecipazione realizzando la plusvalenza, non appare assolutamente scontato che, i soci A, ed H siano in grado di acquistare queste quote, seppur minimali, con la loro liquidità personale.

Inoltre, non è nemmeno affermabile in modo certo che l’ingresso del socio H nella operativa Alfa comporti un esborso analogo a quello che avrebbe versato nella holding veicolo.

Se, ad esempio, la SPV avesse una capitale di 10.000, il socio H, dovendo acquisire una quota del 20%, dovrebbe versare semplicemente 2.000 euro.

Diversamente, se egli effettuasse un versamento direttamente nella società Alfa, anche se è ragionevole pensare ad un suo ingresso successivo al recesso parziale dei soci B, C e D, ci si potrebbe comunque attendere la necessità di un esborso di ammontare superiore.

In quale modo H avrebbe potuto effettuare l’operazione di leverage? Solo accendendo un prestito personale che le banche normalmente non erogano ai privati per questo tipo di operazione.