Imposta sostitutiva sul TFR: versamento entro il 18 dicembre

di EVOLUTION

In generale, il versamento dell’imposta sostitutiva sul TFR avviene in acconto (entro il 16 dicembre) e a saldo (entro il 16 febbraio dell’anno successivo).

L’adempimento è a carico del datore di lavoro solo nel caso in cui il TFR sia mantenuto in azienda o, per le aziende con almeno 50 dipendenti, se è destinato al Fondo di Tesoreria dell’INPS.

Per coloro che, invece, aderiscono ad una forma pensionistica complementare, non si verifica il presupposto per l’applicazione dell’imposta sostitutiva in quanto essi risultano privi del trattamento di fine rapporto che viene interamente destinato al fondo pensione.

La rivalutazione del TFR

L’articolo 2120 del cod. civ. prevede che il fondo TFR accantonato al 31 dicembre di ogni anno (escluse le quote maturate nell’anno) sia “rivalutato” sulla base di un coefficiente composto da un tasso fisso dell’1,50% e da uno variabile pari al 75% dell’aumento dell’indice dei prezzi al consumo, per le famiglie di operai ed impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente.

Tale rivalutazione si effettua alla fine di ciascuno anno o al momento della cessazione del rapporto di lavoro. In quest’ultimo caso l’indice ISTAT è quello risultante nel mese in cui è avvenuta la cessazione del rapporto di lavoro (per le cessazioni fino al 14 del mese si applica l’indice ISTAT del mese precedente).

Il calcolo dell’acconto

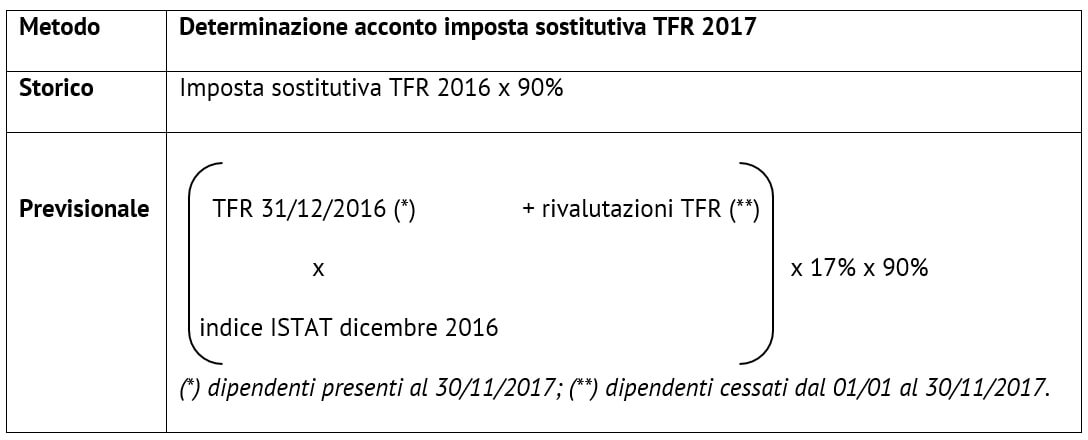

Come anticipato, a dicembre è dovuto l’acconto dell’imposta sostitutiva: questo può essere determinato utilizzando, alternativamente, i seguenti metodi:

- storico, il sostituto d’imposta applica la percentuale del 90% alle rivalutazioni maturate nell’anno solare precedente, tenendo conto anche delle rivalutazioni relative ai TFR eventualmente erogati nel corso dello stesso anno;

- previsionale, il sostituto d’imposta calcola l’acconto, presuntivamente, nella misura pari al 90% delle rivalutazioni che maturano nell’anno in corso. In questo caso, il sostituto determina con esattezza la retribuzione utile ai fini del calcolo del trattamento di fine rapporto riferita al periodo di paga di dicembre per il quale alla data prevista per il pagamento dell’acconto (appunto il 16 dicembre di ciascun anno) non è ancora “maturata” la quota del trattamento di fine rapporto di competenza. Tale quota deve essere sommata alle restanti quote del trattamento di fine rapporto maturate nell’anno al fine di determinare la base di calcolo annuale sulla quale determinare l’acconto d’imposta del 90%.

L’imponibile da utilizzare per la determinazione “presuntiva” dell’acconto dell’imposta sulla rivalutazione è costituito dal TFR maturato fino al 31 dicembre dell’anno precedente relativo ai dipendenti ancora in forza al 30 novembre dell’anno in corso.

Alle suddette modalità di calcolo fa “eccezione” il caso in cui prima del 16 dicembre di ciascun anno tutti i dipendenti abbiano cessato il rapporto di lavoro. Se si verifica tale eventualità è possibile applicare l’acconto non sulla quota di rivalutazione dell’anno precedente ma sulla quota di rivalutazione maturata nello stesso anno in cui si versa l’acconto.

Alle suddette modalità di calcolo fa “eccezione” il caso in cui prima del 16 dicembre di ciascun anno tutti i dipendenti abbiano cessato il rapporto di lavoro. Se si verifica tale eventualità è possibile applicare l’acconto non sulla quota di rivalutazione dell’anno precedente ma sulla quota di rivalutazione maturata nello stesso anno in cui si versa l’acconto.

I soggetti che hanno iniziato l’attività nel corso del 2016 possono determinare l’acconto con il metodo “previsionale” (tenendo conto del 90% delle rivalutazioni che maturano nel 2017) o, in alternativa, versare l’intera imposta sostitutiva dovuta per il 2017 in sede di saldo al 16 febbraio 2018.

Diversamente, i soggetti che hanno iniziato l’attività nel corso del 2017, mancando una rivalutazione del TFR, non effettuano alcun versamento a titolo di imposta sostitutiva.

Le modalità di versamento

Il versamento dell’acconto dell’imposta sostitutiva deve essere effettuato entro il prossimo 18 dicembre utilizzando il modello F24 ed indicando nello stesso il codice tributo “1712” e l’anno “2017”.

Inoltre, i datori di lavoro possono, eventualmente, compensare, direttamente nel modello F24, l’imposta in questione con eventuali crediti tributari e contributivi a disposizione.

Alcuni casi particolari

Si rileva, infine, che in caso di operazioni di fusione o di scissione che comportano l’estinzione dei soggetti preesistenti, gli obblighi di versamento dell’acconto (ed anche del saldo) dell’imposta sostitutiva sono adempiuti:

- dagli stessi soggetti fino alla data di efficacia della fusione o della scissione;

- dalla società incorporante, beneficiaria o comunque risultante dalla fusione o dalla scissione, successivamente alla suddetta data di efficacia dell’operazione.

In presenza di operazioni che non comportano l’estinzione dei soggetti preesistenti, gli obblighi di versamento devono essere adempiuti:

- dal soggetto originario, relativamente al personale per il quale non si verifica alcun passaggio presso altri datori di lavoro;

- dal soggetto presso il quale si verifica, senza interruzione del rapporto di lavoro, il passaggio di dipendenti e del relativo TFR maturato, relativamente a detti dipendenti.

| Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |

19 Maggio 2018 a 8:44

Scusate , ma se capisco bene il TFR viene tassato :

– Annualmente la rivalutazione al 17%

– Al momento della liquidazione del TFR stesso, la quota di rivalutazione viene ritassato?

Se è corretto, quanto mi sembra di aver capito, parte del TFR viene tassato 2 volte. Mi sembra iniquo.

Attendo Vs cortese riscontro.