Un contribuente persona fisica ha effettuato nel corso del 2022, sostenendone le spese, un intervento di risparmio energetico agevolabile ai fini del superbonus su un edificio unifamiliare.

Avendo capienza fiscale, ha optato per fruire della maxi detrazione direttamente nella dichiarazione dei redditi, nell’anno di sostenimento delle spese (2022) e nei successivi 3 (2023, 2024 e 2025).

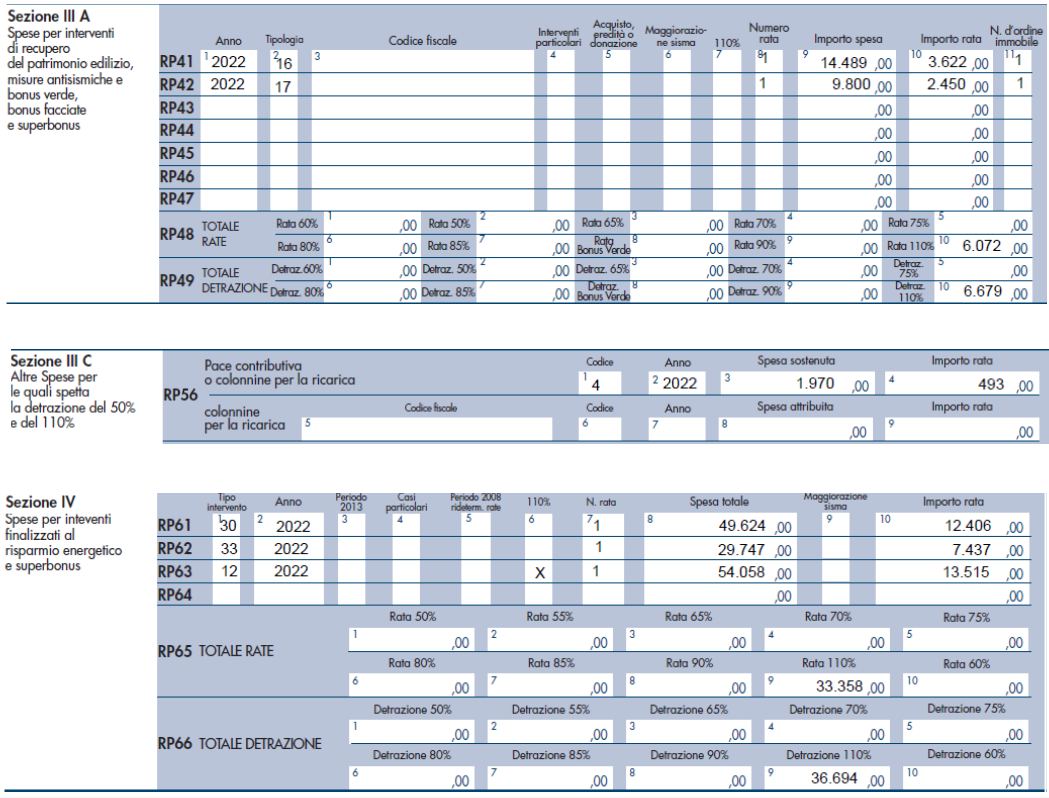

Deve quindi preoccuparsi di compilare correttamente il quadro RP del modello Redditi PF 2023.

L’intervento è strutturato nel modo seguente.

| Tipologia di intervento | Spesa | Detrazione | Quadro RP | Codice | |

| Intervento di isolamento termico che interessa l’involucro dell’edificio con un’incidenza > 25% | Trainante | 49.623,97 | 54.586,37 | Sezione IV | 30 |

| Intervento di sostituzione dell’impianto di climatizzazione invernale esistente | Trainante | 29.746,58 | 32.721,24 | Sezione IV | 33 |

| Acquisto e posa in opera di finestre comprensive di infissi | Trainato | 54.058,16 | 59.463,98 | Sezione IV | 12 |

| Installazione di impianti solari fotovoltaici connessi alla rete elettrica | Trainato | 14.488,72 | 15.937,59 | Sezione III A | 16 |

| Installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati | Trainato | 9.800,00 | 10.780,00 | Sezione III A | 17 |

| Acquisto e posa in opera di infrastrutture di ricarica dei veicoli alimentati a energia elettrica | Trainato | 1.970,47 | 2.167,52 | Sezione III C | 4 |

La detrazione 110% complessiva ammonta, quindi, a 175.656,70 euro, fruibile in 4 quote costanti pari a 43.914,18 euro per ciascuna annualità coinvolta.

Ebbene, il quadro RP del modello Reddito PF 2023 va così compilato (si tralascia volontariamente la compilazione della sezione III B poiché non significativa ai fini che qui interessano).

Si noti che la somma delle maxi detrazioni risultanti da ciascuna delle 3 sezioni compilate coincide – salvo che per 1 euro dovuto agli arrotondamenti – con la maxi detrazione annua spettante (6.679 + 493 × 1,1 + 36.694 = 43.915).

Da ultimo si evidenzia la necessità, per il professionista che redige e presenta il modello Redditi, di barrare la casella “Presenza visto Superbonus” presente nella sezione “Firma della dichiarazione” del Frontespizio, per attestare la sussistenza dei presupposti che danno diritto alla fruizione in dichiarazione della detrazione delle spese per interventi rientranti nel “Superbonus”.