L’Agenzia delle entrate, con il provvedimento del 9.4.2025 n. 172928, ha approvato un nuovo modello per il concordato preventivo biennale (CPB). Esso va utilizzato dai contribuenti che applicano gli Isa al fine di aderire alla proposta concordataria per il biennio 2025-2026. Pertanto, il modello non può e non deve essere utilizzato da coloro per i quali è in essere la proposta di concordato per il biennio 2024-2025.

La struttura del modello 2025-2026 è sostanzialmente analoga al modello di CPB 2024-2025:

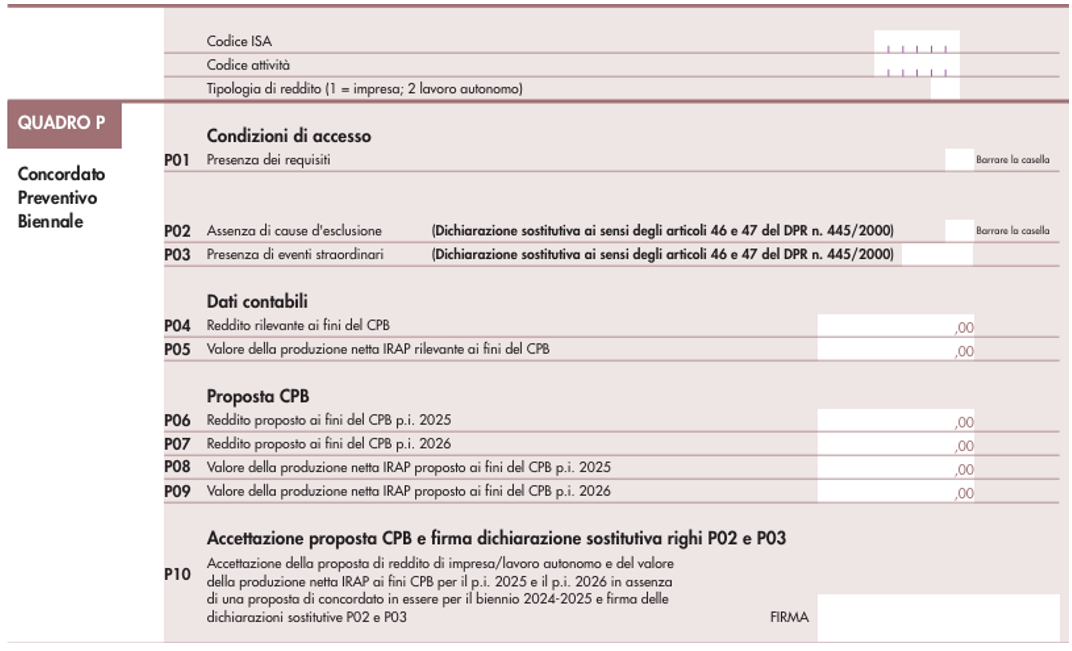

- i primi 3 righi riguardano le condizioni di accesso;

- i righi P04 e P05 contengono il reddito e il valore della produzione di riferimento;

- i righi da P06 a P09 contengono i valori proposti;

- il rigo P10 contiene l’accettazione alla proposta concordataria. In particolare, apponendo la firma al rigo P10, si procede all’accettazione della proposta di CPB per il periodo d’imposta 2025 e per il periodo d’imposta 2026.

Le novità relative al CPB riguardano, invece, i seguenti aspetti:

- l’abrogazione della proposta per i contribuenti forfettari;

- la modalità di trasmissione nel senso che il modello CPB non è più allegato alla comunicazione dei dati rilevanti ai fini Isa, bensì va trasmesso in via autonoma rispetto alla dichiarazione dei redditi (quindi già rispetto al modello Redditi 2025);

- l’inserimento di 3 righi in cui indicare il codice Isa, il codice Ateco dell’attività prevalente, la tipologia di reddito (se reddito d’impresa, codice 1, oppure se reddito di lavoro autonomo, codice 2). Si noti che queste 3 informazioni vanno comunicate anche nel caso in cui si intenda revocare l’accettazione di una precedente proposta concordataria; ciò è indicato nelle istruzioni al modello sotto il cappello “Attenzione” e, in effetti, si tratterebbe di una possibilità fino ad ora non contemplata.

L’invio autonomo del modello di CPB è diretta conseguenza del fatto che la scadenza per la trasmissione non coincide con il termine di presentazione della dichiarazione dei redditi. A tal riguardo, va evidenziato che il Decreto Correttivo, approvato in prima lettura dal Consiglio dei ministri in data 13.03.2025 e ad oggi al vaglio dei pareri parlamentari, dovrebbe concedere più tempo per l’adesione alla proposta concordataria spostando il termine dal 31.07 – o dall’ultimo giorno del settimo mese successivo alla chiusura del periodo d’imposta – al 30.09 – o all’ultimo giorno del nono mese successivo alla chiusura del periodo d’imposta.

Il contribuente interessato deve presentare il modello di CPB direttamente o tramite un intermediario abilitato (dottore commercialista, consulente del lavoro, eccetera), utilizzando i servizi telematici dell’Agenzia delle entrate (Fisconline o Entratel).

Un prossimo provvedimento dell’Agenzia delle entrate definirà le specifiche tecniche relative all’invio telematico del modello. L’intermediario abilitato, dopo aver effettuato l’invio, dovrà comunicare al contribuente i dati relativi al calcolo della proposta di CPB 2025-2026, utilizzando l’apposito modello con all’interno tutti i dati trasmessi.

Il programma per il calcolo della proposta concordataria sarà integrato nel software “Il tuo ISA” 2025. A tal proposito, si ricorda che il Decreto Milleproroghe (D.L. 202/2024), limitatamente al 2025, ha rinviato dal 15.04 al 30.04 il termine di messa a disposizione da parte dell’Agenzia delle entrate dei programmi informatici “di ausilio alla compilazione e alla trasmissione dei dati” relativi agli Isa e all’elaborazione della proposta di CPB 2025-2026.

Pertanto, il software utilizzabile per l’elaborazione degli Isa e del CPB 2025-2026 sarà disponibile solo dal mese di maggio 2025.