Nel modello Redditi 2023 trova applicazione il nuovo obbligo di indicare, nel rigo RU150, i titolari effettivi dei crediti d’imposta volti a incentivare l’acquisto, da parte di professionisti e imprese, di beni strumentali materiali e immateriali. Si tratta più precisamente dei seguenti crediti:

- credito d’imposta investimenti in beni strumentali nuovi “generici” (codice L3);

- credito d’imposta in beni strumentali nuovi materiali 4.0 (codice 2L);

- credito d’imposta in beni strumentali nuovi immateriali 4.0 (codice 3L).

È appena il caso di precisare che andranno riportati nello stesso rigo anche i titolari effettivi dei meno diffusi crediti d’imposta formazione 4.0 (codice F7) e ricerca, sviluppo e innovazione (codice L1).

L’adempimento in esame riguarda gli investimenti effettuati nel triennio 2020, 2021, e 2022 e ha lo scopo di tutelare gli interessi finanziari dell’UE.

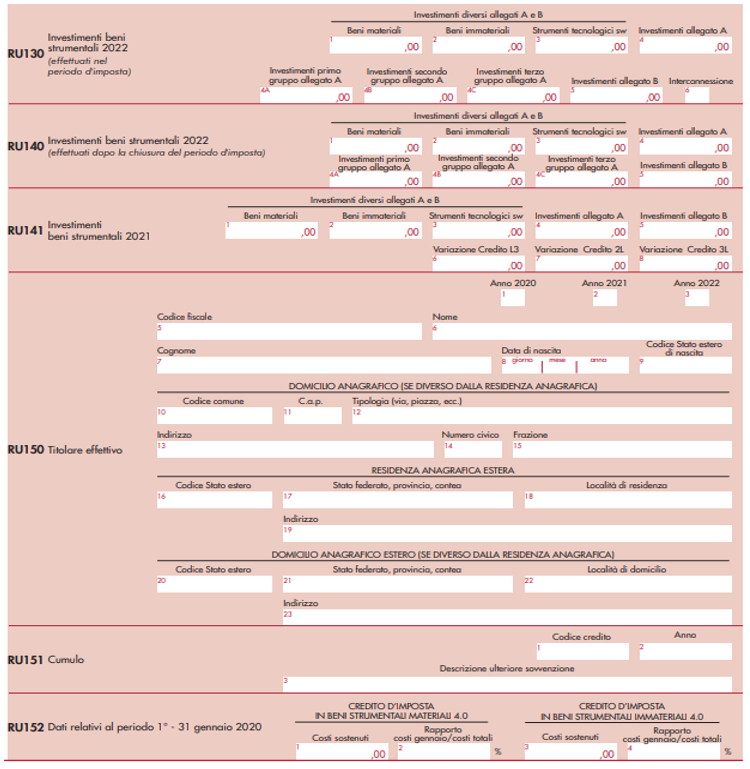

Le informazioni richieste dal suddetto rigo RU150 sono le seguenti:

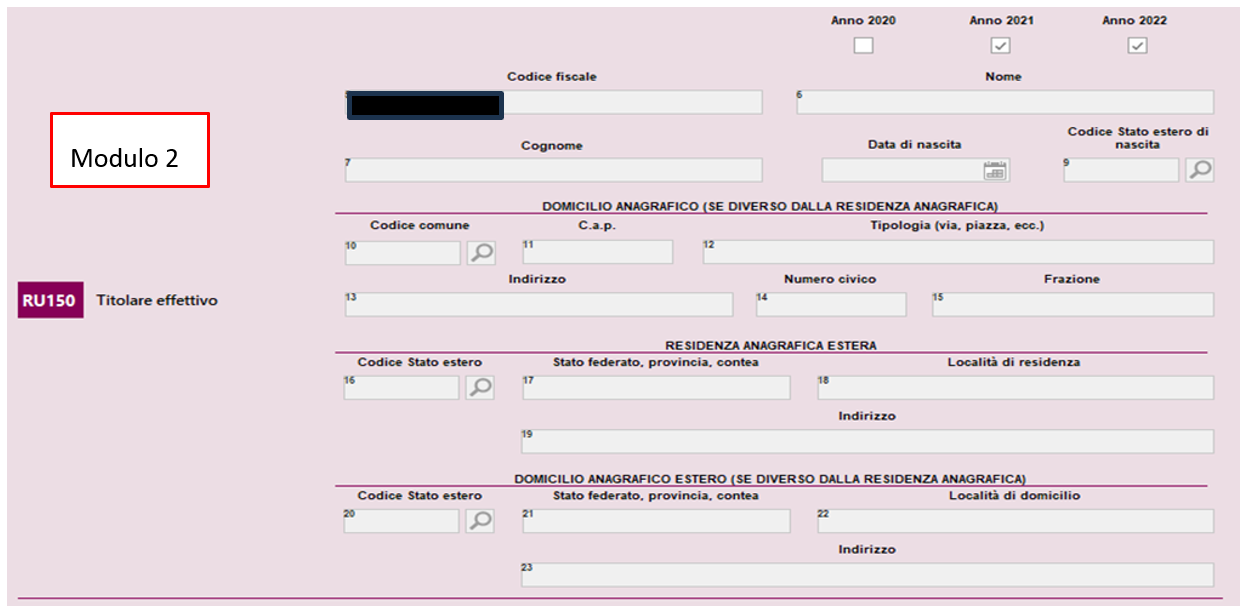

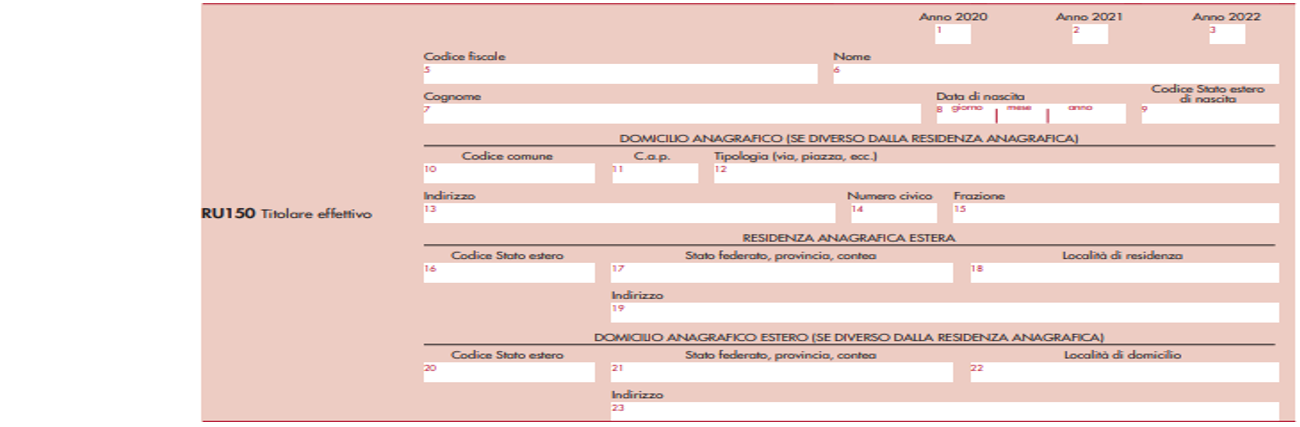

- i periodi d’imposta (2020, 2021 e/o 2023) per i quali ciascun titolare effettivo ha beneficiato del credito;

- il codice fiscale del singolo titolare effettivo;

- il nome, il cognome, la data di nascita e il codice Stato estero di nascita dei titolari effettivi non residenti privi di codice fiscale;

- il domicilio anagrafico in Italia, se diverso dalla residenza anagrafica, del titolare effettivo;

- la residenza anagrafica estera e/o il domicilio anagrafico estero se diverso dalla residenza anagrafica all’estero.

Nella sostanza va tenuto conto che:

- il professionista e l’imprenditore individuale residente in Italia non deve compilare il rigo RU150, atteso che le informazioni richieste interessano i soggetti non residenti;

- le società di persone e di capitali, nonché gli studi associati, devono generalmente riportare nel rigo RU150 il solo codice fiscale dei titolari effettivi, siccome gli altri campi interessano i soggetti non residenti.

Si ricorda che, a norma dell’articolo 1, comma 2, lettera pp), D.Lgs. 231/2007, va inteso quale titolare effettivo “la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è istaurato, la prestazione professionale è resa o l’operazione è eseguita”.

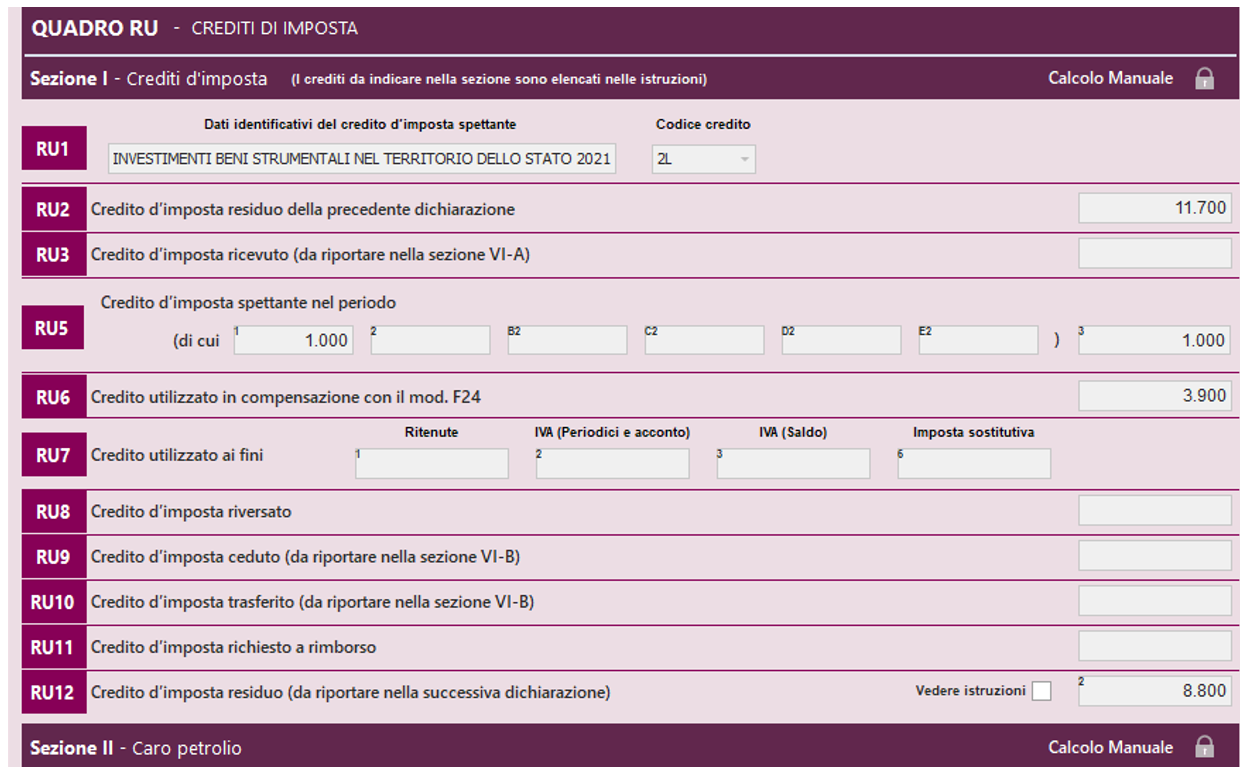

Si veda il seguente esempio.

La Alfa Snc ha acquistato:

- nel corso del 2021 un macchinario al costo di 23.400 euro oltre Iva beneficiando del credito d’imposta per beni strumentali nuovi materiali 4.0. Il credito d’imposta spettante ammonta a 11.750 euro (23.400 euro x 50%). La prima rata, pari a 3.900 euro (11.700 euro/3), è stata utilizzata in compensazione nel 2022;

- nel corso del 2022 un macchinario al costo di 2.500 euro oltre Iva beneficiando del credito d’imposta per beni strumentali nuovi materiali 4.0. Il credito d’imposta spettante risulta pari a 1.000 euro (2.500 euro x 40%). La prima rata, pari a 333 euro (1.000 euro/3), è utilizzata in compensazione nel 2023.

La società è partecipata da 2 soci persone fisiche al 50%. Entrambi i soci, quindi, sono titolari effettivi.

Il quadro RU del modello Redditi 2023 SP va così compilato, con l’utilizzo di 2 moduli.