In questo periodo, ogni anno, l’anagrafe tributaria trasmette alle holding industriali che si sono accreditate al REI e che hanno trasmesso le comunicazioni circa i rapporti di partecipazione, finanziamento, garanzia, cash pooling e così via, i dati che l’anagrafe stessa ha in archivio.

Come emerge, infatti, dal sito dell’Agenzia Entrate, la c.d. Fotografia di consistenza viene inviata nell’ambito “delle azioni per la qualità”. La Fotografia di consistenza riporta a ciascun operatore finanziario quanto risultante nell’Archivio dei Rapporti Finanziari alla data indicata nel tracciato.

Per gli invii trasmessi nell’ultimo trimestre 2022, i dati contenuti nella fotografia risultano aggiornati ai flussi trasmessi entro il 30 settembre 2022 ed accolti con esito positivo.

Tramite la Fotografia di consistenza gli operatori finanziari (e così anche le holding ex articolo 162 bis), possono verificare la piena collimazione tra quanto negli anni comunicato e quanto gestito nei propri sistemi.

Risulterà altresì possibile individuare eventuali incongruenze da gestire con azioni correttive/integrative.

Si badi che per ricevere la c.d. Fotografia di consistenza, l’operatore/holding deve essere accreditato al SID, deve aver comunicato la propria PEC al REI e deve risultare in possesso di un ambiente di sicurezza nonché del relativo certificato valido.

L’Agenzia Entrate, infatti, non invia alcuna Fotografia di consistenza ai soggetti cui risulta scaduto l’ambiente di sicurezza, che va obbligatoriamente aggiornato ogni tre anni.

Peraltro, a partire dal 01.02.2023, anche gli ambienti di sicurezza che non risultano scaduti a tale data, ma che non rispettano i nuovi requisiti circa la lunghezza delle chiavi RSA: [4096 bit (cifratura) e 4096 o 2048 bit (firma)], devono essere revocati e rigenerati.

La Fotografia di consistenza, ai soggetti che hanno accreditato la PEC al REI, giunge come allegato via posta elettronica, in formato .p7m.enc.. Il file deve essere obbligatoriamente aperto grazie al certificato unitamente al “Software SID – Gestione flussi Fotografia Consistenza”.

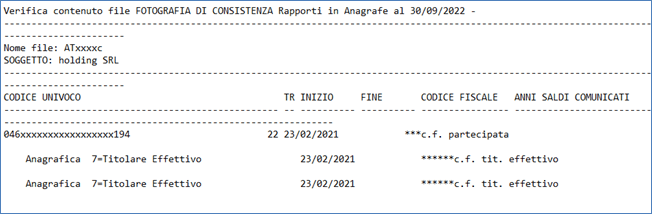

La Fotografia, divenuta, così, leggibile, si salva come file in formato TXT e presenta le informazioni che riportiamo nel ritaglio a piè pagina.

Come emerge dal ritaglio proposto, la holding in oggetto ha comunicato un rapporto di partecipazione (cod. 22), nato il 23.02.2021, unitamente ai due titolari effettivi (codice 7) della partecipata stessa, identificati secondo la normativa antiriciclaggio (D.Lgs. 231/2007).

A questo punto, se i dati presso l’anagrafe sono corretti, la holding non deve procedere con alcun adempimento. Se, diversamente, vi sono delle variazioni che non sono state comunicate tempestivamente, “Holding srl” dovrà procedere con una c.d. gestione dei disallineamenti tramite l’invio di:

- flussi integrativi con tipo comunicazione 1 = Nuovi rapporti, tipologia invio 2= straordinario, laddove si rilevi l’assenza di rapporti esistenti oppure

- flussi correttivi con tipo comunicazione 2= Aggiornamento o sostituzione rapporti e tipologia invio 2= straordinario, laddove si rilevi la presenza di informazioni difformi da quanto risultante in banca dati.

Esempio di fotografia di consistenza