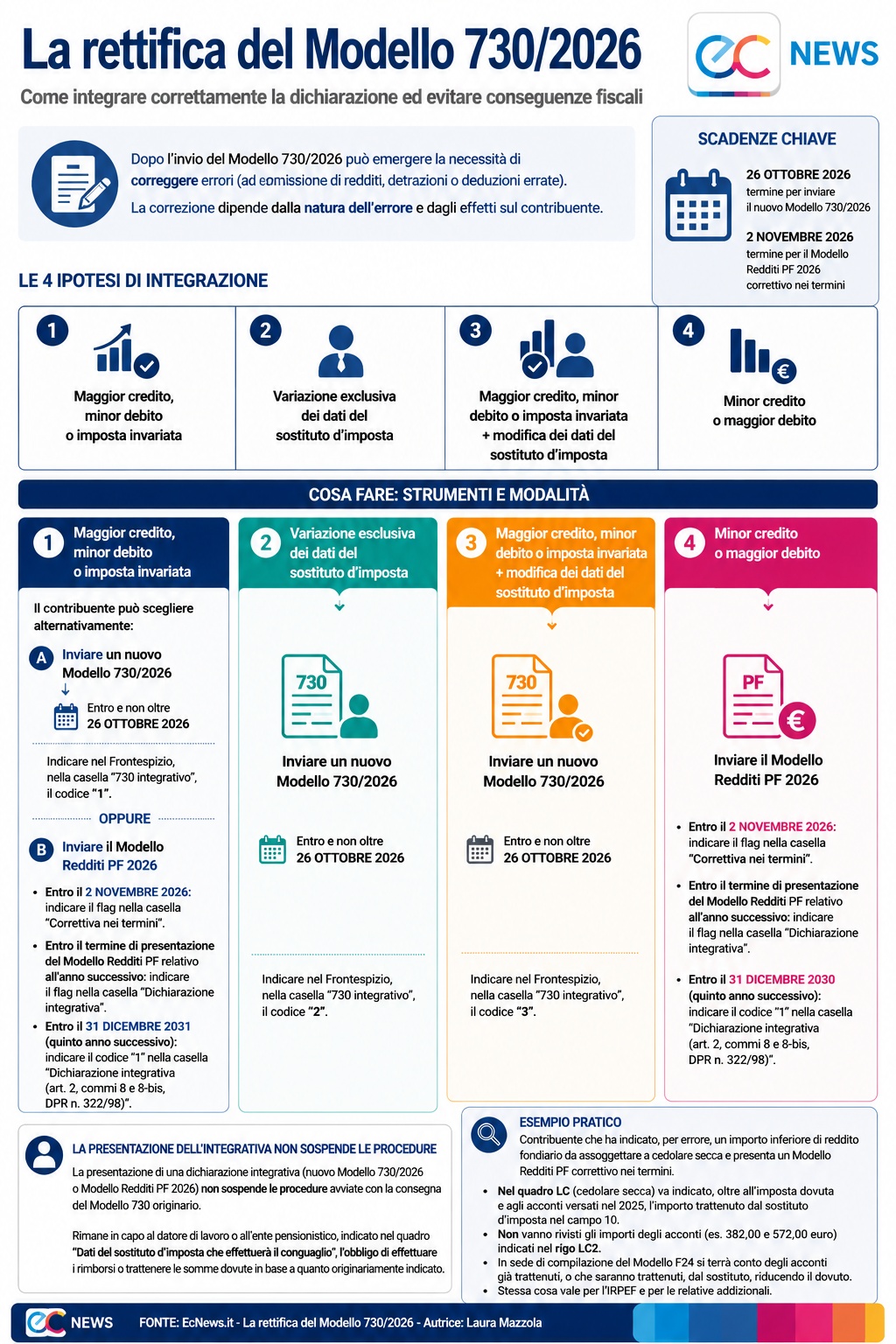

La correzione del Modello 730/2026 richiede di distinguere tra errori favorevoli e sfavorevoli al contribuente. In caso di maggior credito, minor debito o imposta invariata può essere presentato un 730 integrativo, mentre se emerge un maggior debito o un minor credito occorre utilizzare il Modello Redditi PF, senza sospendere i conguagli già avviati dal sostituto d’imposta.

Visualizza l’infografica dell’articolo

Può accadere che, dopo l’invio del Modello 730/2026, il contribuente o il professionista addetto all’assistenza fiscale si accorgano, ad esempio, di aver omesso l’indicazione di un reddito o di aver indicato una detrazione o una deduzione in modo errato.

In tali ipotesi, è fondamentale individuare lo “strumento” corretto per poter sanare l’errore, evitando conseguenze fiscali e garantendo il rispetto delle scadenze previste dal Legislatore.

Il primo elemento da valutare riguarda la natura dell’errore; infatti, non tutte le correzioni seguono lo stesso percorso.

Occorre, pertanto, distinguere tra errori che hanno determinato un maggior credito o un minor debito per il contribuente ed errori che, al contrario, hanno comportato un maggior debito o una riduzione del credito originariamente dichiarato.

Continua a leggere l’articolo dopo l’infografica

Ne deriva che l’integrazione deve avvenire con modalità diverse, a seconda che le modifiche comportino o meno una situazione favorevole per il contribuente. Le ipotesi possono essere, nel dettaglio, le seguenti:

- integrazione della dichiarazione che comporta un maggior credito, un minor debito o un’imposta invariata;

- integrazione della dichiarazione in merito esclusivamente ai dati del sostituto d’imposta;

- integrazione della dichiarazione che, oltre a comportare un maggior credito, un minor debito o un’imposta invariata, prevede la modifica dei dati del sostituto d’imposta;

- integrazione della dichiarazione che comporta un minor credito o un maggior debito.

Nella prima ipotesi, ossia integrazione della dichiarazione che comporta un maggior credito, un minor debito o un’imposta invariata, il contribuente può, alternativamente, scegliere:

- di presentare, tramite un professionista abilitato o un centro di assistenza fiscale, un nuovo Modello 730/2026, completo di tutte le sue parti e integrato con i nuovi dati, entro e non oltre il 26 ottobre 2026, indicando, all’interno del Frontespizio, nella casella denominata “730 integrativo”, il codice “1”;

- di presentare un Modello Redditi PF 2026 entro il termine del 2 novembre 2026, inserendo, il flag all’interno della casella denominata “Correttiva nei termini” del Frontespizio, ovvero entro il termine previsto per la presentazione del Modello Redditi PF relativo all’anno successivo, inserendo il flag all’interno della casella denominata “Dichiarazione integrativa” del Frontespizio, o ancora entro il 31 dicembre 2031, ossia al termine del quinto anno successivo a quello in cui è stata presentata la dichiarazione, inserendo il codice “1” all’interno della casella denominata “Dichiarazione integrativa (art. 2, commi 8 e 8-bis, DPR n. 322/98)”.

Nella seconda ipotesi, ossia integrazione della dichiarazione in merito esclusivamente ai dati del sostituto d’imposta, il contribuente può presentare, entro e non oltre il 26 ottobre 2026, un nuovo Modello 730/2026 con l’indicazione, all’interno del Frontespizio, nella casella denominata “730 integrativo”, il codice “2”.

Nella terza ipotesi, ossia integrazione della dichiarazione che, oltre a comportare un maggior credito, un minor debito o un’imposta invariata, prevede la modifica dei dati del sostituto d’imposta, il contribuente può presentare, entro e non oltre il 26 ottobre 2026, un nuovo Modello 730/2026 con l’indicazione, all’interno del Frontespizio, nella casella denominata “730 integrativo”, il codice “3”.

Infine, nella quarta ipotesi, ossia integrazione della dichiarazione che comporta un minor credito o un maggior debito, il contribuente deve utilizzare il Modello Redditi PF 2026. Tale modello può essere presentato entro il termine del 2 novembre 2026, inserendo, il flag all’interno della casella denominata “Correttiva nei termini” del Frontespizio, ovvero entro il termine previsto per la presentazione del Modello Redditi PF relativo all’anno successivo, inserendo il flag all’interno della casella denominata “Dichiarazione integrativa” del Frontespizio, o ancora entro il 31 dicembre 2030, ossia al termine del quinto anno successivo a quello in cui è stata presentata la dichiarazione, inserendo il codice “1” all’interno della casella denominata “Dichiarazione integrativa (art. 2, commi 8 e 8-bis, DPR n. 322/98)”.

Si evidenzia che la presentazione di una dichiarazione integrativa, sia essa un nuovo Modello 730/2026 o un Modello Redditi PF 2026, non sospende le procedure avviate con la consegna del Modello 730 originario.

In particolare, rimane in capo al datore di lavoro o all’ente pensionistico, indicato all’interno del quadro dedicato ai “Dati del sostituto d’imposta che effettuerà il conguaglio”, l’obbligo di effettuare i rimborsi o trattenere le somme dovute in base a quanto originariamente indicato.

A titolo meramente esemplificativo, si veda il caso di una contribuente che, per errore, ha indicato, all’interno del Modello 730/2026, un importo inferiore di reddito fondiario da assoggettare a cedolare secca e ha scelto di presentare un Modello Redditi PF correttivo nei termini.

Il quadro LC, dedicato alla determinazione della cedolare secca, riporta, oltre all’imposta dovuta e agli acconti versati nel corso del 2025, l’importo trattenuto dal sostituto d’imposta, all’interno del campo 10. Non vanno, invece, rivisti gli importi degli acconti, nel caso di specie di 382,00 e 572,00 euro, indicati nel dichiarativo all’interno del rigo LC2.

In sede, invece, di redazione del Modello F24 di pagamento, si potrà tenere conto degli eventuali acconti già trattenuti, o che saranno trattenuti, dal sostituto, riducendo il dovuto.

Stessa cosa vale per l’IRPEF e per le relative addizionali indicate a rimborso nel Modello 730.

Come si evince dall’esempio sotto riportato:

- nel rigo RN42, colonna 2, occorre indicare l’importo dell’IRPEF rimborsato risultante dal 730/2026 già presentato;

- nel rigo RV6, colonna 2, occorre indicare l’importo dell’addizionale regionale risultante dal 730/2026 già presentato;

- nel rigo RV14, colonna 2, occorre indicare l’importo dell’addizionale comunale risultante dal 730/2026 già presentato.