Il titolare effettivo è individuato dall’articolo 20, comma 1, D.Lgs. 231/2007 (cd. decreto antiriciclaggio), a mente del quale: “Il titolare effettivo di clienti diversi dalle persone fisiche coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell’ente ovvero il relativo controllo”. I commi successivi dell’articolo 20, D.Lgs. 231/2007, forniscono i criteri da seguire per compiere questa individuazione.

Ai sensi del successivo articolo 21, D.Lgs. 231/2007, inoltre, le società dotate di personalità, ed i trust “produttivi di effetti giuridici rilevanti a fini fiscali,” sono tenuti a comunicare i dati dei propri titolari effettivi all’ufficio del registro delle imprese.

Con specifico riferimento all’istituto del trust, inoltre, il successivo articolo 22, comma 5, D.Lgs. 231/2007, elenca come titolari effettivi dell’istituto i seguenti soggetti:

- disponente (costituente);

- trustee (fiduciario);

- guardiano;

- beneficiario/beneficiari.

Il trustee, inoltre, deve mantenere informazioni adeguate, accurate ed aggiornate sulla titolarità effettiva del trust stesso, ad esempio nuovi beneficiari, nuovi guardiani e così via.

Ai sensi del comma 3, articolo 21 del Decreto Antiriciclaggio, il trustee deve, quindi, trasmettere apposita comunicazione (pratica T.E.) presso la Camera di Commercio ove il Trust è stato istituito, segnalando i dati anagrafici dei titolari effettivi così come identificati ai sensi del già citato co. 5 art. 22.

L’omessa comunicazione delle informazioni sul titolare effettivo è punita con la medesima sanzione di cui all’articolo 2630 del codice civile ossia la sanzione amministrativa pecuniaria da 103 euro a 1.032 euro.

Il Registro dei Titolari effettivi (Sez. Ordinaria e Speciale), infatti, era stato “sospeso” con Ordinanza n. 8083 del 7 dicembre, T.A.R. Lazio. Lo scorso 9 aprile lo stesso TAR Lazio ha però respinto i ricorsi con i quali era stato richiesto l’annullamento, previa sospensione dell’efficacia, del decreto MIMIT n. 236 del 29 settembre 2023 relativo all’operatività del Registro dei titolari effettivi, di cui al D.M. n. 55/2022 e sembrava, quindi, che il registro dovesse ritenersi a tutti gli effetti operativo. Più recentemente è però intervenuto il Consiglio di Stato che, con Ordinanza n. 1853 del 17 maggio ha ri-sospeso “l’esecutività della Sentenza del 9 aprile” fissando una nuova discussione in data 19 settembre. Invero, non è chiaro se la sospensione del Registro T.E. riguarda solo la consultazione dei dati e delle informazioni sulla titolarità effettiva restando invece operativo il Registro ai fini della “raccolta” delle pratiche T.E.

Nel sito del “registro imprese – https://titolareeffettivo.registroimprese.it/home” infatti, sembra essere sospesa solo la “consultazione” e non anche l’obbligo di comunicare da parte dei soggetti obbligati, i dati dei propri titolari effettivi.

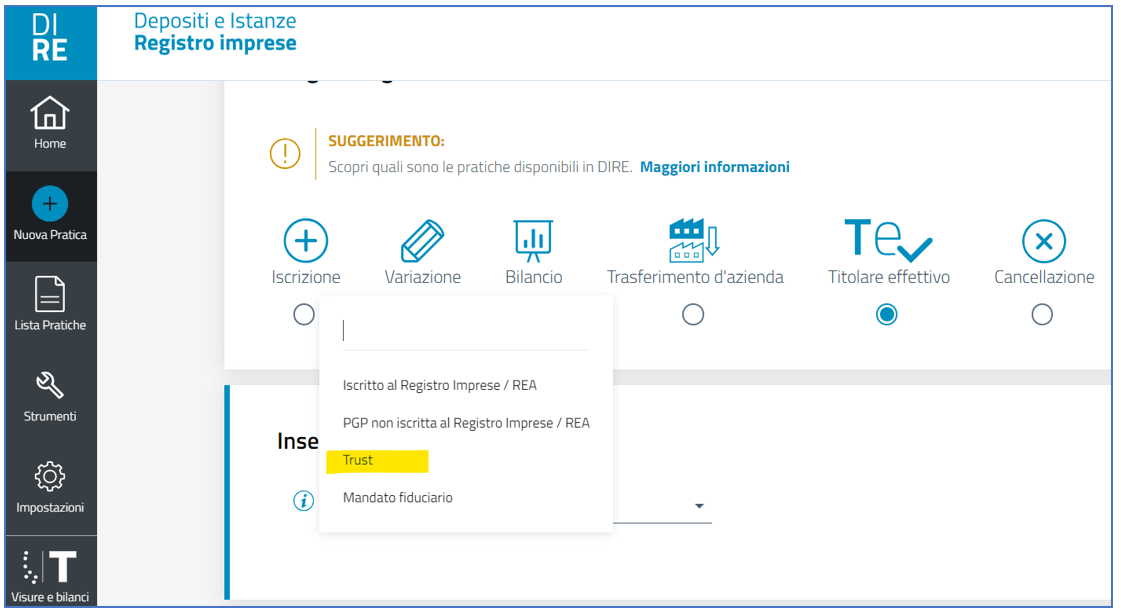

In attesa di chiarimenti, pertanto, ricordiamo come la comunicazione Titolare effettivi debba essere inviata telematicamente attraverso l’applicativo DIRE https://dire.registroimprese.it/ all’Ufficio del Registro delle imprese della Camera di commercio selezionando la pratica “TE-Titolare Effettivo”.

Per i trust la pratica viene trasmessa alla Camera di commercio della Provincia in cui il trust è stato istituito, così come stabilito dal Decreto Interministeriale MIMIT 20.4.2023.

La pratica TE, per i trust:

- deve essere firmata digitalmente (formato p7m) dal trustee (non è ammessa la procura speciale);

- non prevede allegati obbligatori;

- è soggetta al pagamento di diritti di segreteria ed è esente dall’imposta di bollo.

I dati che devono essere comunicati sono:

- i dati identificativi del Trust;

- la data, il luogo e gli estremi dell’atto di costituzione;

- i dati anagrafici del soggetto o dei soggetti individuati come titolari effettivi;

- il requisito che conferisce tale status.

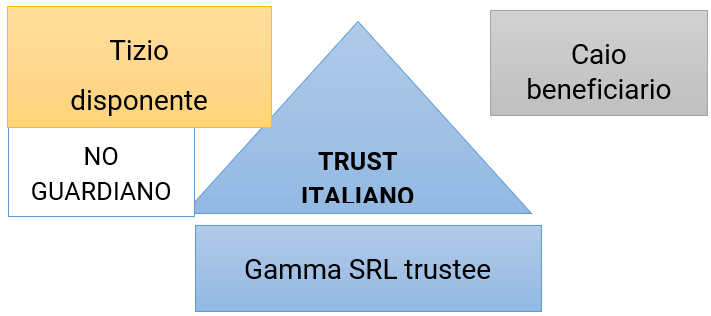

Proponiamo il seguente esempio:

Siamo in presenza di un trust domestico privo di guardiano ove Tizio è disponente e Caio è Beneficiario. Il trustee è Gamma srl con Sempronio amministratore. Il trust controlla al 100% Alfa srl, amministrata da Mevio.

In relazione al trust, sarà il trustee ad inviare la comunicazione TE alla sezione speciale del Registro imprese comunicando i dati di Tizio (disponente), Caio (beneficiario) e Sempronio stesso (amministratore della trust company). La comunicazione sarà sottoscritta da Sempronio in qualità di amministratore della trust company, e saranno indicati quali titolari effettivi Tizio e Caio (non essendovi, in questo caso, il guardiano).