Il leasing in costruendo presenta specifiche regole fiscali per l’impresa utilizzatrice. La disciplina applicabile dipende dalla data di stipula del contratto, mentre la deduzione dei canoni decorre dalla consegna del bene. Se la durata contrattuale è inferiore al minimo fiscale, si genera un disallineamento tra valori contabili e fiscali. Per gli immobili restano indeducibili i canoni riferibili al terreno, mentre l’IMU è dovuta dal locatario per tutta la durata del contratto.

Visualizza l’infografica dell’articolo

Nel precedente contributo (“Adempimenti del leasing in costruendo: i risvolti contabili”) sono stati affrontati i risvolti contabili del leasing in costruendo che coinvolgono l’utilizzatore; qui di seguito, invece, verrà trattata la gestione fiscale nell’ambito del reddito d’impresa, presupponendo che il locatario sia un soggetto imprenditore.

A tal riguardo si rileva che:

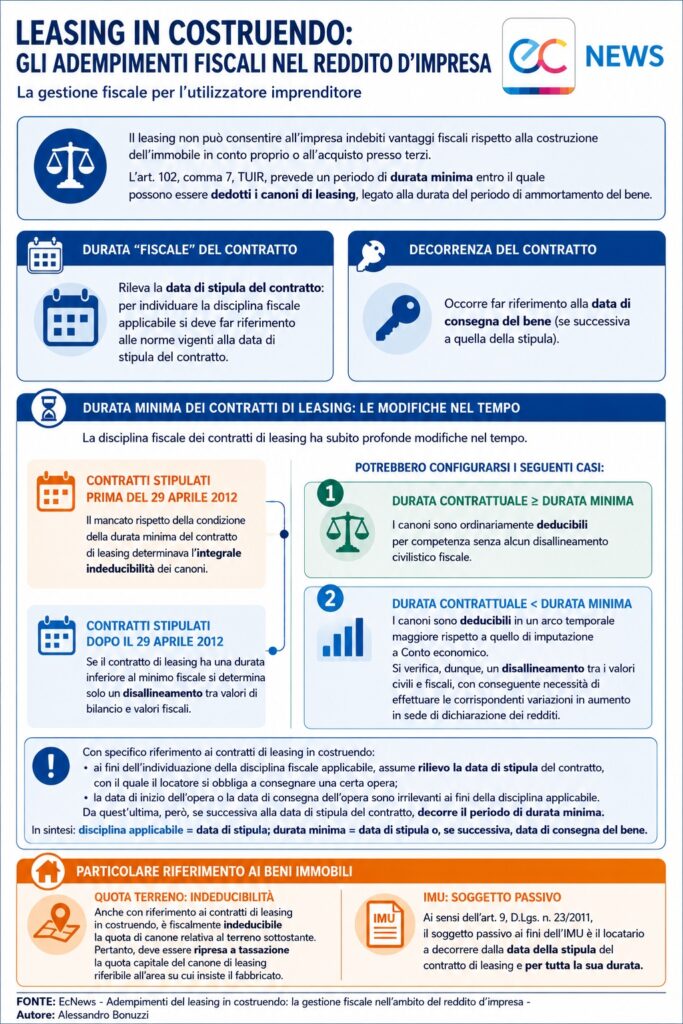

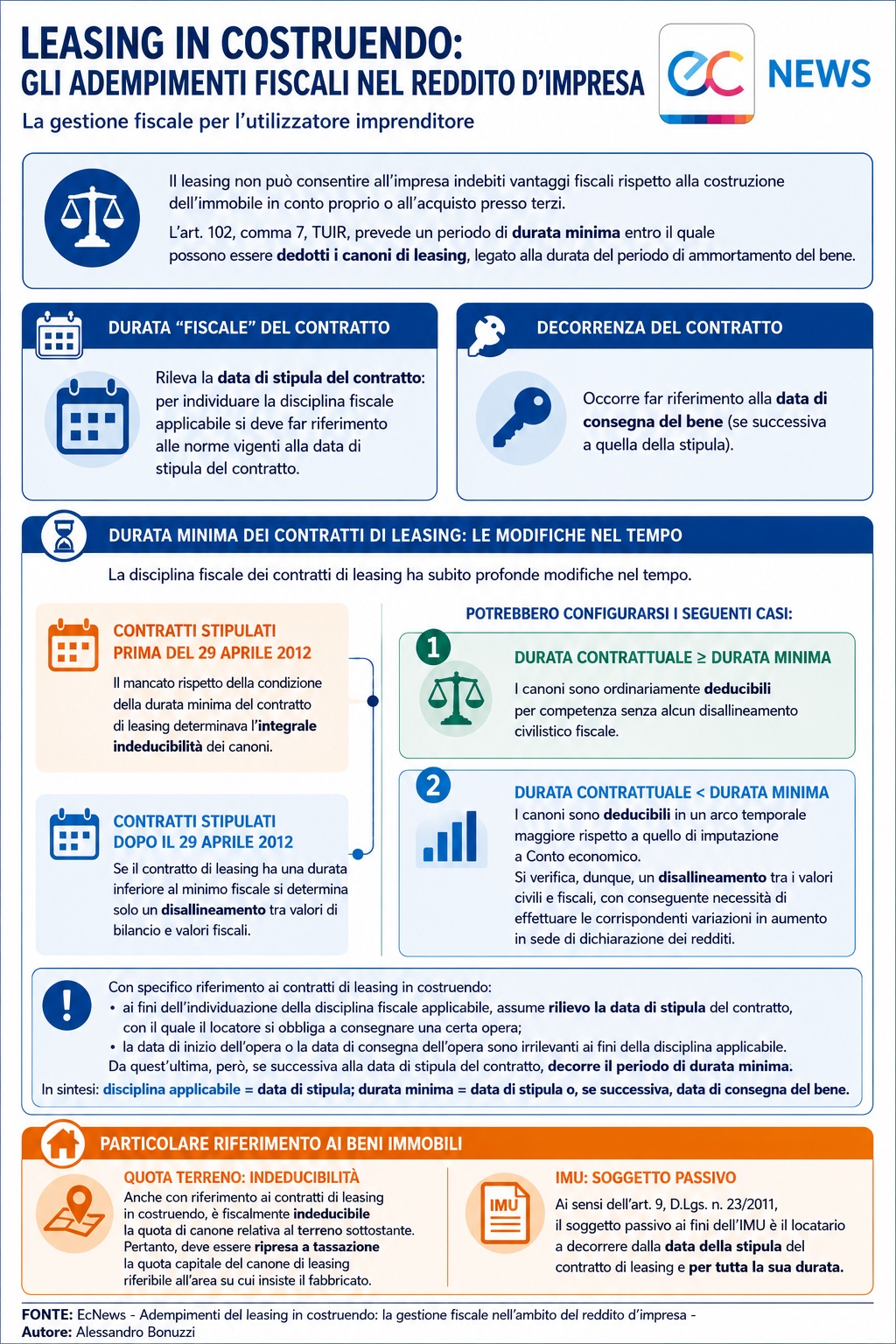

- ai fini della durata “fiscale” del contratto di leasing in costruendo, rileva la data di stipula del contratto: in altre parole, per poter individuare la disciplina fiscale applicabile si deve far riferimento alle norme vigenti alla data di stipula del contratto;

- ai fini della decorrenza del contratto di leasing, occorre far riferimento alla data di consegna del bene (se successiva a quella della stipula).

Il leasing non può consentire all’impresa indebiti vantaggi fiscali rispetto alla costruzione dell’immobile in conto proprio o all’acquisto presso terzi. Pertanto, l’art. 102, comma 7, TUIR, prevede un periodo di durata minima entro il quale possono essere dedotti i canoni di leasing, legato alla durata del periodo di ammortamento del bene.

In merito alla durata minima, si rappresenta che la disciplina fiscale dei contratti di leasing ha subito nel corso del tempo profonde modifiche.

Continua a leggere l’articolo dopo l’infografica

Una prima modifica, estremamente rilevante, è intervenuta nel 2012. Al riguardo, si ricorda che:

- per i contratti stipulati prima del 29 aprile 2012, il mancato rispetto della condizione della durata minima del contratto di leasing determinava l’integrale indeducibilità dei canoni;

- per i contratti stipulati dopo il 29 aprile 2012, se il contratto di leasing ha una durata inferiore al minimo fiscale si determina solo un disallineamento tra valori di bilancio e valori fiscali. Potrebbero configurarsi, quindi, i seguenti casi:

- durata contrattuale ≥ durata minima: i canoni sono ordinariamente deducibili per competenza senza alcun disallineamento civilistico fiscale;

- durata contrattuale < durata minima: i canoni sono deducibili in un arco temporale maggiore rispetto a quello di imputazione a Conto economico. Si verifica, dunque, un disallineamento tra i valori civili e fiscali, con conseguente necessità di effettuare le corrispondenti variazioni in aumento in sede di dichiarazione dei redditi.

Un secondo filone di modifiche riguarda i singoli periodi di durata minima dei contratti di leasing che hanno subito importanti variazioni nel corso del tempo.

Si noti, quindi, che con specifico riferimento ai contratti di leasing in costruendo, ai fini dell’individuazione della disciplina fiscale applicabile, assume rilievo la data di stipula del contratto di leasing, con il quale il locatore si obbliga a consegnare una certa opera.

Invece, a nulla rileva la data di inizio dell’opera o la data di consegna dell’opera. Da quest’ultima, però, se successiva alla data di stipula del contratto, decorre il periodo di durata minima.

In altri termini, se da un lato la disciplina fiscale applicabile deve essere individuata con riferimento alla data di stipula del contratto, dall’altro la durata minima va calcolata con riferimento alla data di stipula del contratto, o, se diversa, alla successiva data di consegna del bene.

Con particolare riferimento ai beni immobili, si rileva che:

- anche con riferimento ai contratti di leasing in costruendo, è fiscalmente indeducibile la quota di canone relativa al terreno sottostante. Pertanto, deve essere ripresa a tassazione la quota capitale del canone di leasing riferibile all’area su cui insiste il fabbricato;

- ai sensi dell’art. 9, D.Lgs. n. 23/2011, il soggetto passivo ai fini dell’IMU è il locatario a decorrere dalla data della stipula del contratto di leasing e per tutta la sua durata.

{kind=link}