Il contribuente privato che assume un dipendente per svolgere delle attività, quali collaboratore domestico, baby-sitter o badante, non è un sostituto d’imposta; vale a dire che non è tenuto all’effettuazione delle ritenute di acconto.

Ne discende che la certificazione unica, consegnata direttamente al collaboratore e non inviata all’Agenzia delle entrate, non può riportare alcun importo relativo alle ritenute collegate all’Irpef, all’addizionale regionale e all’addizionale comunale.

Pertanto, spetta al singolo collaboratore domestico provvedere autonomamente all’assolvimento degli obblighi dichiarativi ed al versamento delle imposte dirette dovute.

Inoltre, il trattamento di fine rapporto, maturato nel corso del periodo d’imposta, deve essere indicato all’interno del modello dichiarativo relativo al periodo d’imposta di competenza.

Poniamo l’ipotesi di una collaboratrice familiare assunta a tempo indeterminato in data 1.12.2023, che ha maturato e percepito, nel corso del 2023, l’importo di 100 euro di trattamento di fine rapporto.

Tale collaboratrice, oltre a dover presentare il quadro RC, dedicato ai redditi di lavoro dipendente e assimilati, deve presentare anche il quadro RM, dedicato ai “Redditi soggetti a tassazione separata e ad imposta sostitutiva”.

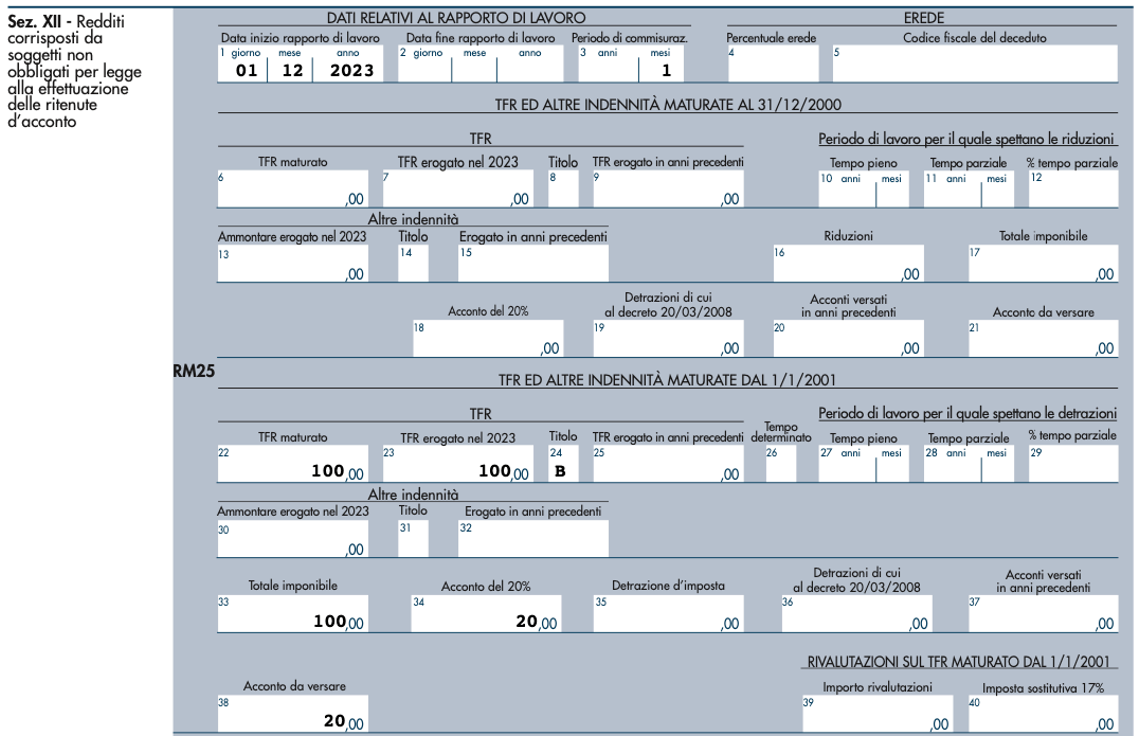

In particolare, nella sezione XII, relativa ai “Redditi corrisposti da soggetti non obbligati per legge alla effettuazione delle ritenute d’acconto”, occorre indicare:

- in colonna 1, denominata “Data inizio rapporto di lavoro”, la data di decorrenza del contratto, ossia l’1.12.2023;

- in colonna 3, denominata “Periodo di commisuraz.”, il numero dei mesi dall’inizio del rapporto di lavoro, ossia 1;

- in colonna 22, denominata “TFR maturato”, l’importo del TFR maturato nell’anno 2023, ossia 100 euro;

- in colonna 23, denominata “TFR erogato nel 2023”, l’importo del TFR maturato ed effettivamente erogato nel periodo d’imposta, ossia 100 euro;

- in colonna 24, denominata “Titolo”, la lettera corrispondente alla tipologia di trattamento collegata al saldo, ossia la lettera B;

- in colonna 33, denominata “Totale imponibile”, l’importo del TFR erogato, ossia 100 euro;

- in colonna 34, denominata “Acconto del 20%”, il 20 per cento dell’imponibile indicato nella colonna precedente, ossia 20 euro;

- in colonna 38, denominata “Acconto da versare”, l’importo dell’acconto indicato nella colonna 34, ossia 20 euro.

Si evidenzia che, successivamente, spetta all’Amministrazione finanziaria provvedere ad applicare il calcolo puntuale, al fine di ottenere il conguaglio a debito o a credito, come previsto dall’articolo 21, comma 1, Tuir.

Infatti, il reddito assoggettato a tassazione separata, quale è il TFR maturato e percepito, diviene imponibile Irpef con un’aliquota proporzionale pari all’aliquota media d’imposta cui è stato assoggettato il reddito nel quinquennio antecedente.