Il quadro RU del modello Redditi 2024 è stato oggetto di modifiche e semplificazioni rispetto alla versione precedente, per effetto dell’entrata in vigore dell’articolo 15, D.Lgs. 1/2024 (cosiddetto “Decreto Semplificazioni adempimenti tributari”) che ha previsto la progressiva riduzione delle informazioni relative ai crediti d’imposta da indicare in dichiarazione.

Esso si compone di 3 Sezioni:

- la Sezione I nella quale vanno indicati i crediti d’imposta identificati con lo specifico codice, desumibile dalle istruzioni relative al singolo credito, nonché dalla Tabella riportata in calce alle istruzioni della dichiarazione. Devono essere utilizzati tanti moduli quanti sono i crediti da indicare;

- la Sezione II in cui vanno indicati i dati di sole 3 tipologie di crediti d’imposta: il credito d’imposta per attività di ricerca, sviluppo e innovazione 2020 – 2023, il credito d’imposta per investimenti in beni strumentali nuovi dell’Industria 4.0 e il credito d’imposta per la bonifica ambientale;

- la Sezione III che va compilata per evidenziare i crediti d’imposta ricevuti e i crediti d’imposta trasferiti, nonché per monitorare il rispetto del limite di utilizzo dei crediti d’imposta ex articolo 1, commi 53 – 57, L. 244/2007 (pari a 2 milioni annui dall’1.1.2022).

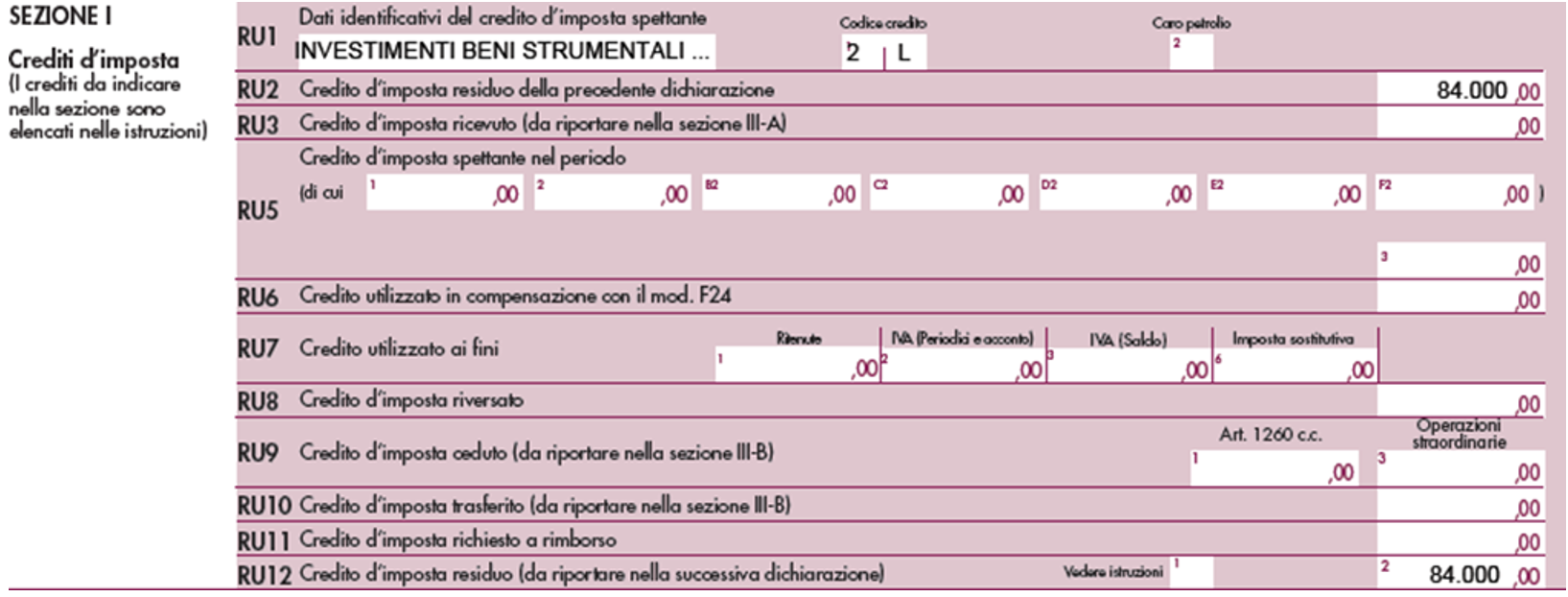

Con particolare riguardo al credito d’imposta per investimenti in beni strumentali nuovi dell’Industria 4.0 effettuati nel periodo d’imposta 2023, il quadro RU del modello Redditi 2024 va, generalmente, compilato indicando:

- nel rigo RU1, il codice specifico (2L);

- nel rigo RU5, colonna 1 o 2 (in caso di prenotazione) e colonna 3, l’ammontare del credito d’imposta;

- nel rigo RU6, l’eventuale ammontare del credito d’imposta utilizzato in compensazione con il modello F24;

- nel rigo RU12, l’ammontare del credito d’imposta residuo;

- nel rigo RU130, l’ammontare dell’investimento effettuato;

- nel rigo RU140, l’ammontare dell’investimento prenotato.

In fase di compilazione della dichiarazione, va posta particolare attenzione in presenza di investimenti agevolabili prenotati nel periodo d’imposta 2022 ed effettuati nel periodo d’imposta 2023. In tal caso, infatti, l’investimento e il corrispondente credito d’imposta devono essere già stati indicati nel quadro RU del modello Redditi 2023. Pertanto, nel quadro RU del modello Reddito 2024, i dati del credito d’imposta devono “solo” essere riportati, evitando di duplicare l’investimento.

L’errore è dietro l’angolo, siccome il software, “pescando” i dati dalla contabilità, ed essendo il 2023 il primo esercizio in cui l’investimento compare nel bilancio, potrebbe proporre l’investimento come “nuovo” e aggiuntivo rispetto agli investimenti riportati dal precedente modello dichiarativo relativo al periodo d’imposta 2022. A ciò si aggiunga che nel 2023 l’aliquota agevolativa è scesa dal 40% al 20%.

Per maggior chiarezza si veda il seguente esempio. Una Snc nel periodo d’imposta 2022 ha prenotato un investimento in un bene dell’Industria 4.0 di importo pari a 210.000 euro. Nel periodo d’imposta 2023 la società ha effettuato l’investimento e proceduto alla interconnessione del bene, non utilizzando nemmeno in parte il credito d’imposta maturato.

Il quadro RU del modello Redditi 2023 è stato compilato come segue:

- rigo RU1: codice 2L;

- rigo RU5, colonne 2 e 3: 84.000 (210.000 × 40%);

- rigo RU12: euro 84.000;

- rigo RU140: euro 210.000.

Il quadro RU del modello Reddito 2024, relativo al periodo d’imposta 2023, deve essere compilato nel modo seguente.