Il cd. controllo automatico della dichiarazione, sulla base dei dati dichiarati dal contribuente o, comunque, in possesso dell’Amministrazione finanziaria, può generare delle comunicazioni di irregolarità.

Tali comunicazioni di irregolarità sono inviate:

- con raccomandata A/R presso il domicilio fiscale del contribuente che ha presentato la dichiarazione;

- tramite posta elettronica certificata (Pec), all’indirizzo risultante dall’Indice Nazionale degli Indirizzi di Posta Elettronica Certificata (INI-PEC);

- attraverso il canale Entratel, all’intermediario che ha inviato in via telematica la dichiarazione.

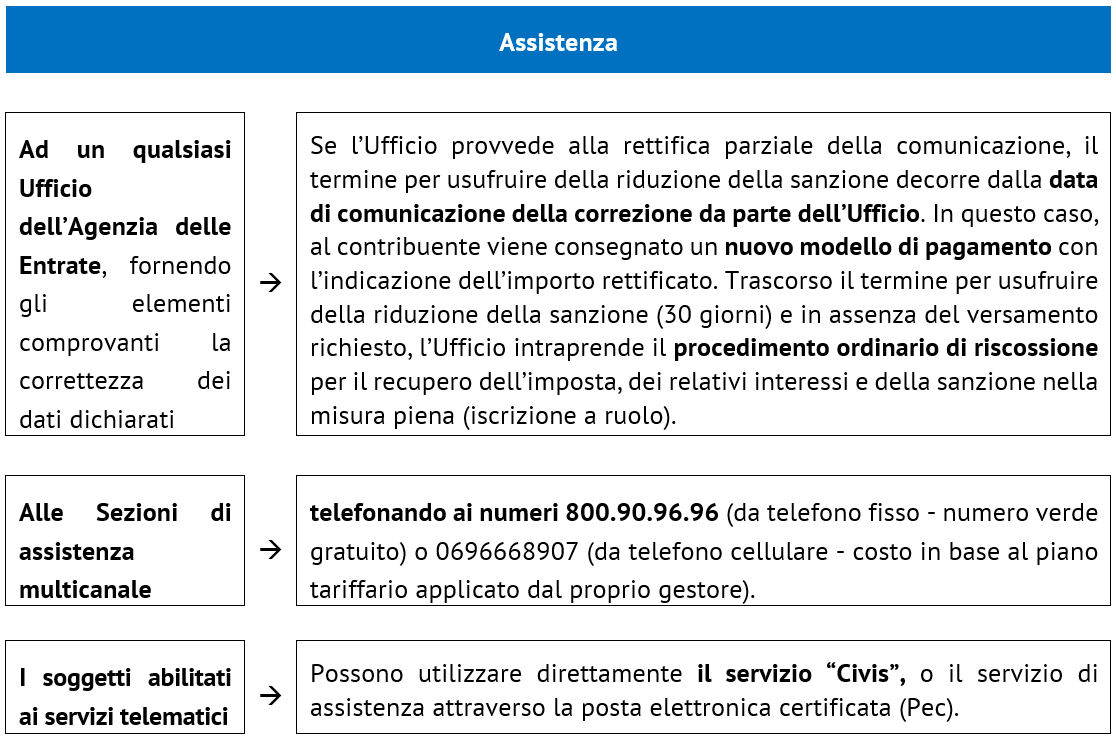

Gli intermediari hanno l’obbligo di informare tempestivamente i propri clienti del ricevimento della comunicazione.

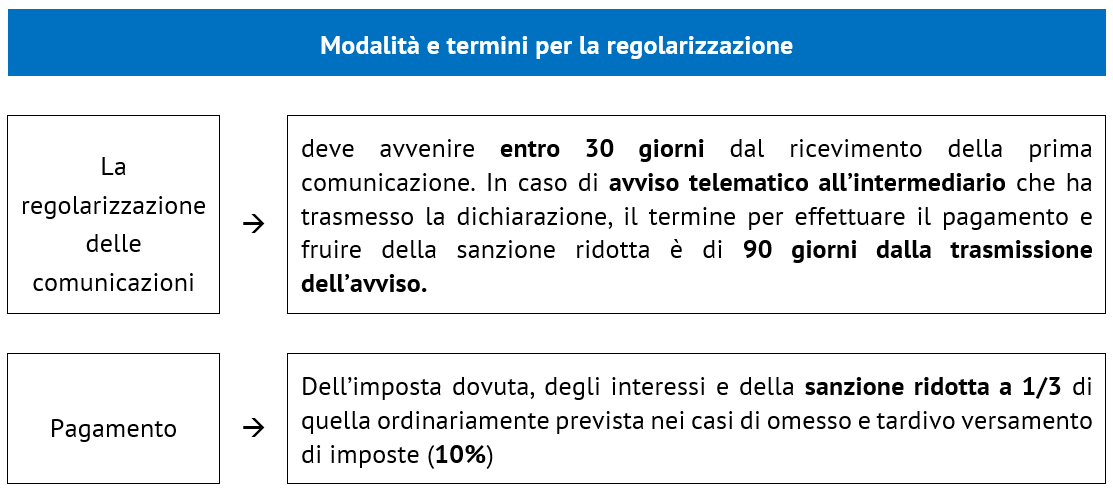

Il contribuente che riconosce la correttezza degli esiti del controllo può regolarizzare la propria posizione pagando, entro un certo termine, una sanzione ridotta, oltre all’imposta oggetto della rettifica e i relativi interessi.

Se viene utilizzato il modello F24 “precompilato” allegato alla comunicazione, i contribuenti (sia titolari sia non titolari di partita Iva) possono effettuare il versamento presso banca, posta o agente della riscossione.

Se non viene utilizzato il modello F24 “precompilato”:

- il contribuente titolare di partita Iva deve versare esclusivamente in via telematica;

- il contribuente non titolare di partita Iva può pagare anche con il modello F24 cartaceo presso banca, posta o agente della riscossione.

Il contribuente può rateizzare le somme richieste nella comunicazione di irregolarità in un numero massimo 20 rate trimestrali di pari importo. La prima rata va versata entro 30 giorni dal ricevimento della comunicazione (90 giorni per gli avvisi telematici all’intermediario). Sull’importo delle rate successive alla prima sono dovuti gli interessi.

Se, invece, il contribuente non ritiene corretto l’esito del controllo può usufruire di una assistenza diversificata.