La Manovra correttiva (articolo 3 D.L. 50/2017) ha previsto la riduzione da 15.000 euro a 5.000 euro del limite annuo di utilizzo dei crediti che scaturiscono dalle dichiarazione fiscali (Iva, Irpef, Ires, addizionali, Irap, ecc.).

È utile ricordare che il limite di 5.000 euro si applica soltanto con riferimento agli importi utilizzati in compensazione orizzontale (non vanno pertanto considerate le compensazioni effettuate nell’ambito della medesima imposta, anche se effettuate tramite il modello F24) e va verificato con riferimento ad ogni singola imposta che deriva dalla dichiarazione (non si tiene pertanto conto del credito risultante complessivamente dalla stessa).

Con decorrenza dalle dichiarazioni dei redditi presentate dal 24.04.2017 i contribuenti che vogliono utilizzare in compensazione orizzontale importi superiori a 5.000 euro devono ottenere il rilascio del visto di conformità (articolo 35 D.Lgs. 241/1997) da parte dei soggetti abilitati iscritti nel registro tenuto dalla Direzione Regionale delle Entrate, o, in alternativa, per le società di capitali soggette a controllo contabile (articolo 2409-bis cod. civ.), la sottoscrizione della dichiarazione da parte dei soggetti che esercitano il controllo contabile che attesta l’esecuzione dei controlli di cui all’articolo 2, comma 2, D.M. 164/1999.

A tal fine nelle dichiarazioni dei redditi di prossima presentazione, va apposta l’apposita firma nella sezione del frontespizio dedicata, dopo aver svolto gli opportuni controlli che corrispondono in buona parte a quelli previsti dagli articoli 36-bis e 36-ter D.P.R. 600/1973, finalizzati ad evitare errori materiali e di calcolo nella determinazione degli imponibili, delle imposte e delle ritenute, nonché nel riporto delle eccedenze risultanti dalle precedenti dichiarazioni (circolare 28/E/2014).

Il rilascio del visto di conformità implica pertanto:

- il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti d’imposta, lo scomputo delle ritenute d’acconto, i versamenti;

- e, per i soggetti obbligati alla tenuta delle scritture contabili, relativamente alle dichiarazioni dei redditi, dell’Irap e dei sostituti d’imposta, il controllo richiede la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie e della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione.

È importante evidenziare che si tratta di un controllo solo formale: i riscontri non comportano valutazioni di merito.

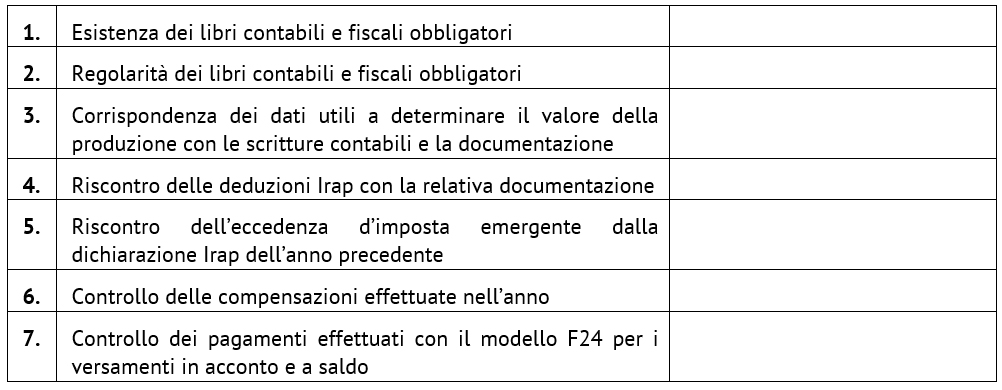

Al fine di illustrare gli adempimenti dei soggetti coinvolti nell’attività di controllo, che devono poi conservare copia della documentazione controllata, nell’allegato A della circolare 28/E/2014 è presente una check list per ciascuna tipologia di dichiarazione interessata, dove sono elencati i riscontri da porre in essere, che vanno considerati esemplificativi e non esaustivi; devono essere pertanto integrati dal soggetto che appone il visto in base allo specifico caso.

CHECK LIST VISTO DI CONFORMITÀ CREDITI FISCALI

DICHIARAZIONE REDDITI PF E SP

DICHIARAZIONE REDDITI SC

DICHIARAZIONE IRAP