Tra i vari temi che interessano la fiscalità del trust fiscalmente residente in Italia vi è sicuramente quella relativa ai dividendi. Nel presente intervento approcciamo il caso dei dividendi provenienti da una società di capitali residente in Italia. Ipotizziamo, per comodità, che il dividendo pagato ammonti a euro 1.000.

Se dobbiamo a questo punto esaminare il regime fiscale dei dividendi in capo al trust, si tratta di capire di che tipo di trust si tratta. Sotto un primo angolo visuale, il trust potrebbe essere distinto tra trust trasparente e trust opaco. Il trust trasparente si configura se sussiste un diritto soggettivo dei beneficiari alla percezione dei redditi. Ciò fa sì che l’imponibile sia determinato in capo al trust, ma che lo stesso sia imputato ai beneficiari per trasparenza. Diversamente, qualora il trustee sia titolare di un poter discrezionale circa l’attribuzione dei redditi, il trust determinerà la base imponibile e la assoggetterà a tassazione Ires nel quadro RN.

Merita ricordare che l’Agenzia delle entrate ha da sempre chiarito che un trust opaco esaurisce ogni forma di imposizione sui redditi, non comportando più alcuna tassazione in capo al beneficiario in occasione dell’attribuzione degli stessi (Circolare n. 48/E/2007). Il principio è stato confermato dall’Ufficio con la circolare n. 34/E/2002, dove è stato puntualizzato che una eventuale ulteriore imposizione dei redditi, in occasione dell’attribuzione ai beneficiari, risulterebbe addirittura ingiusta. Il principio, tuttavia, non vale, secondo l’Amministrazione finanziaria, se il trust opaco si qualifica come un ente commerciale. In questo caso, infatti, le attribuzioni dei redditi ai beneficiari sconterebbero la ritenuta del 26%. Nessuna indicazione, tuttavia, viene data per il caso del trust ente commerciale trasparente.

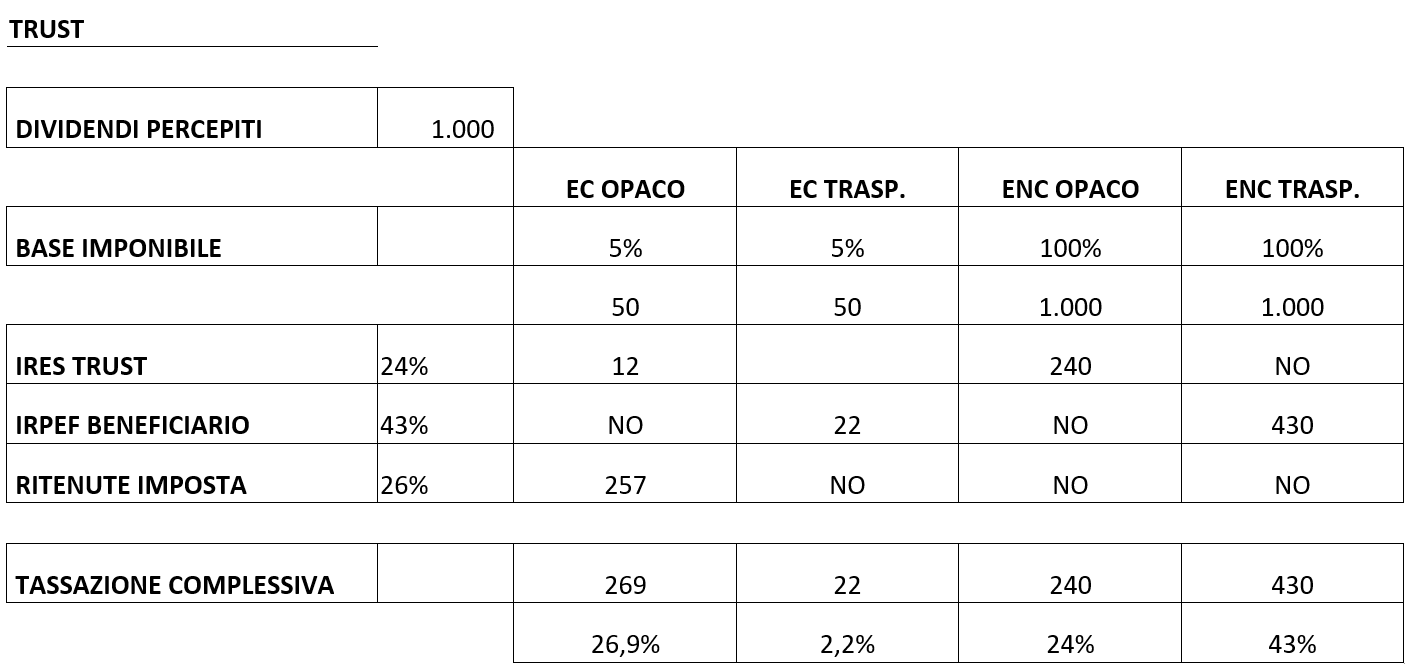

Ogniqualvolta si approccia il tema della tassazione dei dividendi percepiti da un trust, emerge, quindi, un percorso a 4 vie. Sul presupposto, infatti, di un trust residente che riceve dividendi da una società residente in Italia, possono configurarsi le seguenti 4 ipotesi:

- Trust ente commerciale opaco;

- Trust ente commerciale trasparente;

- Trust ente non commerciale opaco;

- Trust ente non commerciale trasparente.

Nessuna ritenuta viene applicata sui dividendi in uscita da parte della società pagante. La base imponibile sarà del 5% in caso di trust ente commerciale e del 100% in caso di trust ente non commerciale (77,74% per i dividendi relativi a utili maturati fino al 2016).

A questo punto proponiamo dei conteggi sintetici nella successiva tabella.

Come emerge chiaramente, il livello impositivo è oltremodo altalenante e ciò non trova alcuna giustificazione sistematica. Esaminiamo le varie casistiche.

Trust ente commerciale opaco

Il livello impositivo appare coerente con il sistema, ma non con il dato normativo.

Trust ente commerciale trasparente

Il livello impositivo (particolarmente esiguo) appare in linea con la norma, ma non coerente.

Trust ente non commerciale opaco

Il livello impositivo appare sia in linea con la norma che coerente con il sistema.

Trust ente non commerciale trasparente

Infine, nell’ultimo caso, il livello è in linea con la norma, ma non coerente in quanto eccessivamente oneroso.

Si veda la seguente tabella di sintesi.

| TIPO DI TRUST | EC OPACO | EC TRASP. | ENC OPACO | ENC TRASP. | |

| LIVELLO TASSAZIONE | 26,9% | 2,2% | 24% | 43% | |

| COMMENTO | COERENTE | SI | NO | SI | NO |

| CONFORME NORMA | NO | SI | SI | SI | |