Approvato con un provvedimento AdE di ieri il nuovo modello TR, con le relative istruzioni e specifiche tecniche, da utilizzare per la richiesta di rimborso o per l’utilizzo in compensazione del credito Iva trimestrale.

L’aggiornamento si è reso necessario a seguito delle novità recate dall’articolo 3 del D.L. 50/2017 che ha previsto, per i contribuenti che intendono utilizzare in compensazione crediti per importi superiori a 5.000 euro annui, l’obbligo di richiedere l’apposizione del visto di conformità, o, in alternativa, la sottoscrizione da parte dell’organo di controllo sull’istanza da cui emerge il credito.

Il nuovo modello deve essere utilizzato a partire dalle richieste di rimborso o di utilizzo in compensazione del credito Iva relativo al secondo trimestre dell’anno d’imposta 2017 (aprile/giugno 2017) e dovrà essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento (ossia il 31 luglio 2017).

Va evidenziato che la compensazione potrà avvenire già dal decimo giorno successivo a quello di presentazione dell’istanza, senza dover aspettare il giorno 16 del mese successivo a quello di presentazione del modello. Pertanto, in caso di presentazione del modello TR relativo al secondo trimestre del 2017 entro il prossimo 7 luglio, il credito Iva emergente potrebbe essere utilizzato in compensazione già in occasione dei versamenti scadenti il 17 luglio 2017, atteso che il prossimo 16 luglio cade di domenica.

Ai fini della verifica del superamento della soglia dei 5.000 euro annui, si dovrebbe considerare anche il credito del primo trimestre del 2017, atteso che secondo le nuove istruzioni il limite va “riferito all’ammontare complessivo dei crediti trimestrali maturati nell’anno d’imposta”. In pratica, se così fosse, sarebbe confermato il principio affermato dalla circolare AdE 1/E/2010, secondo cui “per i crediti trimestrali il rispetto del limite … deve essere verificato con riferimento alla sommatoria degli importi maturati nei tre trimestri”. Di conseguenza, nel caso in cui si sia utilizzato in compensazione il credito Iva del primo trimestre 2017 per un importo di 4.000 euro, sarebbe sufficiente voler compensare, con la presentazione del modello TR relativo al secondo trimestre 2017, un ulteriore credito Iva di 1.500 euro, affinché divenga d’obbligo l’apposizione del visto di conformità.

Le istruzioni, inoltre, ricordano che il limite di 5.000 euro annui è elevato a 50.000 euro per le start-up innovative.

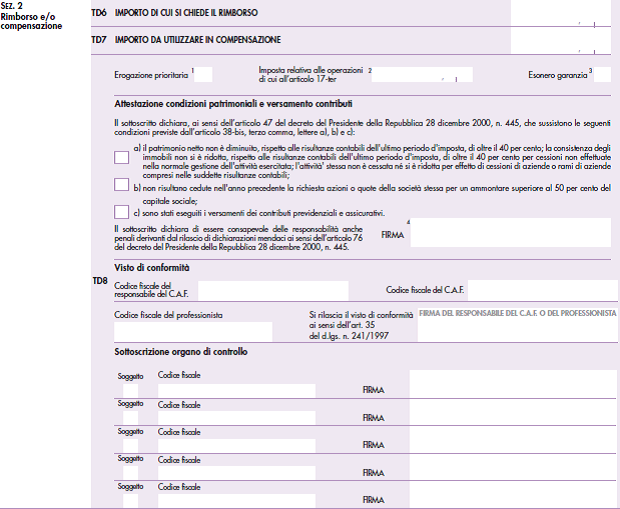

Qui di seguito si riporta la sezione del nuovo modello TR in cui è stato inserito il campo per l’apposizione del visto di conformità.

Infine, per quanto riguarda le modalità di presentazione, il provvedimento prevede che la trasmissione debba avvenire esclusivamente per via telematica, direttamente o per il tramite di un intermediario abilitato.