Il “prospetto del capitale e delle riserve” del quadro RS del modello Redditi consente “di monitorare la struttura del patrimonio netto, così come riclassificato agli effetti fiscali, ai fini della corretta applicazione delle norme riguardanti il trattamento, sia in capo ai partecipanti, sia in capo alla società o ente, della distribuzione o dell’utilizzo per altre finalità del capitale e delle riserve”.

I dati richiesti nei righi delle “riserve” vanno forniti per “masse”, raggruppando le poste di natura omogenea, anche se rappresentate in bilancio da voci distinte.

In caso di poste aventi ai fini fiscali natura mista (parte capitale e parte utile), il relativo importo andrà suddiviso nelle due componenti e riclassificato nei corrispondenti righi.

Il prospetto, in particolare, si compone:

- di un rigo, RS140 (RS141 per SIIQ e SIINQ), destinato al risultato di esercizio;

- di altri righi (RS130 – RS139) in cui, per classi omogenee, vanno indicati:

| Saldo iniziale | l’importo del saldo iniziale così come risultante dal bilancio dell’esercizio precedente a quello cui si riferisce la dichiarazione; |

| Incrementi e decrementi | le variazioni delle poste di patrimonio netto intervenute nel corso dell’esercizio; |

| Saldo finale | l’importo derivante dalla somma algebrica delle precedenti colonne, che costituirà anche il dato di partenza (“Saldo iniziale”) del prospetto della successiva dichiarazione. |

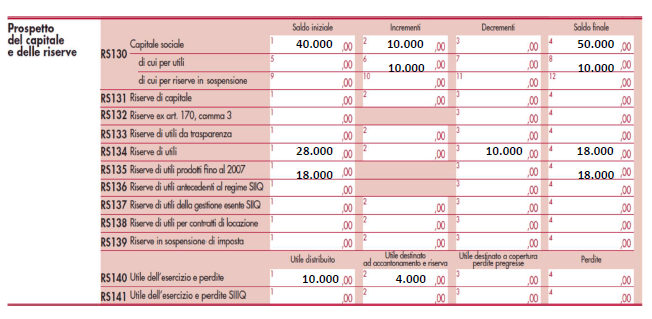

Esempio

Supponiamo che al 31/12/2015, il patrimonio netto di Beta S.r.l. sia così costituito da:

- capitale sociale: € 40.000;

- riserve di utili: € 28.000 di cui € 15.000 (formata al 100% con utili ante 2007) quale riserva legale ed € 13.000 (€ 3.000 formate con utili ante 2007) di altre riserve.

Per la stessa società, nel corso del 2016, si rilevano i seguenti accadimenti:

- l’utile 2015, pari a € 10.000, è stato distribuito ai soci;

- l’assemblea ha deliberato un aumento di capitale (€ 10.000), con le riserve di utili;

- la società ha chiuso l’esercizio 2016 con un utile di € 14.000 per il quale è disposto:

- la distribuzione ai soci per €10.000;

- l’accantonamento a riserva statutaria per €4.000.

L’aumento di capitale, non operando la presunzione ex D.M. 2 aprile 2008, si considera effettuato con la riserva di utili post 2007, pari a euro 10.000.

In tal caso, il prospetto di Redditi SC 2017 va così compilato:

|

Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |