Il quadro AC del modello Redditi PF, o il quadro K del modello 730, assolve a una funzione comunicativa autonoma rispetto agli obblighi del condominio come sostituto d’imposta. L’amministratore deve indicare i dati del condominio, quelli catastali degli interventi sulle parti comuni e gli acquisti di beni e servizi rilevanti, con esclusione delle spese già tracciate da altri flussi fiscali o sottosoglia.

Tra i diversi adempimenti fiscali che possono interessare l’amministratore di condominio, un ruolo specifico è assunto dal quadro AC del Modello Redditi PF, ovvero dal corrispondente quadro K del Modello 730. Occorre, tuttavia, distinguere tale adempimento dagli obblighi che gravano sul condominio in qualità di sostituto d’imposta, quali l’effettuazione e il versamento delle ritenute, la trasmissione delle Certificazioni Uniche e la presentazione del Modello 770. In questa prospettiva, il quadro AC assume una funzione autonoma: non riguarda il versamento delle ritenute o la certificazione dei compensi corrisposti, ma consente di comunicare determinati dati relativi al condominio, ai dati catastali degli immobili oggetto di interventi edilizi agevolati sulle parti comuni e agli acquisti di beni e servizi effettuati nell’anno. Sono tenuti alla compilazione del quadro AC gli amministratori di condominio in carica al 31 dicembre del periodo d’imposta di riferimento, anche se nominati nel corso dell’anno o subentrati ad altro amministratore. L’obbligo sussiste anche nei condomìni con non più di 8 condòmini, qualora la carica di amministratore sia stata comunque conferita ai sensi dell’art. 1129, c.c.; non sussiste, invece, alcun obbligo di compilazione in assenza di nomina, quando questa non sia obbligatoria per legge. La sezione I del quadro AC contiene i dati identificativi del condominio, ossia il codice fiscale e l’eventuale denominazione. Si tratta della sezione che consente di collegare l’adempimento dichiarativo al singolo condominio amministrato. La sezione II deve essere compilata, invece, quando, nel periodo d’imposta, sono state sostenute spese per interventi di recupero edilizio sulle parti comuni che danno diritto alla detrazione di cui all’art. 16-bis, TUIR. In tale ipotesi, devono essere indicati i dati catastali dell’edificio oggetto degli interventi. L’obbligo deriva dalla soppressione della comunicazione di inizio lavori al Centro operativo di Pescara, disposta dal D.L. n. 70/2011, che ha trasferito tale informazione nella dichiarazione dell’amministratore. Si consideri il caso del condominio “Il Giglio”, interessato nel 2025 da interventi di recupero edilizio sulle parti comuni agevolabili ai sensi dell’art. 16-bis, TUIR. In tale caso, l’amministratore dovrà compilare le sezioni I e II del quadro AC del Modello Redditi PF 2026, indicando i dati identificativi del condominio e i dati catastali dell’edificio oggetto degli interventi.

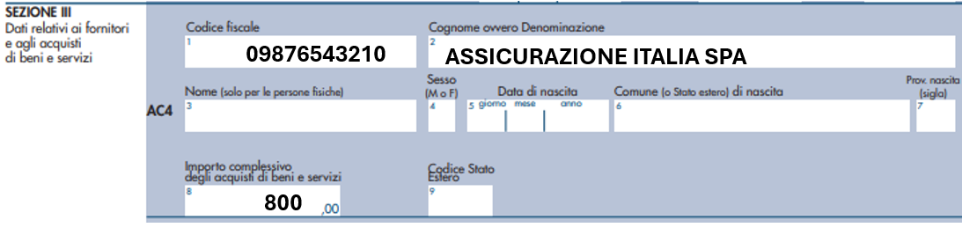

La sezione III riguarda, invece, la comunicazione annuale all’Anagrafe tributaria dei beni e servizi acquistati dal condominio. La disciplina è contenuta nell’art. 7, comma 9, D.P.R. n. 605/1973, attuato dal D.M. 12 novembre 1998, secondo cui l’amministratore deve comunicare l’ammontare degli acquisti effettuati e i dati identificativi dei relativi fornitori. L’obbligo, tuttavia, non riguarda tutte le spese sostenute dal condominio. Sono esclusi dalla comunicazione i dati relativi alle forniture di acqua, energia elettrica e gas; gli acquisti di beni e servizi di importo complessivo non superiore a 258,23 euro per singolo fornitore; le prestazioni per le quali il condominio ha operato ritenute alla fonte. Tali esclusioni rispondono all’esigenza di evitare duplicazioni informative, poiché i dati relativi alle somme soggette a ritenuta sono già acquisiti dall’Amministrazione finanziaria tramite la Certificazione Unica, il Modello 770 o altri flussi telematici. La stessa logica è stata confermata dall’Agenzia delle Entrate con la risoluzione n. 67/E/2018, secondo cui la sezione III del quadro AC può non essere compilata per le somme pagate mediante bonifico parlante per interventi di recupero edilizio o riqualificazione energetica, in quanto tali pagamenti sono già oggetto di ritenuta da parte di banche e Poste Italiane S.p.A. e sono comunicati all’Amministrazione finanziaria tramite specifici flussi informativi. Si ipotizzi che, nel 2025, il condominio “Il Giglio” abbia sostenuto le seguenti spese: 600 euro per utenze di acqua ed energia elettrica; 200 euro per la sostituzione della serratura del portone d’ingresso; e 800 euro a favore di “Assicurazione Italia S.p.A.”, per il premio annuale relativo alla copertura responsabilità civile, incendio e scoppio. Ai fini della sezione III del quadro AC, tali spese devono essere valutate in base alla natura della spesa e all’importo complessivo annuo riferito al singolo fornitore. Le utenze di acqua ed energia elettrica non vanno comunicate, in quanto escluse per espressa previsione normativa. La spesa di 200 euro per la serratura non deve essere indicata, poiché inferiore alla soglia di euro 258,23 per singolo fornitore. Il premio assicurativo di 800 euro deve, invece, essere riportato, trattandosi di un servizio acquistato dal condominio, di importo superiore alla soglia normativa e non riconducibile ad alcuna ipotesi di esclusione.

L’omessa o incompleta compilazione del quadro AC è soggetta alla sanzione amministrativa prevista dall’art. 8, comma 1, D.Lgs. n. 471/1997, compresa tra un minimo di 250 euro e un massimo di 2.000 euro. La violazione non produce conseguenze dirette in capo al condominio, ma rileva nei confronti dell’amministratore tenuto alla compilazione del quadro dichiarativo. È importante sottolineare che il mancato invio dei dati nei quadri AC o K non rientra tra i motivi che fanno decadere le detrazioni edilizie (ai sensi dell’art. 4, D.M. n. 41/1998), con l’effetto che i condòmini conservano, comunque, il diritto a beneficiare delle agevolazioni fiscali per gli interventi sulle parti comuni, a condizione che siano rispettati gli altri presupposti sostanziali e documentali previsti dalla normativa.