Tra i crediti d’imposta da indicare nel quadro RU – Crediti di imposta concessi a favore delle imprese, del modello Redditi 2022, vanno ricompresi quelli relativi:

- agli investimenti in beni strumentali “2020”, disciplinati dall’articolo 1, commi da 184 a 197, L. 160/2019;

- agli investimenti in beni strumentali “2021”, disciplinati dall’articolo 1, commi da 1051 a 1063, L. 178/2020;

a cui sono associati specifici codici.

Per quanto riguarda i primi, i contribuenti che hanno effettuato investimenti in:

- beni materiali nuovi generici, a cui corrisponde un credito d’imposta pari al 6% con limite massimo di costi ammissibili pari a euro 2 milioni;

- beni materiali nuovi Industria 4.0 (Tabella A della 232/2016), a cui corrisponde un credito d’imposta pari al 40%/60% (rispettivamente per investimenti fino a euro 2,5 milioni e da euro 2,5 milioni a euro 10 milioni);

- beni immateriali nuovi Industria 4.0 (Tabella B della 232/2016), a cui corrisponde un credito d’imposta pari al 15% con limite massimo di costi ammissibili pari a euro 700.000;

dal 1° gennaio al 31 dicembre 2020, ovvero entro il 30 giugno 2021 qualora sia stato accettato l’ordine dal venditore e siano stati pagati acconti almeno pari al 20% entro il 15 novembre 2020 (anteriormente alla decorrenza della nuova disciplina di cui alla L. 178/2020), devono compilare la Sezione I del quadro RU indicando:

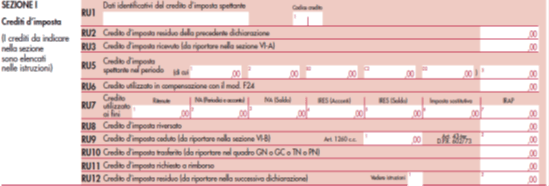

- al rigo RU1, a campo 1 la descrizione del credito e nel capo 2 il relativo codice, ovvero:

- “H4”, per gli investimenti in beni strumentali nuovi di cui all’articolo 1, comma 188, L. 160/2019 (beni diversi da quelli ricompresi negli allegati A e B L. 232/2016), il cui credito d’imposta è utilizzabile in compensazione in cinque quote annuali di pari importo, a decorrere dall’anno successivo a quello di entrata in funzione dei beni, utilizzando il codice tributo “6932”;

- “2H” per gli investimenti in beni strumentali nuovi di cui all’articolo 1, comma 189, L. 160/2019 (beni di cui all’allegato A L. 232/2016, il cui credito d’imposta è utilizzabile in compensazione in cinque quote annuali di pari importo, a decorrere dall’anno successivo a quello dell’avvenuta interconnessione dei beni, utilizzando il codice tributo “6933”;

- “3H” per gli investimenti in beni strumentali nuovi di cui al comma articolo 1, comma 190, L. 160/2019 (beni di cui all’allegato B L. 232/2016, il cui credito d’imposta è utilizzabile in compensazione in tre quote annuali di pari importo, a decorrere dall’anno successivo a quello dell’avvenuta interconnessione dei beni, utilizzando il codice tributo “6934”.

- al rigo RU2, il credito d’imposta residuo risultante dal rigo RU12 della precedente dichiarazione Modello Redditi 2021;

- al rigo RU3, l’eventuale credito d’imposta ricevuto quali soci di società trasparenti, beneficiari di trust, cessionari e, nel caso di operazioni straordinarie, va compilato dall’incorporante o dal soggetto risultante dalla fusione o dal beneficiario della scissione per l’indicazione del credito d’imposta della società incorporata, fusa o scissa. I dati del credito d’imposta ricevuto devono inoltre essere esposti nella sezione VI-A – Crediti d’imposta ricevuti;

- al rigo RU5 col. 3, l’ammontare del credito d’imposta maturato nel periodo d’imposta di riferimento della presente dichiarazione per gli investimenti effettuati entro il 30 giugno 2021 per i quali alla data del 15 novembre 2020 si sia proceduto all’ordine vincolante e sia stato versato l’acconto del 20% del prezzo di acquisto. In tal caso va compilato anche il rigo RU 120 nella sezione IV, indicando il relativo ammontare dell’investimento nella:

- colonna 1, in relazione al codice credito H4, per gli investimenti di cui al comma 188;

- colonna 2, in relazione al codice credito 2H, per gli investimenti di cui al comma 189;

- colonna 3, in relazione al codice credito 3H, per gli investimenti di cui al comma 190.

- al rigo RU6, il credito d’imposta utilizzato in compensazione con il modello F24 nel periodo d’imposta 2021;

- al rigo RU8, l’ammontare del credito versato con mod. F24 nel 2021 e fino alla data di presentazione della relativa dichiarazione, a seguito della sua rideterminazione o ravvedimento;

- al rigo RU10, l’ammontare del credito d’imposta trasferito da parte dei soggetti aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei trust;

- al rigo RU12, l’ammontare del credito residuo da riportare nella successiva dichiarazione, risultante dalla differenza tra la somma degli importi indicati nei righi RU2, RU3, RU5, colonna 3, e RU8 e la somma degli importi indicati nei righi RU6 e RU10. La casella 1 va barrata nel caso in cui, a seguito della perdita totale o parziale del diritto al credito d’imposta (ad esempio, in caso di revoca o di decadenza), l’importo residuo non vada riportato in tutto o in parte nella successiva dichiarazione dei redditi.

Va infine evidenziato che, non essendo il credito d’imposta in commento qualificato come Aiuto di Stato, non va indicato nel relativo Quadro RS.