Prossimi alla trasmissione telematica della dichiarazione Irap, entro il 30 novembre, si rende opportuno effettuare un ultimo controllo sulle modalità compilative del modello Irap per quei contribuenti che beneficiano dell’agevolazione di cui all’articolo 24 del Decreto Rilancio (D.L. 34/2020).

Tale norma prevede, per i soggetti che hanno conseguito ricavi e/o compensi non superiori a 250.000.000 euro, ed escluse le imprese che esercitano attività assicurativa, le amministrazioni pubbliche, gli intermediari finanziari e le società di partecipazione ex articolo 162-bis Tuir:

- l’esonero dal versamento del saldo Irap, in relazione al periodo d’imposta in corso al 31 dicembre 2019;

- l’esonero dal versamento della prima rata di acconto Irap, in relazione al periodo d’imposta successivo a quello in corso al 31 dicembre 2019.

Con i chiarimenti forniti con la circolare 25/E/2020, l’Agenzia ha innanzitutto precisato che, per evitare disparità di trattamento, il saldo Irap relativo al periodo d’imposta 2019, per il quale è previsto l’esonero dal versamento, deve essere determinato al lordo dell’eccedenza Irap risultante dalla precedente dichiarazione (modello Irap 2019), non ancora utilizzata in compensazione “esterna” (tramite modello F24) e/o “interna”, in quanto l’eventuale utilizzo di tale eccedenza a riduzione del saldo si tradurrebbe, di fatto, in un versamento dello stesso (che, invece, non è dovuto).

L’eccedenza Irap 2018 non utilizzata a riduzione del saldo Irap 2019 può essere pertanto recuperata con la dichiarazione Irap 2020 ed essere utilizzata secondo le modalità previste per le eccedenze d’imposta, ovvero tramite compensazione, rimborso o riporto all’anno successivo.

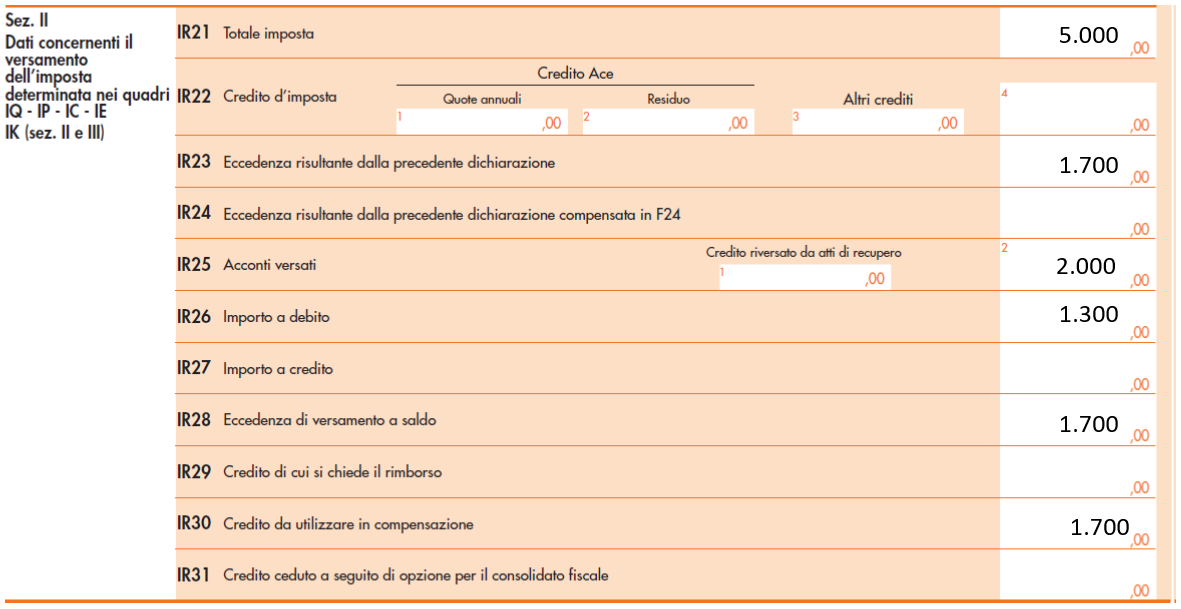

Dal punto di vista compilativo, sarà necessario compilare la sezione II del quadro IR riportando nel rigo IR28 «Eccedenza di versamento a saldo» la quota dell’eccedenza Irap 2018 utilizzata in tale sezione a riduzione del saldo Irap 2019, il cui versamento non è dovuto. Tale importo, o, meglio, la somma degli importi dei righi IR27 e IR28, deve essere poi ripartita tra i righi IR29 e/o IR30 e/o IR31.

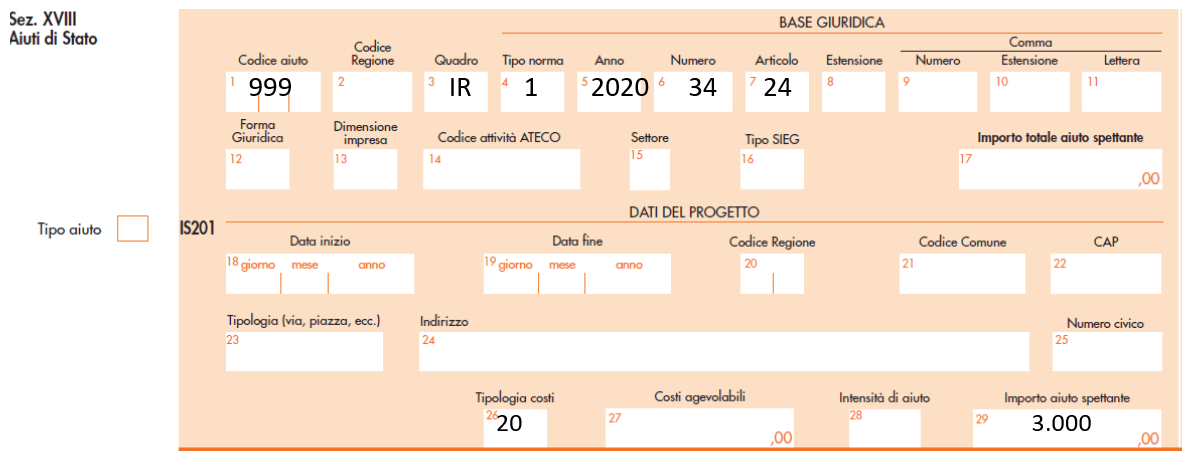

Se, ad esempio, la società Alfa Srl presenta un’imposta Irap 2019 pari a 5.000 euro, acconti 2019 versati pari a 2.000 euro e un’eccedenza risultante dalla precedente dichiarazione non utilizzata pari a 1.700 euro, il saldo Irap che beneficerà dell’esonero del versamento sarà pari a 3.000 euro, determinato cioè al lordo del credito non utilizzato dell’anno precedente, e il modello Irap sarà così compilato:

Sempre dal punto di vista compilativo, poiché il beneficio di cui all’articolo 24 D.L. 34/2020 si configura come aiuto di Stato, cumulabile con gli aiuti previsti dai Regolamenti «de minimis» a condizione che siano rispettate le disposizioni e le norme relative al cumulo previste da tali regolamenti, i contribuenti che fruiscono dell’esonero dal versamento del saldo Irap 2019 devono compilare nel modello Irap 2020 la sezione XVIII del quadro IS, indicando:

- nella casella «Tipo aiuto», il codice 1;

- nella colonna 1 «Codice aiuto», il codice 999;

- nella colonna 3 «Quadro», il quadro IR;

- nelle successive colonne 4 «Tipo norma», 5 «Anno», 6 «Numero» e 7 «Articolo», rispettivamente, «1», «2020», «34», «24»;

- nella colonna 26 «Tipologia costi», il codice 20;

- nella colonna 29 «Importo aiuto spettante», l’importo del saldo Irap relativo all’anno 2019 non versato per effetto dell’applicazione dell’articolo 24 D.L. 34/2020.