Gli interpelli n. 26 e n. 68 del 2026 evidenziano il mutamento dell’Agenzia delle Entrate sui compensi indebitamente percepiti dai forfettari. L’orientamento più recente esclude tali somme dalla soglia di 85.000 euro se integralmente restituite, consentendo il mantenimento del regime e il recupero dell’imposta versata.

Visualizza l’infografica dell’articolo

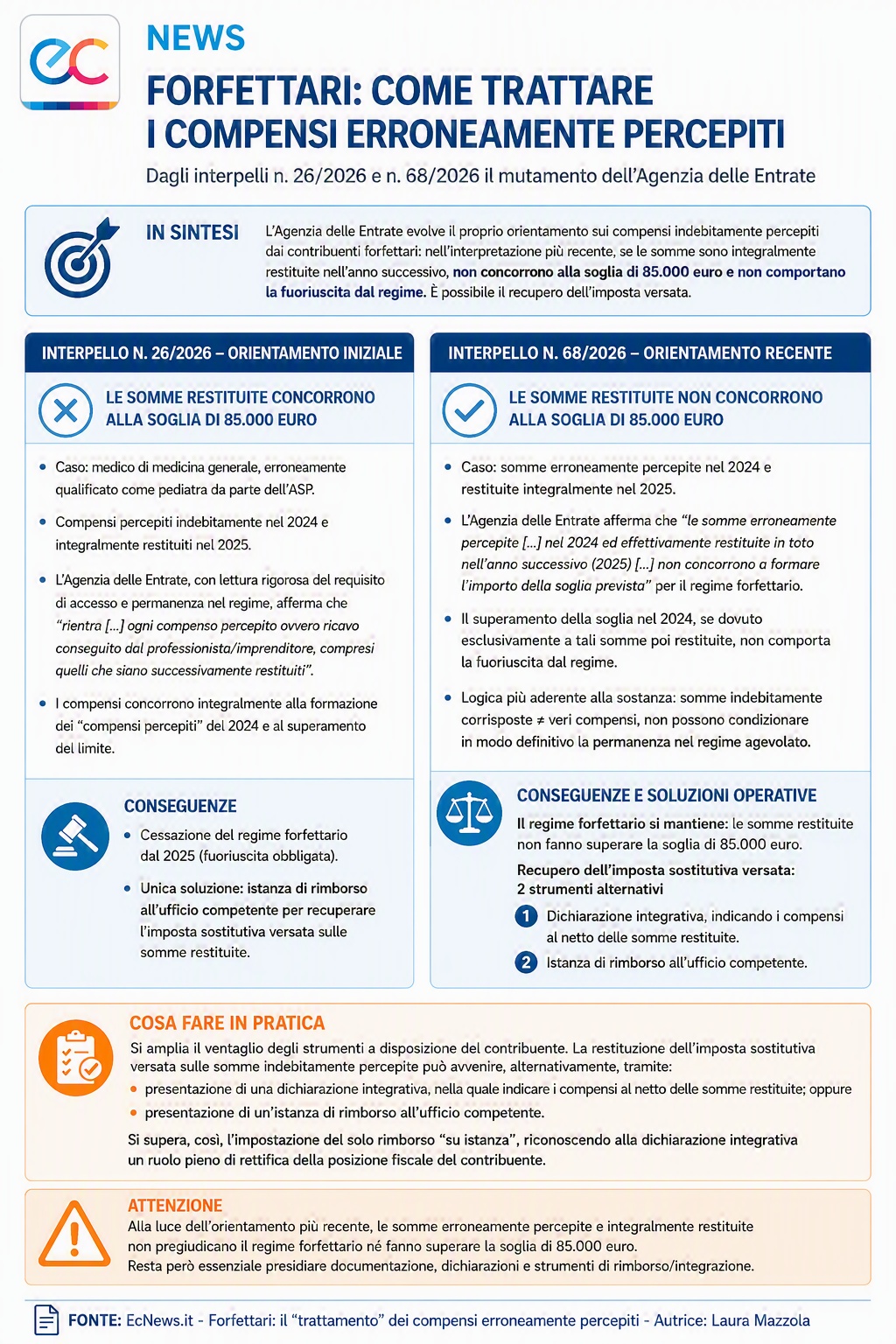

Nel 2026, l’Agenzia delle Entrate è intervenuta 2 volte in merito ai compensi restituiti dai contribuenti forfettari, con l’interpello n. 26/2026 prima e, a distanza di qualche mese, con l’interpello n. 68/2026, poi, approdando a conclusioni tra loro non perfettamente allineate.

Ne è derivata un’evoluzione interpretativa di grande rilievo pratico per i professionisti che operano in forfettario.

Con la risposta a interpello n. 26/2026, l’Agenzia delle Entrate affronta la fattispecie di un medico di medicina generale che, a causa di una “svista” dell’Azienda Sanitaria Provinciale, è stato erroneamente qualificato come pediatra, percependo nel corso del 2024 compensi superiori a quelli spettanti. L’errore è stato accertato nel gennaio 2025 e le somme indebitamente corrisposte integralmente restituite, sia mediante bonifico sia attraverso trattenute operate sui compensi successivi.

Continua a leggere l’articolo dopo l’infografica

L’Amministrazione finanziaria, applicando una lettura rigorosa del requisito di accesso e permanenza nel regime, legato ai compensi “percepiti” nel periodo d’imposta, afferma che, ai fini sia della verifica della soglia di 85.000 euro sia della determinazione della base imponibile, «rientra […] ogni compenso percepito ovvero ricavo conseguito dal professionista/imprenditore, compresi quelli che siano successivamente restituiti al committente/cliente». In questa ottica, i compensi erroneamente corrisposti dall’ASP nel 2024 concorrono integralmente alla formazione dei “compensi percepiti” dell’anno e, dunque, al superamento del limite, nonostante la restituzione.

La conseguenza pratica è drastica: il regime forfettario cessa comunque di avere applicazione a partire dall’anno successivo (2025), con fuoriuscita obbligata dal regime agevolato. Sul piano operativo, l’Agenzia delle Entrate riconosce unicamente la possibilità di presentare un’istanza di rimborso all’ufficio territorialmente competente per recuperare l’imposta sostitutiva versata sulle somme poi restituite.

In altri termini, la restituzione incide solo sulla “correzione” dell’imposta, ma non sul conteggio della soglia. Una lettura che, nella pratica, finisce per penalizzare il contribuente per un errore altrui (del sostituto), con perdita del regime per un mero incidente operativo.

Di seguito, la risposta a interpello n. 68/2026 segna un cambio di approccio. Il caso è, anche qui, quello di somme erroneamente percepite nel 2024 e restituite nell’anno successivo. Ma l’Agenzia delle Entrate rilegge il rapporto tra compensi indebitamente corrisposti, restituzione e soglia degli 85.000 euro.

Questa volta l’Amministrazione finanziaria afferma che «le somme erroneamente percepite […] nel 2024 ed effettivamente restituite in toto nell’anno successivo (2025) […] non concorrono a formare l’importo della soglia prevista» per il regime forfettario. E, soprattutto, si precisa che il superamento della soglia nel 2024, se dovuto “esclusivamente” a tali somme poi restituite, non comporta la fuoriuscita dal regime.

La logica sottostante è più aderente alla natura di “anomalie” di tali importi: non sono veri compensi, ma somme indebitamente corrisposte e successivamente riversate, e come tali non possono condizionare in modo definitivo la permanenza nel regime agevolato. L’Amministrazione, quindi, fa un passo indietro rispetto alla lettura meramente letterale del concetto di “compensi percepiti”, introducendo una distinzione sostanziale tra proventi effettivi e importi incassati per errore.

Sul piano operativo, inoltre, si amplia il ventaglio degli strumenti a disposizione del contribuente. La restituzione dell’imposta sostitutiva versata sulle somme indebitamente percepite può avvenire, alternativamente, tramite:

- presentazione di una dichiarazione integrativa, nella quale indicare i compensi al netto delle somme restituite; oppure

- presentazione di un’istanza di rimborso all’ufficio competente.

Si supera, così, l’impostazione del solo rimborso “su istanza”, riconoscendo alla dichiarazione integrativa un ruolo pieno di rettifica della posizione fiscale del contribuente.

Tutto ciò premesso, alla luce dell’orientamento più recente, le somme erroneamente percepite e integralmente restituite non devono pregiudicare la permanenza nel regime agevolato, né determinare automaticamente il superamento della soglia di 85.000 euro.

Resta, però, essenziale presidiare con attenzione la ricostruzione documentale dei flussi, la corretta compilazione delle dichiarazioni e l’eventuale attivazione degli strumenti di rimborso o integrazione.