A decorrere dallo scorso 19 settembre, per le locazioni immobiliari, va utilizzato il “nuovo” modello RLI. Questo, lo si ricorda, è generalmente utilizzato per richiedere la registrazione dei contratti di locazione di immobili ed eventuali proroghe, cessioni, subentro e risoluzioni “con il calcolo delle relative imposte e di eventuali interessi e sanzioni”, per l’esercizio dell’opzione/revoca della cedolare secca, nonché per altri specifici adempimenti.

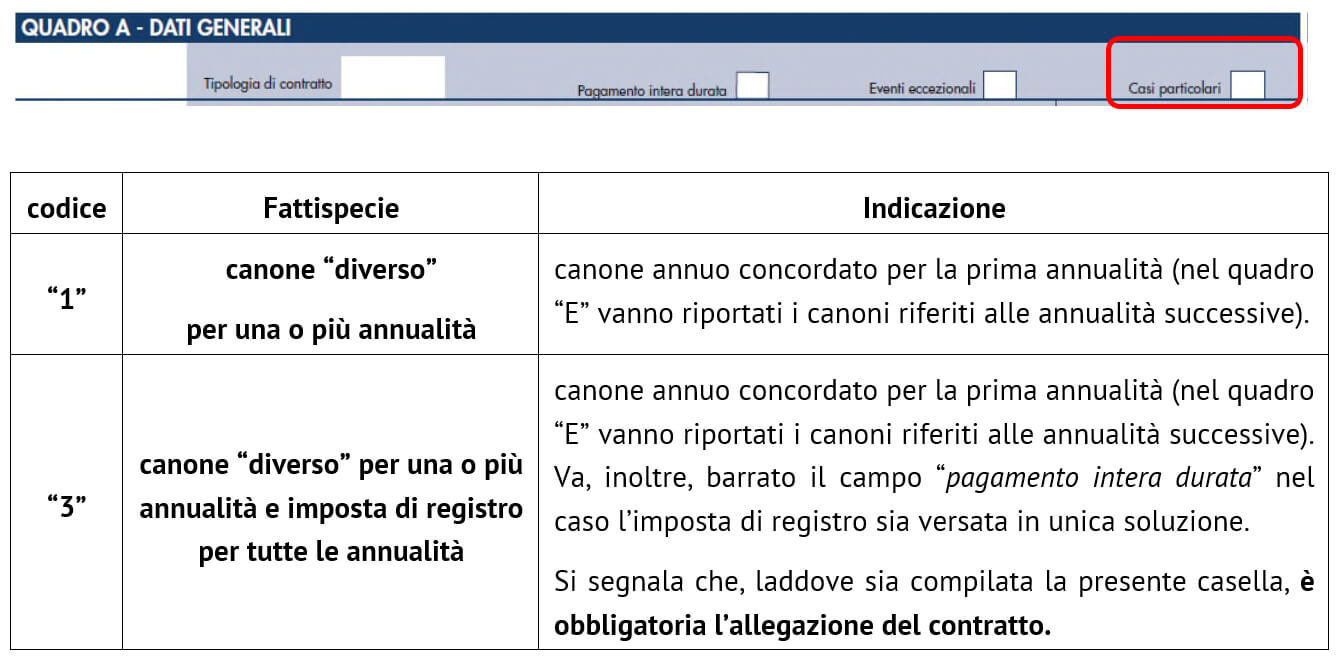

Tra le novità del modello si segnala l’introduzione del quadro “E” utilizzabile laddove il contratto di locazione contempli canoni “differenti” per una o più annualità. In tal caso, va indicato per ogni annualità “successiva” alla prima l’importo del relativo canone. Tale quadro va compilato – precisano le istruzioni – se è stata compilata la casella “Casi particolari” del quadro A ed è stato indicato il codice “1” o “3”.

Al fine di meglio comprendere come procedere nell’eventualità in cui si decida di adottare un canone “diverso” per una o più annualità si propone la seguente esemplificazione.

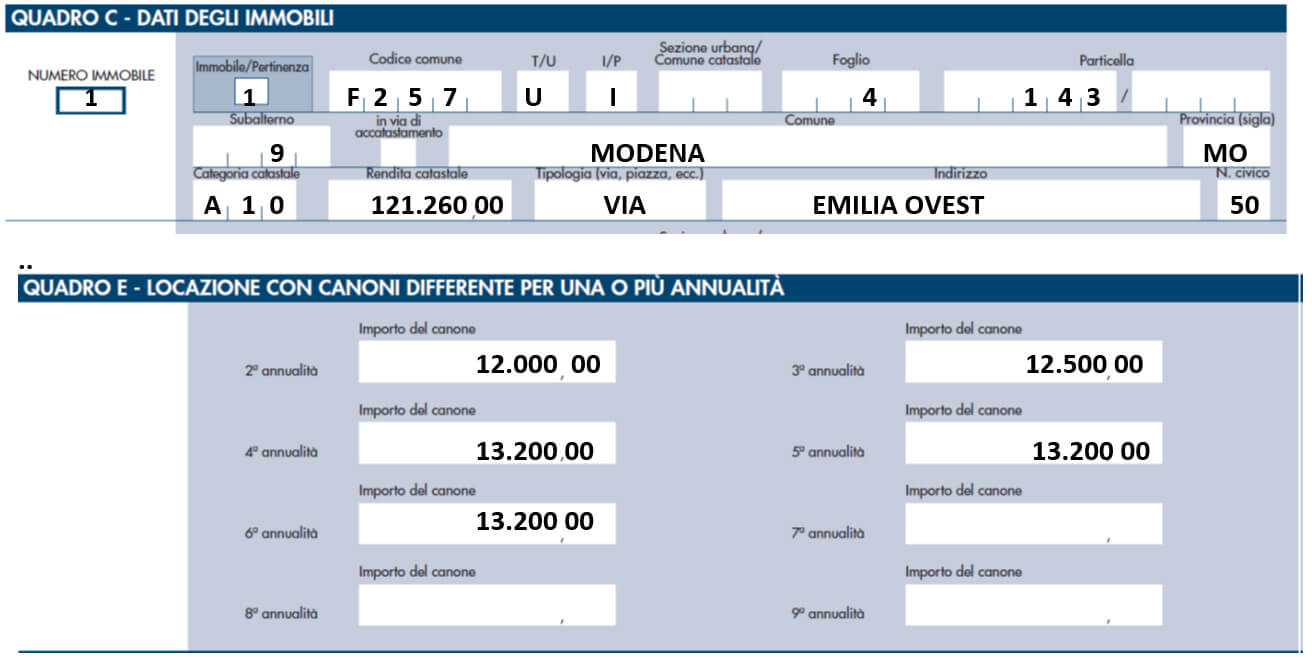

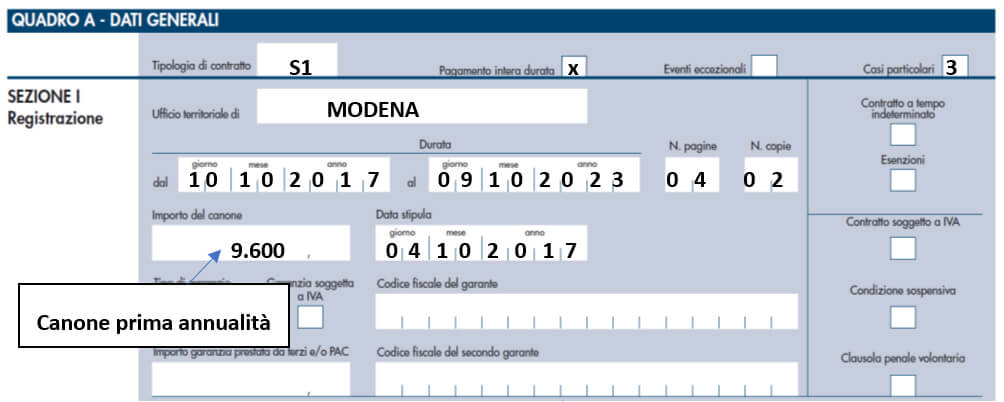

Supponiamo che il signor Verdi conceda in locazione un ufficio, con stipula del relativo contratto il 4/10/2017. I canoni pattuiti per ciascuna annualità sono i seguenti:

- primo anno: € 9.600;

- secondo anno: € 12.000;

- terzo anno: € 12.500;

- dal quarto anno in poi : € 13.200;

e si opti per il pagamento dell’imposta di registro in relazione all’intera durata del contratto.

Tralasciando qui l’indicazione dei dati identificativi del locatore e del locatario, che vanno comunque riportati, il modello RLI, da presentare entro il 3/11/2017, dovrà riportare i dati catastali dell’immobile locato e, nel quadro “E”, i canoni concordati per le diverse annualità.