Con il D.M. 3/08/2017 sono state previste nuove regole di calcolo dell’agevolazione ACE per le società di persone esercenti attività d’impresa in contabilità ordinaria.

Le novità impattano già sulla compilazione del prospetto ACE del quadro RS modello Redditi SP 2017. Si veda il seguente esempio.

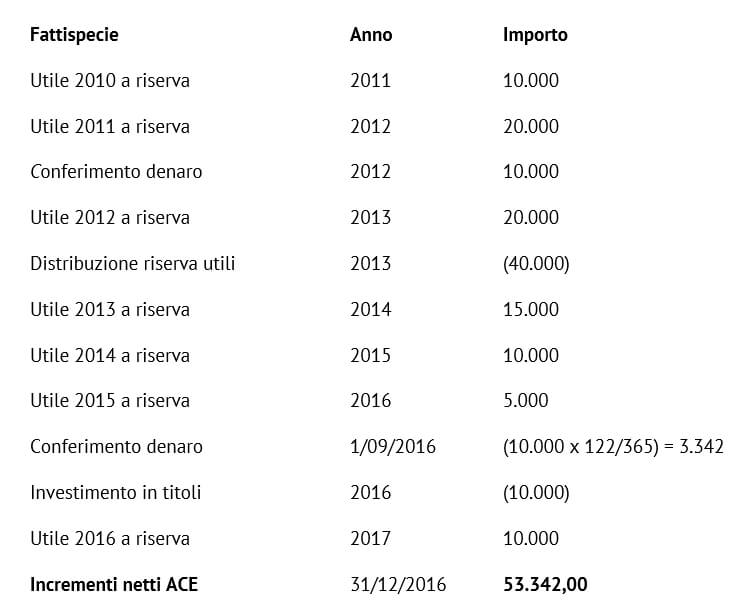

Si supponga che Alfa S.n.c. presenti la seguente situazione:

Riprendendo i dati della tabella si fa presente che:

- tutti gli utili sono stati girati a riserva;

- si è verificata una sola distribuzione di riserve di utili ai soci nel 2013;

- il conferimento in denaro avvenuto nel 2016 è stato ragguagliato ai giorni dalla data di versamento;

- la società ha investito, nel 2016, 10.000 euro in titoli di Stato, senza effettuare disinvestimenti.

Si ipotizzi, inoltre, che:

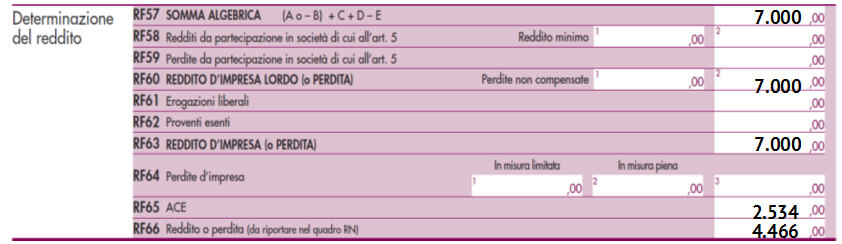

- il reddito 2016 (ante ACE) è pari a € 7.000;

- il N. al 31/12/2010 è pari a € 60.000.

Da tale ultimo dato, considerati gli incrementi ed i decrementi, consegue un Patrimonio netto al 31/12/2015 pari a € 110.000 e un Patrimonio netto al 31/12/2016 è pari a € 113.342. Per la base ACE, quindi, rilevano:

- in positivo, la differenza tra il patrimonio netto del 2015 e quello del 2010;

- in positivo, il conferimento in denaro il cui ammontare è pari a € 3.342;

- in positivo, l’utile 2016 pari a 10.000 euro;

- in negativo, gli investimenti in titoli di Stato, pari a € 10.000.

Pertanto, applicando alla “differenza” di € 53.342, capiente rispetto al patrimonio netto contabile al 31/12/2016, il coefficiente del 4,75%, si determina un’ACE pari a € 2.533,74.

L’ammontare “detassato”, così come riportato nel prospetto del quadro RS, va a ridurre il reddito complessivo netto dichiarato della società di persone, sino ad azzerarlo.

Nel caso dell’esempio in esame se, come abbiamo anticipato, la società presenta un reddito 2016 (ante ACE) pari a € 7.000, è possibile portare a riduzione dello stesso la detassazione ACE, come segue:

| Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |