L’articolo 21 D.Lgs. 231/2007 (decreto antiriciclaggio), così come modificato dall’articolo 2 D.Lgs. 125/2019, concernente la prevenzione dell’utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo, dispone la comunicazione e l’accesso alle informazioni sulla titolarità effettiva delle persone giuridiche.

Le imprese dotate di personalità giuridica tenute all’iscrizione nel Registro delle imprese di cui all’articolo 2188 del codice civile e le persone giuridiche private tenute all’iscrizione nel Registro delle persone giuridiche private, di cui al D.P.R. 361/2000, devono comunicare le informazioni relative ai propri titolari effettivi, per via esclusivamente telematica e in esenzione da imposta di bollo, al Registro delle imprese, ai fini della conservazione in apposita sezione.

Con il Decreto 11 marzo 2022, n. 55 sono state introdotte le disposizioni in materia di comunicazione, accesso e consultazione dei dati relativi alla titolarità effettiva delle imprese dotate di personalità giuridica, delle persone giuridiche private, dei trust produttivi di effetti giuridici rilevanti ai fini fiscali e degli istituti giuridici affini al trust.

Gli amministratori delle imprese dotate di personalità giuridica, oppure i soggetti cui è attribuita la rappresentanza e l’amministrazione delle persone giuridiche private, dovranno comunicare all’ufficio del registro delle imprese della Camera di commercio territorialmente competente i dati e le informazioni relativi alla titolarità effettiva, acquisiti ai sensi dell’articolo 22, commi 3 e 4, del decreto antiriciclaggio, per la loro iscrizione e conservazione nella sezione autonoma del registro delle imprese. In caso di omessa comunicazione delle informazioni relative al titolare effettivo, trova applicazione la sanzione amministrativa pecuniaria da 103 a 1.032 euro (di cui all’articolo 2630 del codice civile).

Per effettuare la comunicazione dovrà essere utilizzato il servizio “Depositi e Istanze Registro Imprese – DIRE”, presentando un’apposita pratica telematica (nuovo Modulo TE) firmata digitalmente: con il Decreto 12 aprile 2023 (pubblicato nella GU Serie Generale n.93 del 20/04/2023), inoltre, sono state recentemente approvate le relative specifiche tecniche. Ai fini dell’operatività del sistema di comunicazione dei dati e delle informazioni sulla titolarità effettiva occorre ancora attendere la pubblicazione di ulteriori provvedimenti attuativi.

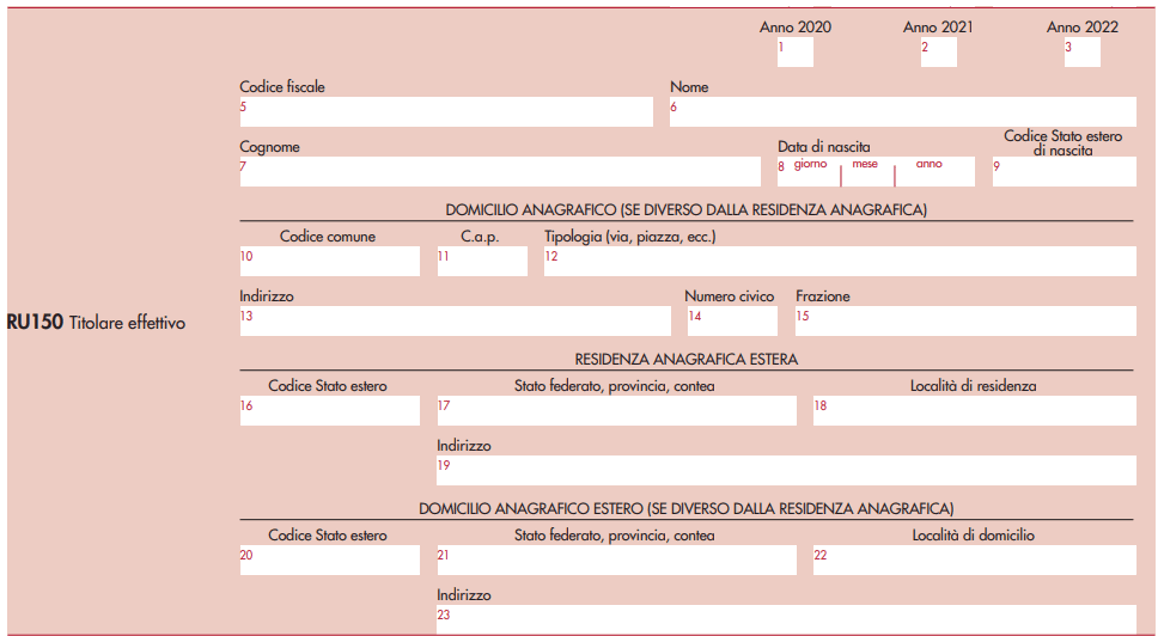

Il tema del “Titolare Effettivo” trova spazio anche nel quadro RU del Modello Redditi 2023. Infatti, nel rispetto delle disposizioni previste dall’articolo 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, nei righi RU150 e RU151 sono richieste informazioni volte ad accertare rispettivamente la titolarità effettiva dei destinatari dei fondi ed il rispetto del principio di divieto di doppio finanziamento. Le informazioni sono richieste per i periodi d’imposta 2020, 2021 e 2022, con riferimenti ai crediti d’imposta rientranti nella misura PNRR Transizione 4.0 (formazione 4.0, ricerca e sviluppo ed il credito beni strumentali).

In particolare, nel rigo RU150 i beneficiari di crediti d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi ai sensi dell’articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (normativa antiriciclaggio, disciplinata nel nostro ordinamento dal D.Lgs. 90/2017).

A tal fine, è necessario compilare il rigo RU150, indicando, negli appositi campi, per ogni titolare effettivo persona fisica:

- i periodi d’imposta di riferimento (2020-2021-2022) per i quali si è beneficiato del credito;

- il codice fiscale. In caso di soggetti non residenti, privi di codice fiscale, occorre compilare anche le colonne da 6 a 9, indicando, in particolare, nome, cognome, data di nascita, codice Stato estero di nascita;

- il domicilio anagrafico nel territorio dello Stato (colonne da 10 a 15), ove diverso dalla residenza anagrafica;

- i dati relativi all’eventuale residenza anagrafica all’estero e/o al domicilio anagrafico all’estero, quest’ultimo se diverso dalla residenza anagrafica all’estero (colonne da 16 a 23).

Si ricorda infine che l’articolo 20 del decreto antiriciclaggio detta i criteri per la determinazione della titolarità effettiva dei soggetti diversi dalle persone fisiche. In tal caso, il titolare effettivo della società coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta ovvero il relativo controllo. Nel caso di una società di capitali:

- costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25 per cento del capitale, detenuta da una persona fisica;

- costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazioni superiore al 25 per cento del capitale, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona.

Nelle ipotesi in cui l’esame dell’assetto proprietario non consenta di individuare in maniera univoca la persona fisica o le persone fisiche cui è attribuibile la proprietà diretta o indiretta della società, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo in forza:

- del controllo della maggioranza dei voti esercitabili in assemblea ordinaria;

- del controllo di voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria;

- dell’esistenza di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.