La risposta all’istanza di interpello 4.9.2020 n. 309 affronta un ulteriore caso di conferimento plurimo di partecipazioni e porta alla valutazione dell’applicabilità del regime di realizzo controllato nell’ipotesi in cui la società conferitaria acquisisca una partecipazione che non risulta di controllo (articolo 177, comma 2, Tuir), bensì una partecipazione meramente qualificata (comma 2 bis).

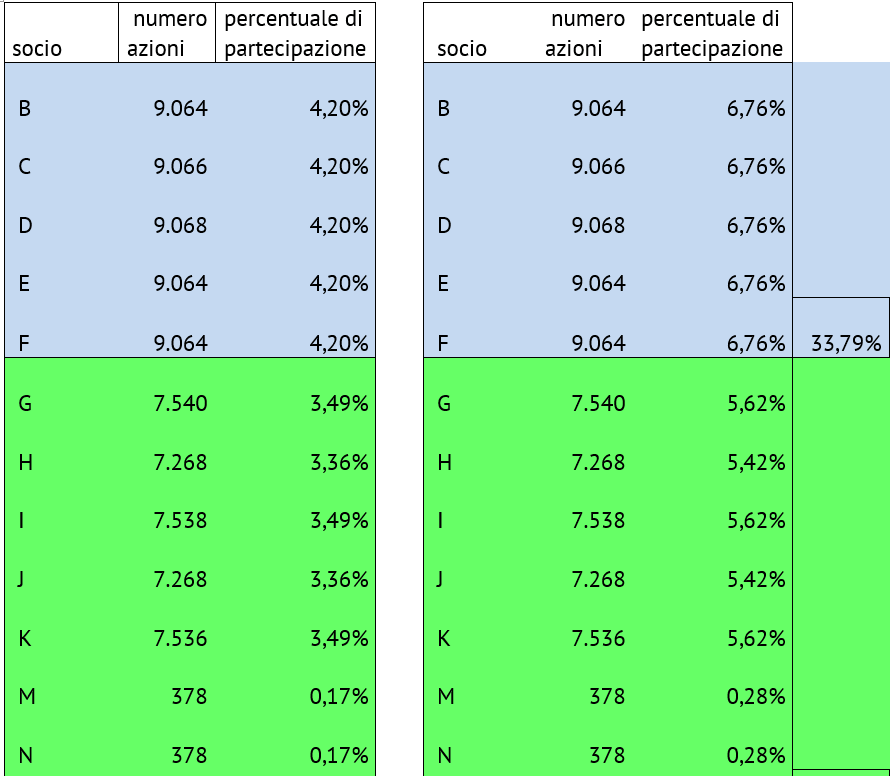

Nel caso proposto, la compagine sociale nella società Alfa spa è particolarmente frammentata.

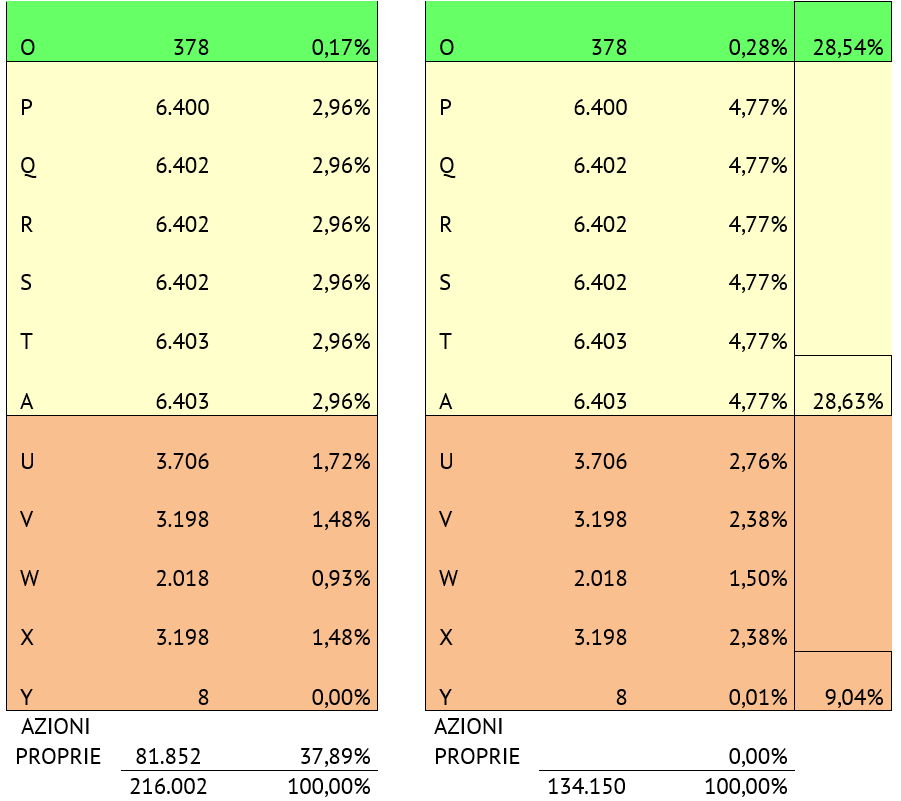

Alfa Spa, inoltre, ha anche acquisito azioni proprie a seguito di operazioni che non risultano particolarmente rilevanti ai fini della nostra analisi. Il primo step della riorganizzazione è quello di annullare le azioni proprie.

Di seguito è rappresentata la compagina sociale prima e dopo l’annullamento delle azioni proprie detenute da Alfa spa.

Abbiamo raggruppato i soci appartenenti alle medesime aggregazioni familiari. È intenzione dei soci effettuare dei conferimenti in 4 distinte holding che deterranno, rispettivamente, il 33,79%, il 28,54%, il 28,63% ed il 9.04% di Alfa Spa.

Viene precisato nell’interpello che, in seguito all’operazione, le quote di partecipazione assegnate ai conferenti saranno perfettamente proporzionali al numero delle azioni conferite e che non ci sarà pertanto alcuna alterazione dei diritti patrimoniali preesistenti.

Non si realizza, in sostanza, alcuna ipotesi di donazione indiretta.

Inoltre, viene segnalato che le partecipazioni oggetto di conferimento verranno iscritte nel bilancio delle conferitarie ad un valore che produrrà un incremento di patrimonio netto delle conferitarie non superiore al valore fiscale delle partecipazioni riconosciuto in capo ai soci conferenti.

Ciò al fine di azzerare la plusvalenza, nella speranza di poter applicare il regime del realizzo controllato ex articolo 177 comma 2 bis nelle prime tre holding.

In relazione alla quarta holding, infatti, trattandosi di una partecipazione non qualificata, non resta altro che applicare il regime ordinario di cui all’articolo 9 Tuir.

L’Agenzia afferma che il riferimento al “conferente” contenuto nel comma 2 bis porta a ritenere che la volontà del legislatore sia quella di favorire la costituzione di holding esclusivamente unipersonali per la detenzione di partecipazioni qualificate.

L’Ufficio, pertanto, riprende in toto le conclusioni enunciate per la prima volta nella risposta ad interpello 28.7.2020, n. 229. Si veda il precedente intervento sul tema.

Nel regime delineato dall’articolo 177 Tuir coesisterebbero, pertanto, due discipline aventi presupposti ed ambiti di applicazione differenti essendo diversa la finalità.

Mentre nel comma 2 l’obiettivo finale è il conseguimento del controllo di diritto della società scambiata, nelle operazioni riconducibili al comma 2-bis, viceversa, viene attribuita rilevanza all’oggetto del conferimento (che deve essere una partecipazione definibile come qualificata) e al requisito del controllo totalitario della società conferitaria in capo al conferente.

Quest’ultimo, sostanzialmente, “converte” una partecipazione qualificata diretta in una analoga partecipazione qualificata indiretta detenuta attraverso il controllo totalitario della conferitaria.

Gli obiettivi dei due commi sono quindi diversi. Il comma 2 bis mira a favorire operazioni di riorganizzazione o ricambio generazionale in fattispecie che resterebbero altrimenti escluse per la insufficiente misura della partecipazione detenuta, purché ciò avvenga attraverso la creazione di una holding unipersonale riconducibile al singolo conferente.

Ovviamente, per chi scrive, le tesi dell’Ufficio non appaiono condivisibili per le medesime ragioni già espresse nel precedente intervento.

Non si comprende, inoltre, volendo dare al comma 2 bis una valenza di ricambio generazionale, la ragione per escludere da detto tema del ricambio generazionale ipotesi come quella delineata nella risposta n. 309/2020.