I contribuenti che si avvalgono della dichiarazione precompilata o del Modello 730/2026 si confrontano, anche quest’anno, con un quadro normativo rinnovato. Si illustrano le principali novità della dichiarazione per il periodo d’imposta 2025.

Introduzione

Il Modello 730/2026 – destinato alla dichiarazione dei redditi conseguiti nel corso del periodo d’imposta 2025 – recepisce una serie di modifiche normative introdotte dalla Legge di bilancio 2025 (Legge n. 207/2024) e da altri interventi legislativi intervenuti nell’anno, che incidono in modo significativo su alcune delle voci di maggiore rilievo per lavoratori dipendenti, pensionati e per i contribuenti che gestiscono la posizione fiscale dei familiari a carico. Di seguito si analizzano le novità di rilievo del Modello.

Soggetti ammessi e redditi dichiarabili

Il Modello 730/2026 conserva la sua connotazione di strumento dichiarativo rivolto ai percettori di redditi di lavoro dipendente e assimilati, nonché di redditi da pensione. La platea dei soggetti ammessi si è, tuttavia, ulteriormente ampliata, con l’estensione della facoltà di utilizzo del 730 anche a contribuenti titolari di talune tipologie di redditi a tassazione separata o a imposta sostitutiva, ora confluiti nel quadro M, e di plusvalenze di natura finanziaria – incluse quelle derivanti da cripto-attività – gestibili attraverso il quadro T.

Resta confermata la possibilità di utilizzo del Modello in assenza di un sostituto d’imposta che possa effettuare il conguaglio, con apposita indicazione nel frontespizio. Sono, invece, esclusi dall’ambito applicativo del 730 i redditi d’impresa, i redditi di lavoro autonomo per i quali è obbligatoria la partita IVA e i redditi derivanti da attività di agroenergia classificati come redditi diversi.

Calendario dichiarativo 2026

Il calendario della campagna 730/2026 ricalca l’impianto degli anni precedenti. La dichiarazione precompilata sarà accessibile nell’area riservata del portale dell’Agenzia delle Entrate a decorrere dal 30 aprile 2026, con possibilità di accettazione, modifica e trasmissione telematica a partire dal 15 maggio 2026.

Il termine ordinario di presentazione è fissato al 30 settembre 2026, sia per il Modello precompilato che per quello ordinario, indipendentemente dal canale di presentazione utilizzato (CAF, professionista abilitato, sostituto d’imposta o trasmissione diretta).

I CAF e i professionisti abilitati trasmettono le dichiarazioni ricevute entro scadenze intermedie che si distribuiscono lungo l’estate in base alla data di consegna da parte del contribuente, con il limite finale del 30 settembre. Entro il 20 giugno è possibile annullare una dichiarazione già trasmessa per procedere a una nuova presentazione con dati corretti. Successivamente, entro il 25 ottobre 2026 rimane percorribile la via del 730 integrativo tramite CAF o professionista. Laddove neppure tale strumento fosse sufficiente, il contribuente potrà ricorrere al Modello Redditi PF 2026 correttivo entro il 2 novembre 2026.

Nuova struttura dell’IRPEF

La riduzione degli scaglioni IRPEF da 4 a 3 – introdotta in via sperimentale per il 2024 dal D.Lgs. n. 216/2023 – è diventata strutturale con la Legge di bilancio 2025, confermandosi integralmente per il periodo d’imposta 2025. La progressività fiscale si articola, pertanto, su 3 fasce:

- aliquota al 23% fino a 28.000 euro di reddito complessivo;

- aliquota al 35% per la fascia tra 28.001 e 50.000 euro;

- aliquota al 43% oltre i 50.000 euro.

| Scaglione di reddito | Aliquota IRPEF |

| Fino a 28.000 euro | 23% |

| Da 28.001 euro a 50.000 euro | 35% |

| Oltre 50.000 euro | 43% |

Per effetto della stabilizzazione a regime dell’intervento sull’art. 13, TUIR, la detrazione per redditi di lavoro dipendente è confermata nella misura di 1.955 euro per i contribuenti con reddito complessivo non superiore a 15.000 euro (in luogo dei precedenti 1.880 euro). Tale incremento ha l’effetto pratico di innalzare la soglia di esenzione dall’IRPEF – la c.d. no tax area – a 8.500 euro annui per i lavoratori dipendenti, allineandola a quella già prevista per i pensionati.

Misure di alleggerimento fiscale

La misura di maggiore impatto introdotta dalla Legge di bilancio 2025 per i lavoratori a reddito contenuto è il riconoscimento di una somma esclusa dalla formazione del reddito complessivo, riservata ai titolari di redditi di lavoro dipendente con reddito complessivo annuo non superiore a 20.000 euro.

L’importo si calcola applicando percentuali differenziate al reddito da lavoro dipendente effettivamente maturato:

- 7,1% per i redditi fino a 8.500 euro;

- 5,3% per la fascia 8.501-15.000 euro;

- 4,8% per la fascia 15.001-20.000 euro.

La somma è erogata in via previsionale dal datore di lavoro nel corso dell’anno, sulla base del reddito stimato, ed è poi oggetto di verifica e conguaglio in sede di dichiarazione. Per la fascia di reddito complessivo compresa tra 20.001 e 40.000 euro, la Legge di bilancio 2025 introduce un’ulteriore detrazione dall’imposta lorda, rapportata al periodo di lavoro nell’anno. L’importo base è di 1.000 euro per i redditi fino a 32.000 euro; nella fascia 32.001-40.000 euro la detrazione decresce fino ad azzerarsi al raggiungimento della soglia superiore.

Anche tale misura opera in modo analogo alla precedente, per cui il sostituto d’imposta applica la detrazione in via prospettica, salvo poi verifica ed eventuale ricalcolo definitivo in dichiarazione, con generazione di eventuali crediti o debiti da conguaglio. Entrambe le misure sono esposte nella sezione V del quadro C, appositamente ridisegnata.

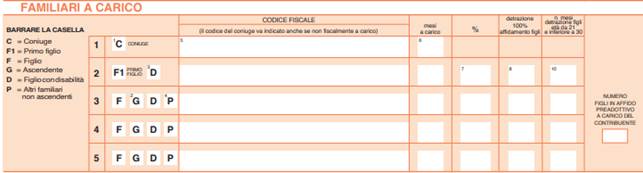

La Riforma dei familiari a carico

L’intervento normativo di maggiore impatto sulla compilazione del prospetto dei familiari a carico del Modello 730 riguarda la riformulazione dell’art. 12, TUIR, con effetti a decorrere dal periodo d’imposta 2025. La Riforma modifica in modo sostanziale la platea dei soggetti per cui spettano le detrazioni per carichi di famiglia, pur mantenendo invariata la possibilità di fruire di deduzioni e detrazioni sugli oneri sostenuti nell’interesse di familiari che, pur non generando diritto alla detrazione per carichi di famiglia, vengono comunque indicati nel prospetto.

La detrazione IRPEF per figli a carico subisce una nuova articolazione in ragione dell’età. Il meccanismo dell’assegno unico universale ha già da tempo assorbito il sostegno per i figli di età inferiore ai 21 anni, i quali, tuttavia, devono continuare a essere indicati nel prospetto ai fini delle detrazioni e deduzioni sulle spese sostenute nel loro interesse (spese mediche, sportive, scolastiche).

Per il 2025, la detrazione per figli a carico spetta esclusivamente per i figli che abbiano compiuto il 21° anno di età, ma non ancora il 30°, oltre che per i figli con disabilità accertata ai sensi dell’art. 3, Legge n. 104/1992, indipendentemente dall’età. I figli con età pari o superiore a 30 anni, in assenza di disabilità certificata, fuoriescono definitivamente dalla platea dei familiari che consentono di beneficiare della detrazione, anche qualora non percepiscano alcun reddito.

Le soglie reddituali per il riconoscimento dello status di familiare a carico restano invariate:

- 4.000 euro per i figli nella fascia 21-24 anni;

- 2.840,51 euro per i figli tra 25 e 30 anni e per i disabili ultratrentenni.

Con riferimento alla categoria degli “altri familiari” diversi dal coniuge e dai figli, a partire dal 2025, la detrazione per carichi di famiglia spetta unicamente con riferimento agli ascendenti in linea retta (genitori, nonni, bisnonni) che convivano anagraficamente con il contribuente. Escono pertanto definitivamente dalla platea dei familiari che danno diritto alla detrazione: fratelli, sorelle, suoceri, generi, nuore, e i discendenti dei figli.

Tali soggetti, se conviventi o percettori di assegni alimentari non derivanti da provvedimento giudiziario, conservano la rilevanza fiscale ai soli fini delle deduzioni e detrazioni sugli oneri sostenuti nel loro interesse: è, pertanto, necessario indicarli nel prospetto con percentuale di carico pari a zero, al fine di consentire il riconoscimento delle relative agevolazioni sulle spese.

Un’ulteriore importante novità riguarda i contribuenti fiscalmente residenti in Italia che non siano cittadini italiani né di uno Stato membro dell’Unione Europea o dello Spazio economico europeo, in quanto, dal periodo d’imposta 2025, non spettano loro le detrazioni per familiari a carico residenti all’estero. La limitazione non si applica ai cittadini dell’Unione, del Liechtenstein, agli islandesi e ai norvegesi.

Il prospetto “Familiari a carico” nel frontespizio del Modello è stato integralmente ridisegnato per recepire le modifiche descritte.

Vengono introdotte 2 nuove colonne:

− la colonna G, dedicata agli ascendenti conviventi aventi diritto alla detrazione per “altri familiari” a carico;

− la colonna P, riservata agli altri familiari conviventi per i quali non matura la detrazione per carichi ma è possibile fruire di agevolazioni sugli oneri.

La colonna 10 accoglie ora i mesi di detrazione per figli di età compresa tra 21 e 29 anni.

Il riordino delle detrazioni per oneri

Il quadro E del Modello 730/2026 riflette la nuova disciplina di “riordino” delle detrazioni prevista dal nuovo art. 16-ter, TUIR. Per i contribuenti con reddito complessivo superiore a 75.000 euro, il totale degli oneri e delle spese detraibili – considerati complessivamente – è soggetto a un massimale che varia in funzione della composizione del nucleo familiare. Il meccanismo si aggiunge alla preesistente riduzione progressiva applicabile ai redditi superiori a 120.000 euro e si affianca, ma non si sostituisce, a essa. L’importo massimo ammesso in detrazione è determinato applicando un coefficiente familiare:

- 0,5 in assenza di figli a carico;

- 0,7 per un figlio;

- 0,85 per 2 figli;

- 1,0 per 3 o più figli o per almeno un figlio con disabilità.

| Reddito complessivo | Importo massimo ammesso in detrazione | |||

| Senza figli | 1 figlio | 2 figli | 3+ figli/1 figlio disabile | |

| 75.001-100.000 euro | 7.000 euro | 9.800 euro | 11.900 euro | 14.000 euro |

| Oltre 100.000 euro | 4.000 euro | 5.600 euro | 6.800 euro | 8.000 euro |

Alcune categorie di spesa sono escluse dal perimetro del riordino in funzione della data di sostenimento o di stipula del relativo contratto; rientrano tra le spese non soggette al massimale, ad esempio, le spese sanitarie, gli interessi passivi su mutui accesi entro il 31 dicembre 2024 e le spese di ristrutturazione edilizia sostenute fino al 2024. Il Modello introduce, a tal fine, codici distinti per la medesima tipologia di spesa, differenziati in ragione dell’anno di stipula del contratto o di sostenimento della spesa, e un nuovo campo “Riordino della detrazione non automatizzato”, che consente al contribuente di applicare un criterio di ottimizzazione alternativo a quello adottato in automatico dall’Agenzia.

Aggiornamenti per specifiche detrazioni e oneri

Il quadro E registra, altresì, alcune modifiche puntuali alle detrazioni forfetarie e ai massimali di spesa agevolabile.

Il limite per le spese di frequenza delle scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale – per alunno o studente – è elevato da 800 a 1.000 euro. La detrazione forfetaria per il mantenimento dei cani guida da parte dei soggetti non vedenti sale da 1.000 a 1.100 euro.

Sul versante delle detrazioni per contratti di assicurazione, il Modello introduce codici distinti per contratti stipulati fino al 31 dicembre 2024 e per quelli accesi a partire dal 1° gennaio 2025, in modo da differenziare correttamente l’assoggettamento o meno al meccanismo del riordino.

Le detrazioni per interventi edilizi, Superbonus ed Ecobonus

Il quadro E recepisce la nuova articolazione delle aliquote di detrazione per gli interventi di recupero del patrimonio edilizio, di riqualificazione energetica e di riduzione del rischio sismico. Per le spese documentate sostenute nel 2025, l’aliquota base scende al 36%, elevata al 50% per gli interventi eseguiti sull’unità immobiliare adibita ad abitazione principale dal titolare di diritto di proprietà o di altro diritto reale di godimento.

In dichiarazione, il nuovo codice “3” nel campo “Percentuale” del quadro E identifica i casi in cui spetta l’aliquota del 50%.

Per il Superbonus, l’aliquota applicabile alle spese sostenute nel 2025 è fissata al 65%, con riferimento agli interventi per i quali – entro il 15 ottobre 2024 – sia stata presentata la Comunicazione di Inizio Lavori Asseverata (CILA) ovvero siano soddisfatti i requisiti procedimentali previsti per i condomini e per gli interventi di demolizione e ricostruzione. Tra gli interventi esclusi dalle agevolazioni ordinarie rientra l’installazione di impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Il bonus per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all’arredo dell’immobile oggetto di ristrutturazione, invece, è confermato con un massimale di spesa agevolabile pari a 5.000 euro, al quale applicare la detrazione del 50%.

Redditi di lavoro dipendente: ulteriori novità

Di seguito si propone una sintesi delle principali novità che interessano i redditi di lavoro dipendente, organizzata per tipologia.

Mance nel settore turistico-alberghiero

Il regime di tassazione sostitutiva al 5% applicabile alle mance percepite dai dipendenti del settore turistico-alberghiero e della ristorazione viene ampliato per il 2025 sotto un duplice profilo:

- la quota di mance assoggettabile all’imposta sostitutiva sale dal 25% al 30% della retribuzione da lavoro dipendente relativa alle prestazioni nei medesimi settori;

- viene, inoltre, innalzata la soglia entro cui il regime è accessibile, che passa da 50.000 a 75.000 euro di reddito da lavoro dipendente riferito all’anno di imposta precedente.

Esenzione sui rimborsi per canoni di locazione ai neoassunti

Le somme erogate o rimborsate dal datore di lavoro ai dipendenti assunti a tempo indeterminato nel 2025 – che si siano trasferiti per ragioni di lavoro a distanza superiore a 100 km dalla residenza – per il pagamento di canoni di locazione e spese di manutenzione ordinaria degli immobili locati, non concorrono alla formazione del reddito da lavoro dipendente entro il limite di 5.000 euro annui, per i primi 2 anni dall’assunzione (art. 1, commi 386-389, Legge n. 207/2024).

Il Modello recepisce tale fattispecie nel nuovo campo “Welfare aziendale canoni e spese manutenzione” della sezione VIII del quadro C.

Utili distribuiti ai dipendenti

Per il 2025, il limite dell’importo complessivo soggetto all’imposta sostitutiva nell’ipotesi di distribuzione di quote di utili aziendali ai lavoratori dipendenti, in esecuzione di contratti collettivi aziendali o territoriali, per una quota non inferiore al 10% degli utili complessivi, è elevato a 5.000 euro lordi.

Personale del comparto sicurezza e difesa

La detrazione d’imposta spettante al personale del comparto sicurezza e difesa è fissata per il 2025, dal D.P.C.M. 24 luglio 2025, a 458,50 euro per i lavoratori che, nell’anno 2024, hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro.

Cripto-attività e plusvalenze finanziarie: il rinnovato quadro T

Il quadro T, dedicato alle plusvalenze di natura finanziaria, subisce una revisione che riflette le modifiche normative introdotte dalla Legge di bilancio 2025 in materia di tassazione delle cripto-attività. Sul versante delle cessioni, viene eliminata la soglia di esenzione di 2.000 euro precedentemente applicabile alle plusvalenze da cripto-attività; pertanto, a decorrere dal 1° gennaio 2025, qualunque plusvalenza realizzata concorre integralmente alla formazione del reddito complessivo. Per le cessioni realizzate fino al 31 dicembre 2024 la soglia di 2.000 euro continua a operare.

I nuovi righi T41 e T42 della sezione V del quadro T permettono di distinguere le plusvalenze realizzate nei 2 distinti periodi.

La novità più rilevante sul piano strutturale è l’introduzione della sezione X “Cripto-attività: valutazione al valore normale”, composta dai righi T118 e T119.

Tale sezione accoglie i dati relativi alla facoltà, riconosciuta dalla Legge di bilancio 2025, di rideterminare il valore fiscale delle cripto-attività possedute al 1° gennaio 2025 assumendo come base il valore normale, ai sensi dell’art. 9, TUIR. La rideterminazione richiedeva il versamento, entro il 1° dicembre 2025, di un’imposta sostitutiva del 18%, con possibilità di rateizzazione in 3 quote annuali.

Fabbricati e locazioni brevi: chiarimenti operativi nel quadro B

Il quadro B recepisce un chiarimento tecnico di rilievo per i contribuenti che gestiscono immobili destinati a locazione breve. Al fine di risolvere criticità interpretative emerse nella precedente stagione dichiarativa, le istruzioni precisano che, quando un’abitazione è locata congiuntamente alla pertinenza, l’intero importo del canone va imputato all’abitazione, compilando per la pertinenza unicamente il campo “Utilizzo” con il codice 9 e omettendo l’indicazione del canone.

I redditi da locazione breve continuano a essere aggregati per Codice Identificativo Nazionale (CIN), con un rigo distinto per ogni immobile. Il sistema precompilato attribuisce automaticamente l’aliquota ridotta della cedolare secca al 21% all’immobile con il maggior volume di canoni nel periodo, applicando l’aliquota ordinaria del 26% agli eventuali ulteriori immobili (fino al limite di 4, valevole sino al 31 dicembre 2025).

Nuovo quadro G: crediti d’imposta per le zone di montagna

Il quadro G si arricchisce della nuova sezione VIII — denominata “Crediti d’imposta zone montane”, introdotta per recepire le agevolazioni previste dalla Legge n. 131/2025, sotto forma di crediti d’imposta, in relazione a immobili a uso abitativo situati nei Comuni indicati all’art. 2, comma 2, della medesima Legge (c.d. Comuni di montagna).

In particolare, i crediti d’imposta ivi disciplinati spettano a 2 categorie di soggetti:

- la prima categoria comprende il personale sanitario e scolastico che abbia preso in locazione o acquistato – con accensione di mutuo ipotecario o fondiario – un’unità immobiliare a uso abitativo in un Comune di montagna per ragioni di servizio (codici da 1 a 6);

- la seconda categoria ricomprende le persone fisiche che abbiano stipulato dopo il 20 settembre 2025 un finanziamento ipotecario o fondiario per l’acquisto o la ristrutturazione dell’unità immobiliare da adibire ad abitazione principale, purché situata in un Comune di montagna (codice 7).

Il rigo G10 è dedicato all’esposizione di tali crediti.

Il precompilato e la semplificazione delle procedure dichiarative

Il Modello precompilato che l’Agenzia delle Entrate mette a disposizione dal 30 aprile 2026 incorpora i dati della Certificazione Unica, le comunicazioni pervenute all’Anagrafe tributaria da parte dei sostituti e degli enti erogatori di prestazioni, i dati dell’anno precedente e le informazioni sui versamenti effettuati tramite Modello F24.

Il processo di semplificazione prosegue con l’estensione della modalità “dichiarazione semplificata” – accessibile tramite SPID, CIE o CNS senza necessità di ricorrere a un intermediario – anche ad alcune tipologie di redditi a tassazione separata o a imposta sostitutiva.

Per i professionisti che operano in qualità di intermediari, si rammenta che la delega all’accesso al precompilato dev’essere acquisita in formato cartaceo, corredata da copia del documento di identità del delegante. La trasmissione telematica della copia della delega non è più consentita, essendo venuto meno il regime emergenziale vigente fino al marzo 2022.

| Area tematica | Principale novità |

| IRPEF – struttura | 3 scaglioni (23% – 35% – 43%) confermati a regime per il 2025 |

| Detrazioni lavoro | Detrazione elevata a 1.955 euro per redditi ≤ 15.000 euro; no tax area a 8.500 euro |

| Cuneo fiscale < 20.000 euro | Somma non imponibile con percentuali (7,1% – 5,3% – 4,8%) per fascia |

| Cuneo fiscale 20.001-40.000 euro | Ulteriore detrazione fino a 1.000 euro, decrescente fino a 40.000 euro |

| Familiari – figli | Detrazione per figli solo 21-29 anni; disabili senza limiti di età |

| Familiari – altri | Detrazione per “altri familiari” solo ascendenti conviventi |

| Contribuenti extra-UE/SEE | Nessuna detrazione per familiari residenti all’estero |

| Riordino detrazioni | Massimale variabile per redditi > 75.000 euro in base al nucleo familiare |

| Bonus edilizi | 36% ordinario; 50% su abitazione principale Superbonus al 65% |

| Mance settore turismo | Soglia mance agevolate: 30% Limite reddito: 75.000 euro |

| Canoni locazione neoassunti | Esenzione fino a 5.000 euro annui per i primi 2 anni, se trasferimento > 100 km |

| Cripto-attività | Eliminata franchigia 2.000 euro; nuovi righi T41-T42 e sezione X (T118-T119) |

| Crediti zone montane | Nuova sezione VIII quadro G: crediti per personale sanitario/scolastico e privati |

| Locazioni brevi | Canone imputato intero all’abitazione; pertinenza: codice utilizzo 9, nessun canone |

L’articolo è tratto da “La circolare di lavoro e previdenza“