L’operazione di assegnazione dei beni ai soci rappresenta, sotto il profilo giuridico, la restituzione ai soci (o ad un socio) di parte dei conferimenti e/o versamenti effettuati nel corso della vita della società.

Dal punto di vista contabile, le scritture che la società assegnante deve effettuare dipendono dal valore del bene (o dei beni) oggetto di assegnazione, che è pari al valore di mercato alla data dell’operazione.

Più nello specifico, sono tre le situazioni che si possono verificare:

- il bene oggetto di assegnazione ha un valore superiore al suo valore netto contabile;

- il bene oggetto di assegnazione ha un valore pari al suo valore netto contabile;

- il bene oggetto di assegnazione ha un valore inferiore al suo valore netto contabile.

Il valore netto contabile è calcolato mediante differenza tra il costo di acquisto aumentato degli oneri accessori e il fondo d’ammortamento alla data dell’operazione di assegnazione.

Procediamo ad analizzare le tre situazioni sopra delineate.

Valore del bene oggetto di assegnazione pari al valore netto contabile

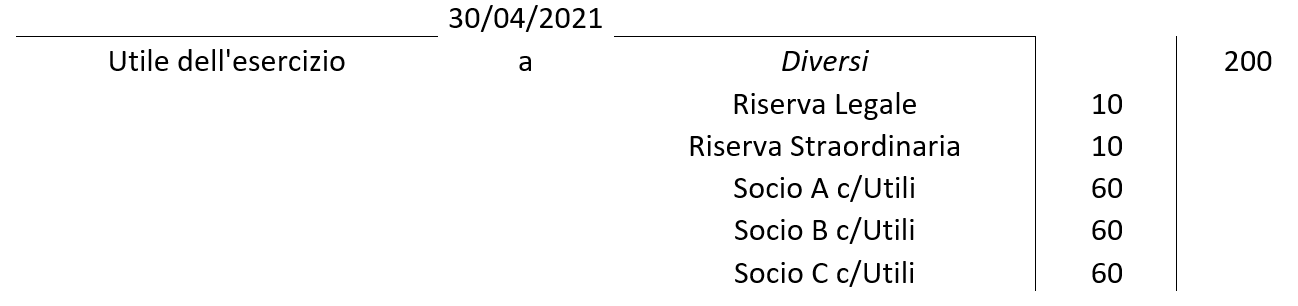

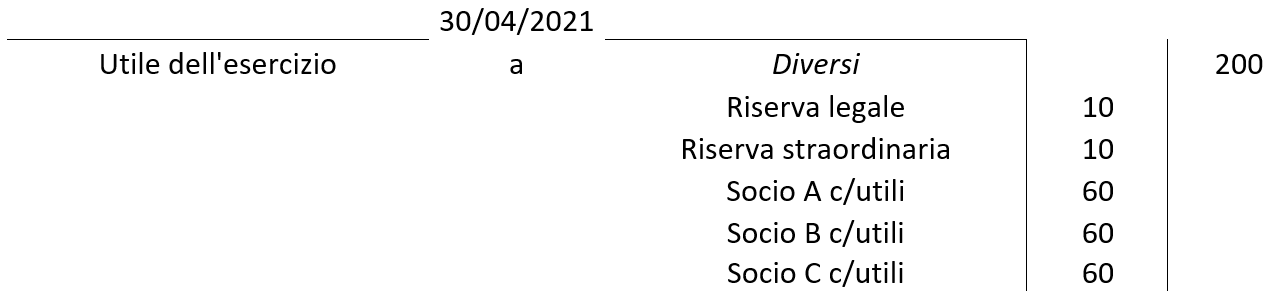

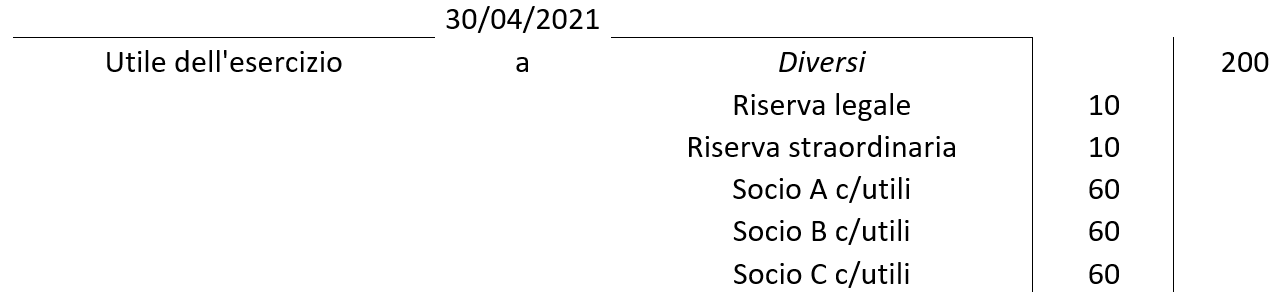

Prendiamo in considerazione il seguente esempio: la società Beta realizza un utile di 200 euro. Dopo aver accantonato la quota del 5% a riserva legale ed un altro 5% a riserva straordinaria, viene deciso di distribuire l’utile pari a 180 euro ai tre soci:

- 60 euro al socio A;

- 60 euro al socio B;

- un immobile (costo storico 100 euro e fondo ammortamento 40 euro) al socio C.

Alla data di approvazione del bilancio la scrittura sarà la seguente:

Poi occorrerà liquidare il valore netto contabile dell’immobile:

In questo caso, come risulta evidente, non si genera alcun effetto reddituale.

Valore del bene oggetto di assegnazione superiore al valore netto contabile

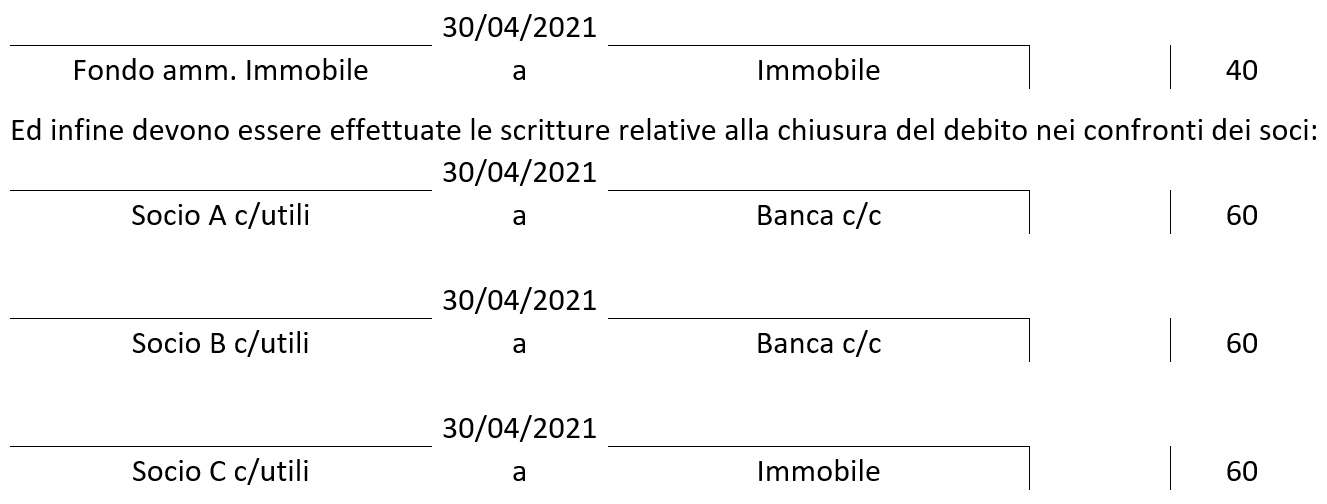

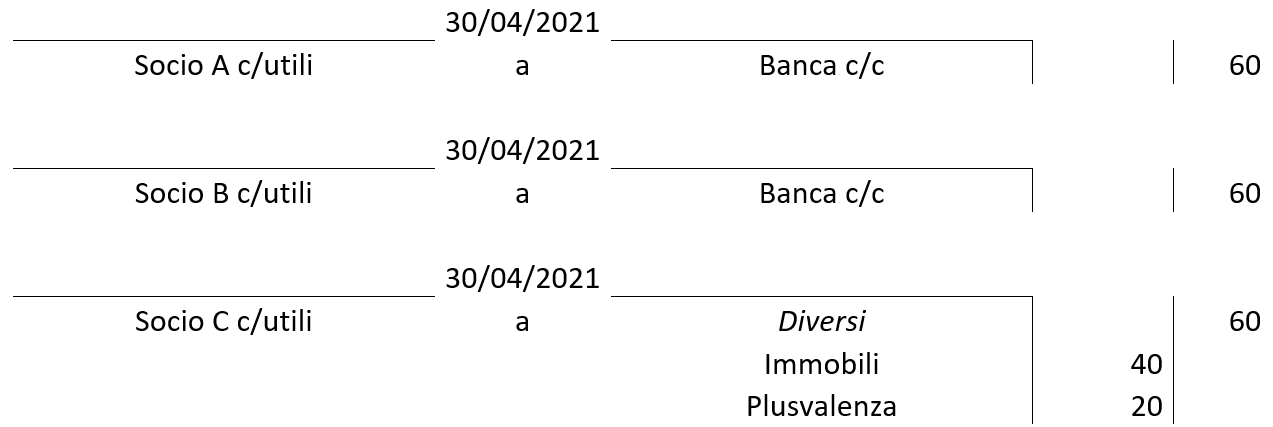

Se, differentemente dal caso precedente, il valore di assegnazione del bene è superiore al valore netto contabile si genererà una plusvalenza. Prendiamo in considerazione il seguente esempio: la società Beta realizza un utile di 200 euro. Dopo aver accantonato la quota del 5% a riserva legale ed un altro 5% a riserva straordinaria, viene deciso di distribuire l’utile pari a 180 euro ai tre soci:

- 60 euro al socio A;

- 60 euro al socio B;

- un immobile (costo storico 100 euro e fondo ammortamento 60 euro) al socio C.

Alla data di approvazione del bilancio la scrittura sarà la seguente:

Poi occorrerà liquidare il valore netto contabile dell’immobile:

Ed infine devono essere effettuate le scritture relative alla chiusura del debito nei confronti dei soci:

Valore del bene oggetto di assegnazione inferiore al valore netto contabile

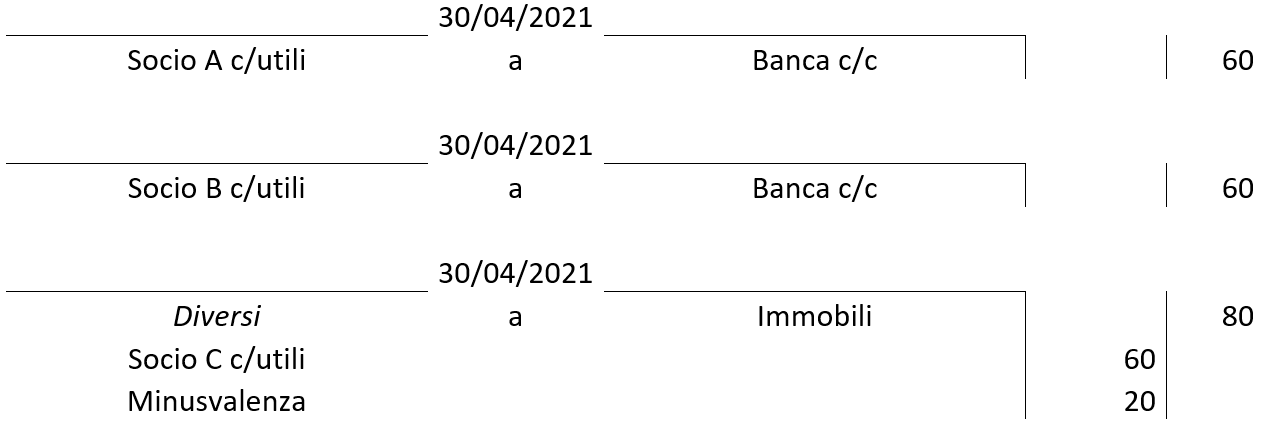

Nella terza e ultima fattispecie, invece, emergerà una minusvalenza. Infatti, l’immobile da assegnare al socio C viene valutato 60 euro contro un valore netto contabile di 80 euro. Prendiamo in considerazione il seguente esempio: la società Beta realizza un utile di 200 euro. Dopo aver accantonato la quota del 5% a riserva legale ed un altro 5% a riserva straordinaria, viene deciso di distribuire l’utile pari a 180 euro ai tre soci:

- 60 euro al socio A;

- 60 euro al socio B;

- un immobile (costo storico 100 euro e fondo ammortamento 20 euro) al socio C.

Alla data di approvazione del bilancio la scrittura sarà la seguente:

Poi occorrerà liquidare il valore netto contabile dell’immobile:

Ed infine devono essere effettuate le scritture relative alla chiusura del debito nei confronti dei soci: