Restano poche ore affinché le imprese interessate possano procedere alla compilazione delle domande di accesso all’agevolazione “vocuher innovation manager”.

Alle ore 17 di domani, 26.11.2019, si chiude infatti la fase di compilazione delle domande, in attesa della trasmissione con click day dalle ore 10 del 03.12.2019.

Con l’imminente avvio della fase istruttoria di verifica dei requisiti di accesso delle imprese il Ministero dello sviluppo economico ha pubblicato sul proprio sito istituzionale, in data 20.11.2019, una seconda serie di domande e risposte ad integrazione di quelle pubblicate il 13.09.2019.

Le FAQ attengono diversi aspetti dell’agevolazione:

- il profilo soggettivo, per quanto concerne i requisiti delle imprese legittimate a presentare la domanda di accesso;

- il profilo oggettivo, per quanto concerne le spese ammissibili;

- le agevolazioni concedibili, in termini di entità del voucher, modalità di erogazione e cumulabilità con altre agevolazioni;

- le modalità e i termini di presentazione delle domande.

Per quanto concerne le imprese legittimate a presentare la domanda di accesso si riepilogano di seguito i chiarimenti resi dal Mise nelle risposte ai quesiti:

|

I requisiti delle imprese beneficiarie |

|

| Soggetti potenzialmente beneficiari del contributo |

Pmi in possesso dei requisiti dell’articolo 2, comma 1, D.M. 07.05.2019 (da valutare alla data di presentazione della domanda). Domanda presentabile in forma autonoma o mediante contratto di rete. Una sola domanda per impresa o rete d’imprese. In caso di domanda da parte di rete d’imprese le singole imprese aderenti non possono presentare domanda autonoma. In caso di mancato accoglimento della domanda nel 2019 è possibile ripresentarla nel 2020. |

| Settori economici ammissibili |

Tutti i settori di attività economica ad esclusione di:

ovvero i settori esclusi dagli aiuti “de minimis” di cui all’articolo 1 Regolamento UE 1407/2013. In caso di contemporaneo svolgimento di attività escluse ed attività ammissibili è possibile accedere al contributo in presenza di un adeguato sistema di separazione delle attività o di un sistema contabile che distingua le spese. |

| Ammissibilità degli studi professionali |

Possono presentare domanda di accesso solo gli studi professionali e i liberi professionisti che svolgano attività in forma d’impresa e siano dunque iscritti al Registro imprese competente alla data di presentazione della domanda e alla data di ammissione al contributo. |

| Ammissibilità di associazioni od enti registrati unicamente al REA |

Sono esclusi dall’agevolazione i soggetti non iscritti al Registro delle imprese, ma registrati esclusivamente al R.E.A. della Camera di Commercio competente:

|

| Ammissibilità di imprese in concordato preventivo con continuità aziendale |

Le imprese sottoposte alla procedura dell’articolo 186-bis L.F. sono escluse dall’agevolazione, in quanto sottoposte ad una procedura concorsuale |

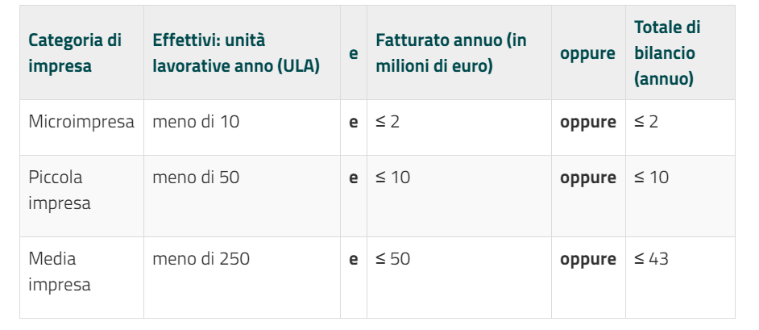

| Come quantificare la dimensione d’impresa |

La dimensione d’impresa è definita con riferimento alla definizione di Pmi contenuta nella Raccomandazione CE 2003/361/CE, considerando i rapporti di collegamento e/o associazione:

|