La settimana prossima inizierà la sessione di Master breve 24/25 dedicata alla “Fiscalità internazionale: novità e criticità della riforma”, nel contesto della quale verranno esaminate le principali novità nell’ambito dei seguenti temi:

- residenza delle persone fisiche;

- residenza delle società;

- disciplina controlled foreign companies;

- tassazione dei dividendi paradisiaci e non;

- Rivalutazione delle partecipazioni estere.

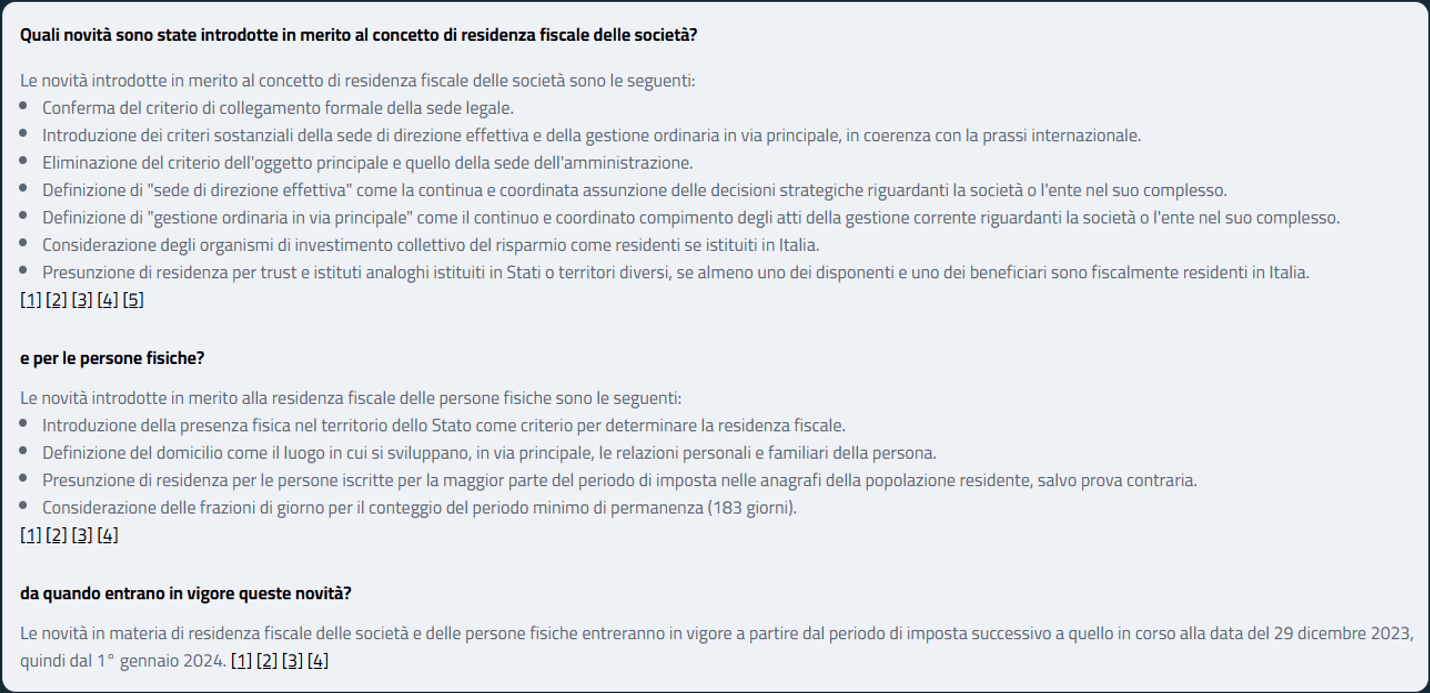

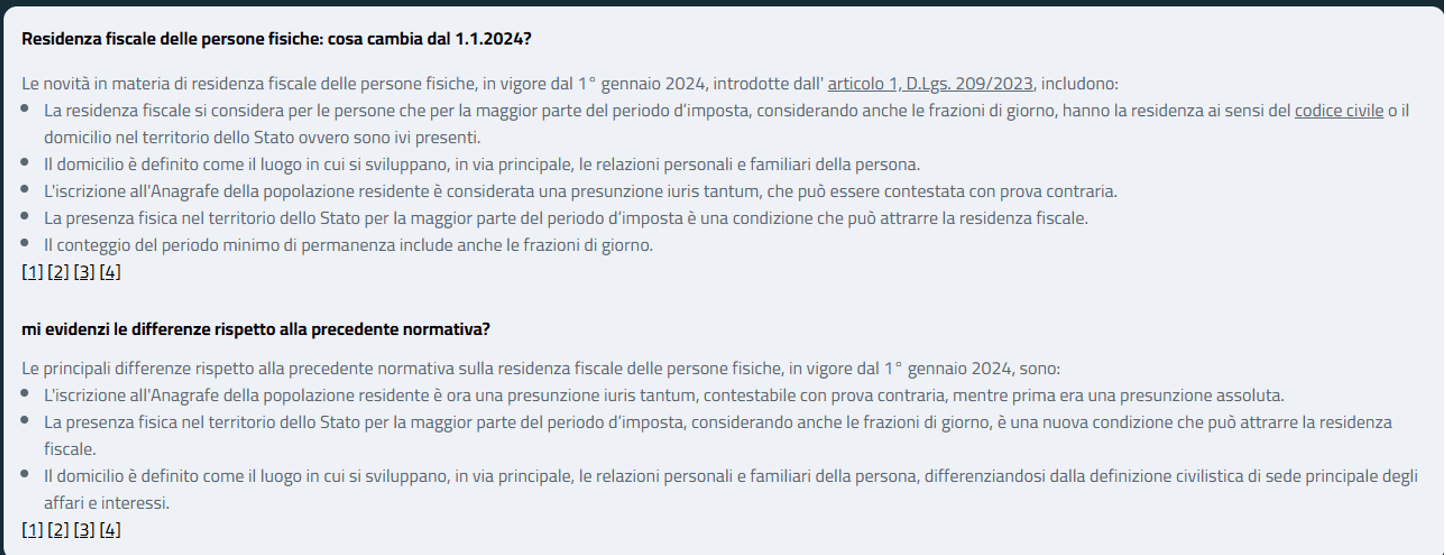

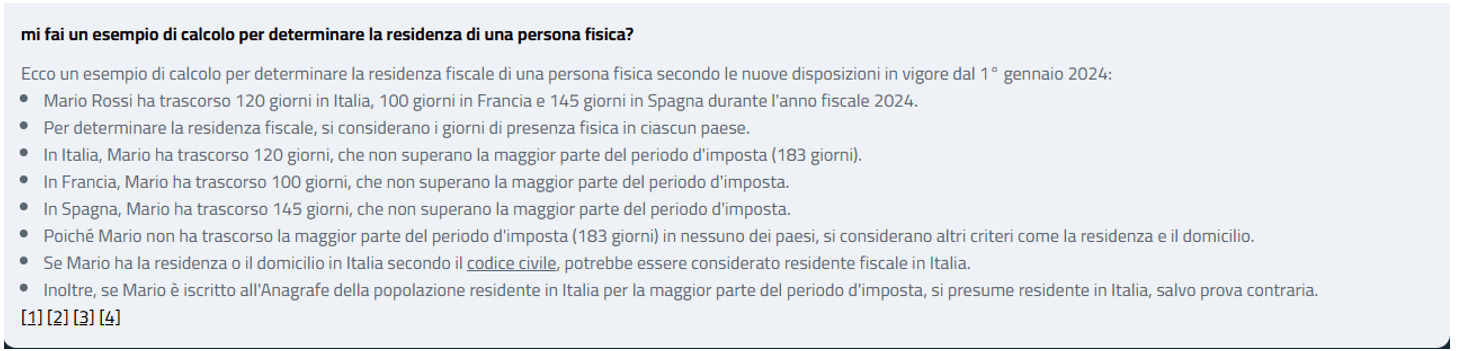

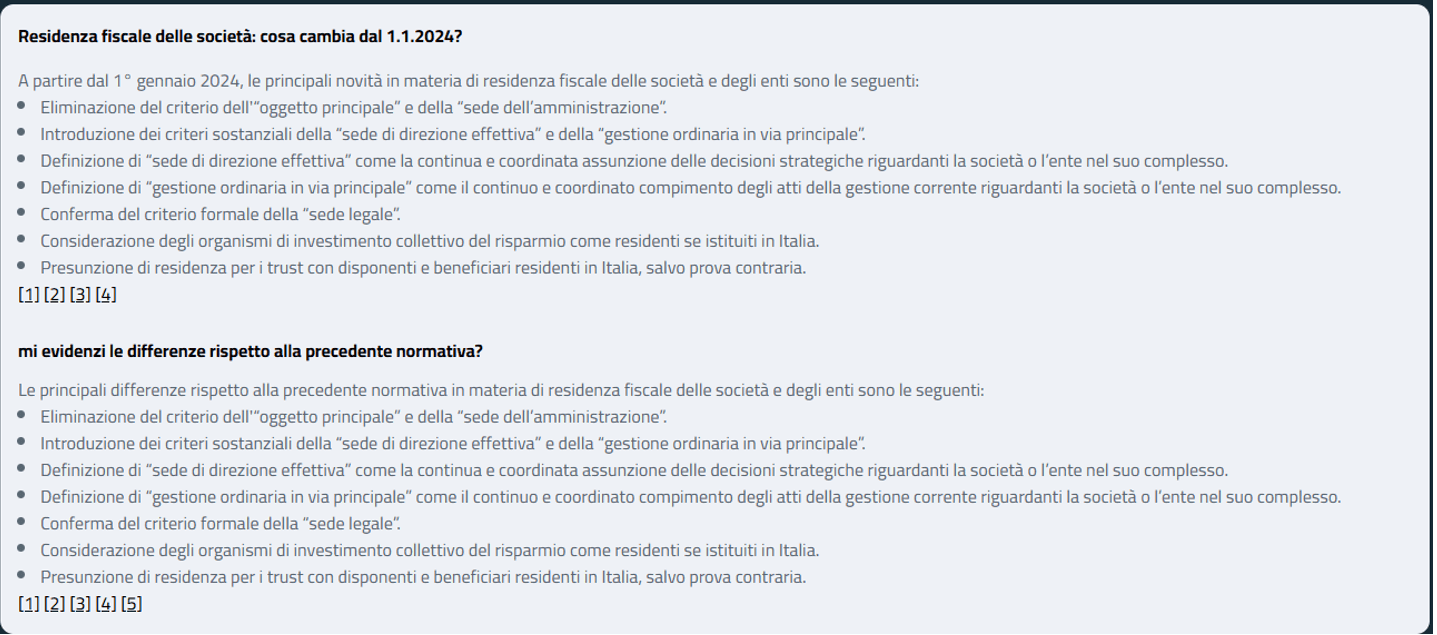

Una delle tematiche che sarà affrontata nel corso del Master – e che interessa un’ampia platea di contribuenti – riguarda le novità in materia di residenza fiscale delle persone fisiche e delle società, la cui disciplina è stata significativamente modificata con decorrenza 1.1.2024.

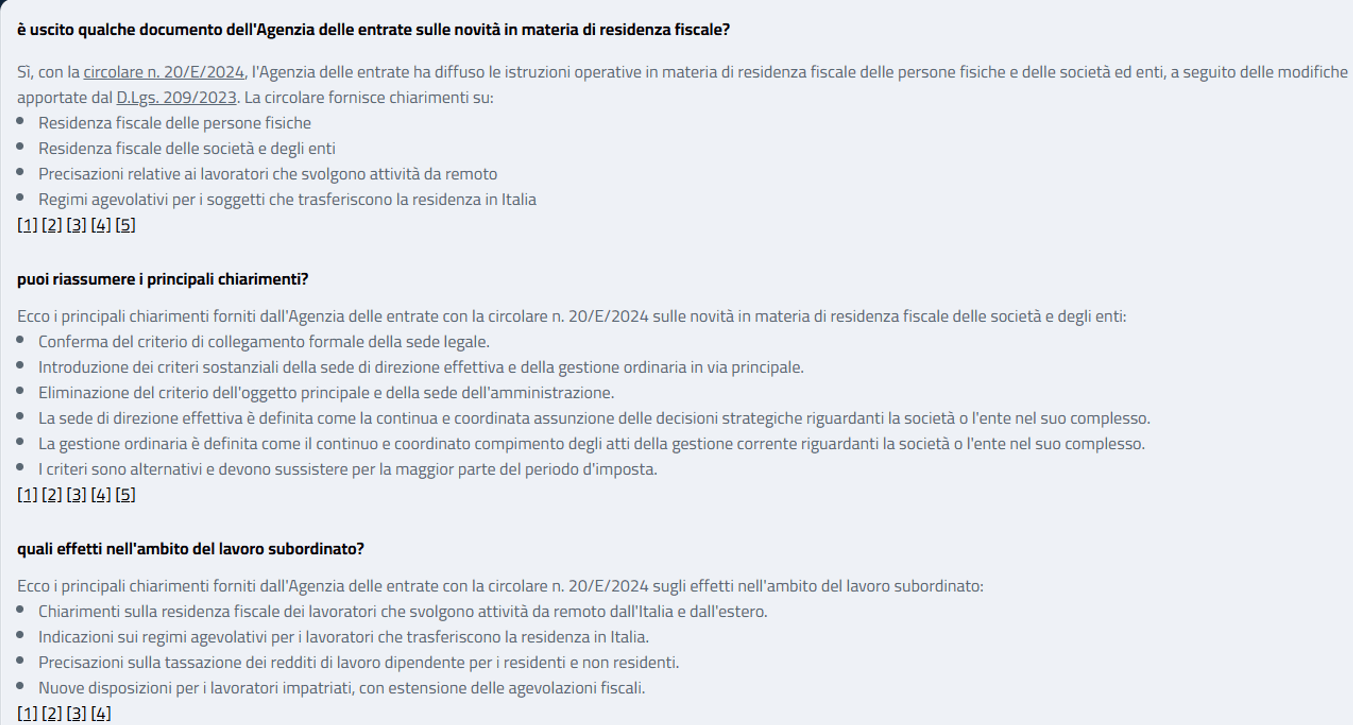

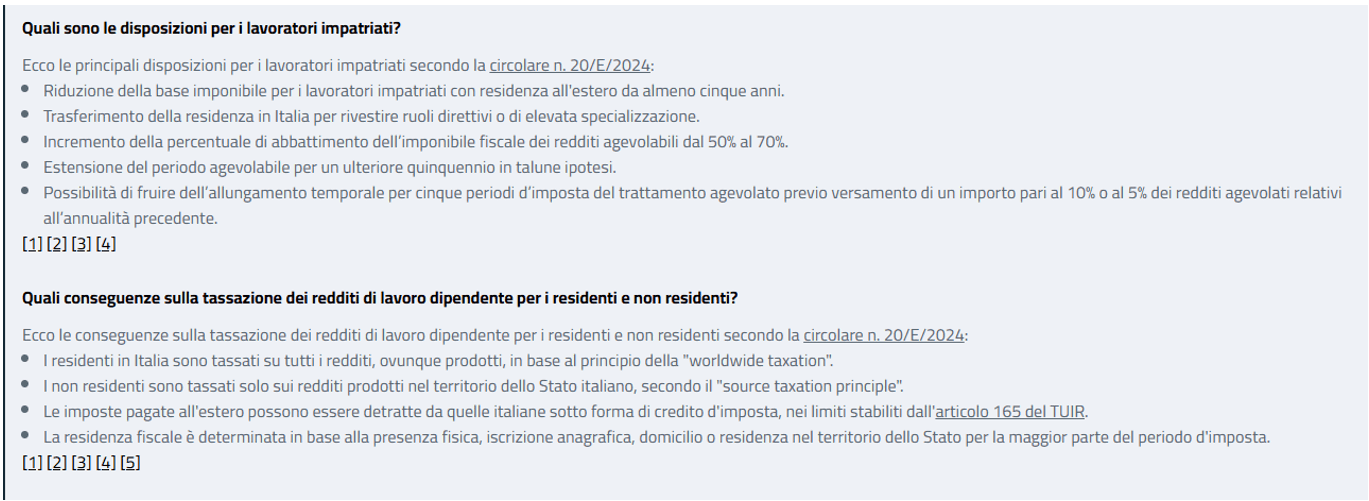

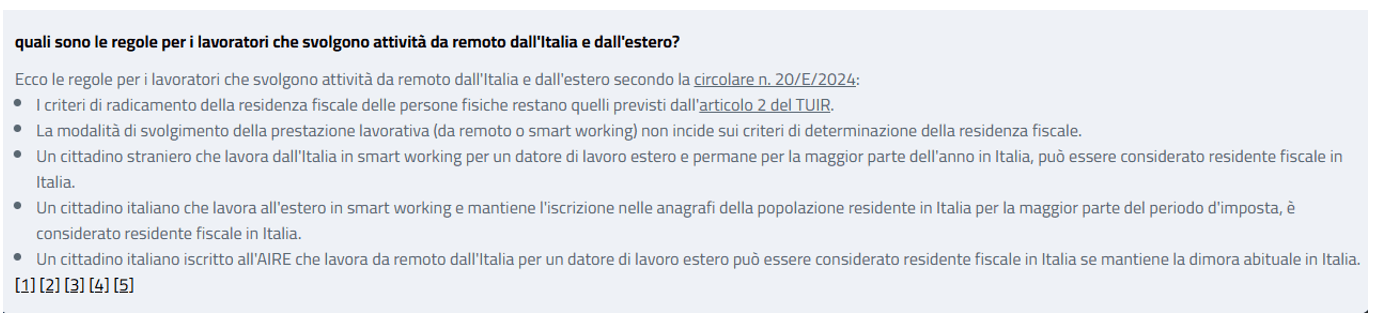

La recente circolare n. 20/E/2024 ha precisato, al riguardo, che per la residenza delle persone fisiche i quattro criteri di collegamento (residenza civilistica, domicilio, presenza fisica e iscrizione anagrafica) sono alternativi tra loro e che, ai fini del computo della maggior parte del periodo di imposta, si deve aver riguardo anche a periodi non consecutivi nel corso dell’anno, a prescindere dalla circostanza che i criteri di collegamento ricorrano in modo continuativo e ininterrotto. Diversamente, i principali chiarimenti contenuti nella circolare n. 20/E/2024 – e che interessano la residenza delle società e degli enti – riguardano l’eliminazione del criterio dell’oggetto principale e la nuova declinazione di sede dell’amministrazione in “sede di direzione effettiva” e della “gestione ordinaria in via principale”.

Riportiamo di seguito le principali risposte rese dal sistema di intelligenza artificiale, in merito alle novità in rassegna.