Nel bilancio degli ETS, la distinzione tra contributi pubblici e proventi da contratti con enti pubblici dipende dalla presenza del sinallagma. La corretta qualificazione incide sulla rappresentazione contabile, sugli obblighi di trasparenza e sul trattamento fiscale, soprattutto ai fini IVA e della natura commerciale o non commerciale dell’attività svolta.

La distinzione tra “contributi da enti pubblici” e “proventi da contratti con enti pubblici” è uno dei passaggi più delicati nella redazione del rendiconto gestionale degli enti del Terzo settore, con importanti conseguenze fiscali, sia sotto il profilo IVA che dell’imposizione diretta. Nella prassi, infatti, le somme provenienti dalla Pubblica amministrazione sono spesso regolate da atti denominati convenzioni, accordi, avvisi, protocolli o affidamenti, ma la qualificazione contabile non può dipendere dal nomen iuris utilizzato. Per l’organo amministrativo, per l’organo di controllo e per il revisore occorre verificare la sostanza del rapporto: l’ente pubblico sta sostenendo l’attività dell’ETS, oppure sta acquistando una prestazione, un servizio o un bene?

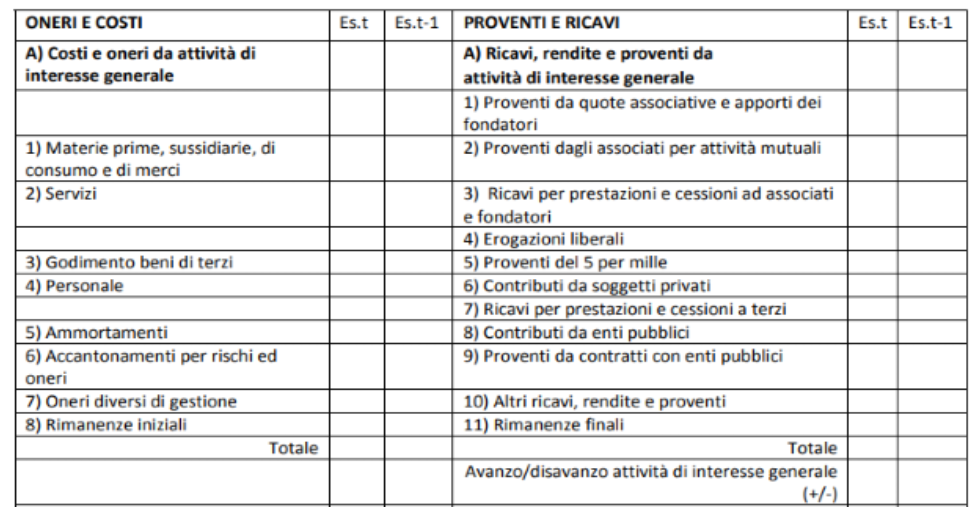

Il punto di partenza: il modello di rendiconto gestionale

Il Modello B allegato al D.M. 5 marzo 2020 distingue, nell’area A dedicata alle attività di interesse generale, la voce 8), “contributi da enti pubblici”, dalla voce 9), “proventi da contratti con enti pubblici”. La stessa distinzione è prevista nell’area B, relativa alle attività diverse. La collocazione nell’area A o nell’area B dipende dalla natura dell’attività svolta, se di interesse generale in base alle disposizioni statutarie e all’art. 5, D.Lgs. n. 117/2017, oppure se “diversa” dalle attività di interesse generale, nel rispetto dei presupposti previsti dalla norma (previsione statutaria e rispetto della strumentalità e secondarietà); la scelta tra voce contributiva e voce contrattuale dipende invece dal rapporto giuridico ed economico sottostante.

La sinallagmaticità

Il glossario ministeriale, coerente con l’OIC 35, utilizza un criterio sostanziale: i proventi da contratti con enti pubblici sono quelli derivanti da accordi con enti di natura pubblica aventi carattere sinallagmatico, nei quali sia previsto un corrispettivo a fronte di un servizio reso o di un bene fornito; i contributi da enti pubblici sono invece proventi derivanti da accordi, anche convenzionali, non caratterizzati da sinallagmaticità. Il discrimine è quindi il nesso di reciprocità tra prestazione e controprestazione. Se la somma remunera un obbligo specifico dell’ETS verso l’Amministrazione pubblica, il provento è contrattuale; se sostiene l’attività dell’ente senza acquisto di una prestazione, il provento è contributivo.

Non ogni vincolo trasforma un contributo in corrispettivo. Nei finanziamenti pubblici è fisiologica la presenza di un progetto, di un budget, di obblighi di rendicontazione, di controlli sull’utilizzo delle risorse e di possibili restituzioni delle somme non spese o utilizzate in modo difforme. Questi elementi attengono alla corretta destinazione del denaro pubblico e alla verifica dell’interesse generale perseguito, ma non integrano necessariamente un rapporto di scambio. Occorre invece verificare se l’amministrazione ottenga un vantaggio diretto e specifico, assimilabile a quello del committente che riceve una prestazione.

Dal punto di vista dell’ETS, l’iscrizione tra i contributi evidenzia la capacità dell’ente di attrarre risorse pubbliche non corrispettive per perseguire le proprie finalità, mentre l’iscrizione tra i proventi da contratti evidenzia lo svolgimento di attività remunerate in favore della pubblica amministrazione.

Il raccordo con la prassi IVA

La distinzione contabile si raccorda con la prassi dell’Agenzia delle Entrate in materia di IVA. La circolare n. 34/E/2013 (datata, ma sempre attuale) chiarisce che le erogazioni qualificabili come contributi, in quanto mere movimentazioni di denaro, sono escluse dall’imposta, mentre le somme configurabili come corrispettivi per cessioni di beni o prestazioni di servizi sono rilevanti ai fini IVA, ove ricorrano gli altri presupposti. Secondo l’Agenzia, un contributo assume natura onerosa quando è erogato a fronte di un’obbligazione di dare, fare, non fare o permettere; al contrario, l’esclusione dal campo IVA ricorre quando il beneficiario non assume alcuna controprestazione specifica verso l’ente erogante.

Quando la somma è contributo

La natura contributiva emerge con particolare evidenza quando l’Amministrazione agisce ai sensi dell’art. 12, Legge n. 241/1990, cioè nell’ambito dei provvedimenti attributivi di vantaggi economici. In tali casi la concessione di sovvenzioni, contributi, sussidi e ausili finanziari presuppone la predeterminazione e la pubblicazione dei criteri e delle modalità di erogazione. L’Amministrazione non acquista un servizio, ma sostiene soggetti e progetti ritenuti coerenti con finalità pubbliche. In questa prospettiva, bandi, graduatorie, avvisi e rendicontazioni non sono, di per sé, indici di corrispettività; sono piuttosto strumenti di trasparenza, selezione e controllo sull’impiego delle risorse pubbliche.

Quando la somma è corrispettivo

La natura corrispettiva ricorre, invece, quando l’Amministrazione agisce come parte di un rapporto contrattuale, tipicamente in base al codice degli appalti. Sono casi tipici gli affidamenti di servizi, anche sociali, nei quali l’ente pubblico definisce la prestazione, individua l’operatore, stabilisce un prezzo o una tariffa e può pretendere l’esatto adempimento. La circolare n. 34/E/2013 richiama, tra gli indici di corrispettività, i contratti stipulati in base al codice dei contratti pubblici o comunque a fronte di prestazioni di servizi, anche quando la procedura sia prevista in deroga. Rilevano, inoltre, l’acquisizione dei risultati dell’attività finanziata, la clausola risolutiva espressa, le penali, il risarcimento del danno e, più in generale, la responsabilità contrattuale per inadempimento.

In questi casi non è corretto iscrivere l’entrata tra i contributi solo perché la controparte è pubblica o perché il rapporto è disciplinato da una convenzione. Se l’ETS deve erogare un servizio determinato, se l’amministrazione paga in funzione della prestazione e se l’inadempimento genera conseguenze tipiche del contratto, il provento dovrà essere rappresentato tra i proventi da contratti con enti pubblici.

Effetti sul bilancio e sulla relazione di missione

La classificazione tra contributo e corrispettivo, incide sulla formazione del bilancio, sia in relazione al rendiconto gestionale, che al rendiconto per cassa, che prevedono le medesime voci per quanto attiene ai proventi derivanti da enti pubblici, indicati rispettivamente alle voci 8) e 9) del rendiconto:

La relazione di missione (obbligatoria nei bilanci redatti per competenza) dovrebbe illustrare i criteri adottati per l’iscrizione delle somme ricevute dagli enti pubblici in una categoria piuttosto che nell’altra, soprattutto quando le entrate pubbliche sono rilevanti o quando il rapporto presenta profili ibridi.

Un’informativa adeguata dovrebbe indicare, almeno per i rapporti principali, la natura del soggetto erogante, la finalità dell’entrata, il riferimento al bando o al contratto, l’eventuale presenza di vincoli di destinazione, le modalità di rendicontazione e le ragioni della classificazione adottata. Tale informativa è utile ai terzi lettori del bilancio, ma anche agli organi interni, perché consente di verificare la coerenza tra risorse ricevute, attività svolte e finalità statutarie. La trasparenza della voce contabile diventa quindi parte integrante della rendicontazione della missione.

Trasparenza dei contributi pubblici: soggetti, limite e modalità di pubblicazione

Oltre agli obblighi espositivi in bilancio e nella relazione di missione, entro il 30 giugno di ogni anno gli ETS (e in generale tutti gli enti non profit) sono tenuti a pubblicare gli importi ricevuti, nell’esercizio precedente, a titolo di sovvenzioni, contributi, sussidi, vantaggi o aiuti pubblici soggetti agli obblighi di trasparenza previsti dall’art. 1, commi 125 ss., Legge n. 124/2017.

L’adempimento riguarda, in particolare, gli enti privati che abbiano percepito risorse pubbliche non aventi natura corrispettiva, retributiva o risarcitoria. Restano quindi escluse le somme ricevute a fronte di prestazioni rese in base a un rapporto sinallagmatico, quali corrispettivi contrattuali, fatture per servizi o pagamenti dovuti nell’ambito di rapporti commerciali.

Il limite da monitorare è pari a 10.000 euro annui e deve essere calcolato secondo il criterio di cassa, considerando gli importi effettivamente incassati nel periodo precedente; ai fini della soglia rileva il totale delle erogazioni pubbliche ricevute, anche se provenienti da più enti o se singolarmente inferiori al limite: se l’importo complessivo non raggiunge la soglia, l’obbligo di pubblicazione non scatta.

Le somme ricevute a titolo di 5 per mille non devono essere conteggiate nel plafond dei 10.000 euro e non rientrano nell’obbligo di pubblicazione previsto dalla Legge n. 124/2017, poiché sono soggette a una disciplina autonoma di rendicontazione e pubblicità.

La pubblicazione deve avvenire sul sito internet dell’ente o, in mancanza, su un portale digitale liberamente accessibile, anche riconducibile alla rete associativa o all’organismo cui l’ente aderisce. Le informazioni da indicare dovrebbero consentire una chiara identificazione dell’erogazione: denominazione e codice fiscale del beneficiario, denominazione del soggetto erogante, importo incassato, data dell’incasso e causale. L’adempimento ha finalità di trasparenza e richiede una verifica puntuale delle entrate pubbliche, distinguendo correttamente contributi e liberalità dai corrispettivi derivanti da rapporti contrattuali.

Per approfondimenti sul punto, vedasi le circolari MLPS n. 2/2019 e n. 6/2021.

Riflessi fiscali IVA e art. 79, CTS

La qualificazione dei proventi pubblici come contributi o corrispettivi, ha importanti riflessi fiscali, sia ai fini IVA che ai fini dell’imposizione diretta.

Ai fini IVA, il provento corrispettivo impone la verifica dei presupposti oggettivo, soggettivo e territoriale, nonché degli obblighi di fatturazione, registrazione e dichiarazione; al contrario, il contributo non sinallagmatico non ha rilevanza IVA e rappresenta un’operazione fuori campo IVA.

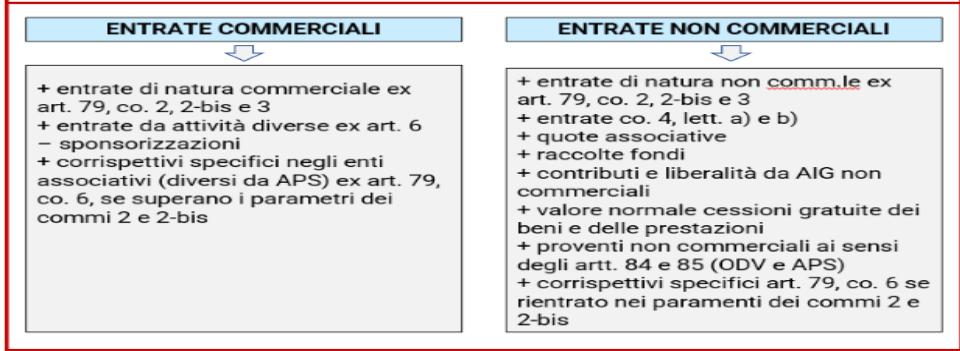

Ai fini della fiscalità diretta e in particolare dell’art. 79, CTS, occorrono ulteriori valutazioni:

- le attività di interesse generale possono essere svolte con modalità non commerciali o commerciali in base al rapporto tra ricavi e costi effettivi, in base a quanto stabilito dai commi 2 e 2-bis dell’art. 79, con l’eventuale assoggettamento a fiscalità diretta in caso di attività commerciali;

- la natura non commerciale o commerciale dell’ETS nel suo complesso andrà successivamente verificata in base alla prevalenza dei proventi commerciali rispetto a quelli non commerciali, di cui si riporta una sintesi, che andrà valutata caso per caso in base alla natura dello specifico ETS e alle modalità di svolgimento delle attività:

Rischio di errori

Quanto sinora analizzato, presenta rilevanti profili di incertezza, spesso alimentati anche dalle modalità operative degli enti erogatori, che utilizzano in modo inappropriato la dizione “contributo”; occorre pertanto un’attenta disamina della documentazione sottostante ciascuna erogazione, in moda da qualificare correttamente ciascun provento.

Per ridurre il rischio di classificazioni incoerenti è opportuno predisporre una scheda per ciascun rapporto con enti pubblici, riportando norma o bando di riferimento, descrizione dell’attività, presenza di affidamento contrattuale, obblighi specifici dell’ETS, vantaggio diretto dell’amministrazione, clausole di inadempimento, modalità di liquidazione e trattamento IVA applicato.

Conclusioni

Nel bilancio degli ETS la distinzione tra contributi da enti pubblici e proventi da contratti con enti pubblici deve essere fondata sulla presenza o assenza di sinallagma. Se l’ente pubblico sostiene un progetto senza acquistare una specifica controprestazione, l’entrata va rappresentata tra i contributi da enti pubblici. Se la somma remunera una prestazione dovuta, resa nell’ambito di un rapporto contrattuale o comunque obbligatorio, il provento va iscritto tra i proventi da contratti con enti pubblici.

La corretta classificazione rafforza la trasparenza del rendiconto gestionale, migliora la relazione di missione e riduce il rischio di incoerenze fiscali, sia in materia di IVA che di qualificazione commerciale o non commerciale dell’attività svolta e dell’ETS nel suo complesso.