Tra i quadri del modello Redditi che nella fase iniziale di redazione vengono “dimenticati”, non incidendo sulla determinazione dell’imposta, ma che, in vista dell’approssimarsi della scadenza per la trasmissione telematica (31 ottobre), vanno completati, vi è sicuramente il quadro RU dedicato ai crediti di imposta concessi a favore delle imprese da norme agevolative.

Tra questi in particolare, i contribuenti che intendono beneficiare credito d’imposta per attività di ricerca e sviluppo istituito dall’articolo 3 D.L. 145/2013, come sostituito dall’articolo 1, comma 35, L. 190/2014 e dalla L. 232/2016, devono esporlo in dichiarazione compilando sia la sezione I del quadro RU che la nuova sezione IV-bis.

Ricordiamo che detto credito d’imposta:

- è utilizzabile esclusivamente in compensazione a decorrere dal periodo d’imposta successivo a quello nel quale sono state sostenute le spese agevolabili utilizzando il modello F24 con codice tributo 6857, e senza i limiti di utilizzo previsti dall’articolo 1, comma 53, L. 244/2007 (250.000 euro),

- non dà diritto a rimborso anche qualora non risulti completamente utilizzato,

- non concorre alla formazione del reddito imponibile.

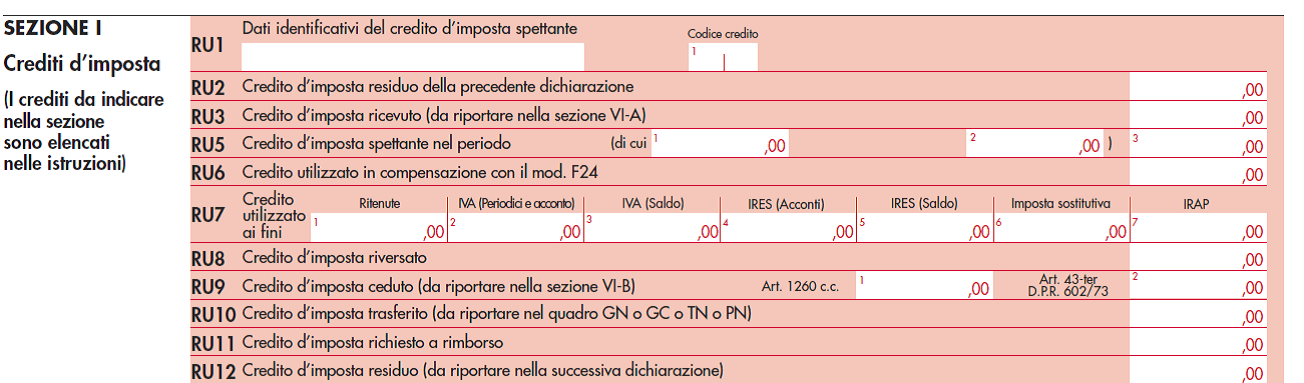

A livello compilativo, nella sezione I del quadro RU, dove vanno riportati tutti i crediti d’imposta fruiti con il loro specifico codice identificativo, vanno compilati per il credito in R&S solo i seguenti righi:

- RU1, in cui inserire il codice identificativo del credito d’imposta, ovvero il codice B9;

- RU2, con indicazione dell’ammontare del credito d’imposta residuo, relativo all’agevolazione indicata nel rigo RU1, risultante dal rigo RU12 della precedente dichiarazione modello Redditi 2017;

- RU5, colonna 3, con indicazione dell’ammontare complessivo del credito maturato nel periodo d’imposta cui si riferisce la dichiarazione;

- RU6, riportando l’ammontare del credito utilizzato in compensazione ai sensi del D.Lgs. 241/1997 nel periodo d’imposta 2017;

- RU8, con indicazione dell’ammontare del credito di cui al rigo RU6 versato a seguito di ravvedimento nel periodo d’imposta 2017 e fino alla data di presentazione della medesima, al netto dei relativi interessi e sanzioni;

- RU10, riportando l’eventuale ammontare del credito d’imposta trasferito da parte dei soggetti aderenti al consolidato, alla tassazione per trasparenza nonché da parte dei Trust;

- RU12, con indicazione dell’ammontare del credito residuo da riportare nella successiva dichiarazione, dato dalla seguente somma: RU2 + RU5 col. 3 – RU6 + RU8 – RU10.

Nella nuova sezione IV-bis, composta dal rigo RU100, andrà invece indicato:

- nella colonna 1, la media aritmetica dei costi agevolabili per attività di ricerca e sviluppo sostenuti nei tre periodi d’imposta precedenti a quello in corso al 31 dicembre 2015;

- nella colonna 2, l’ammontare complessivo dei costi agevolabili sostenuti nel periodo d’imposta 2017 per attività di ricerca e sviluppo intra-muros,

- nella colonna 3 l’importo del costo del personale impiegato nelle predette attività,

- nella colonna 4, l’ammontare complessivo dei costi agevolabili sostenuti nel periodo d’imposta 2017 per attività di ricerca e sviluppo svolta da soggetti residenti su commissione di soggetti residenti o localizzati in altri Stati membri dell’Unione europea o in stati aderenti all’accordo sullo Spazio economico europeo,

- nella colonna 5, l’ammontare complessivo dei costi agevolabili sostenuti nel periodo d’imposta 2017 per attività extra-muros,

- nella colonna 6 la somma dei costi del personale e ammortamento degli strumenti e delle attrezzature di laboratorio relativi alla ricerca commissionata alle società del gruppo,

- nella colonna 7 l’importo relativo alla ricerca commissionata a soggetti non residenti.