Non è un caso che un intero principio di revisione internazionale, l’ISA Italia 320, venga dedicato alla “significatività”. Essa è infatti un concetto fondamentale e di estrema importanza, tanto nella revisione “legale” quanto in quella “volontaria”.

La significatività è un concetto chiave della revisione legato a quello della qualità dell’“errore” e a quello della conseguente valutazione degli “effetti” che questo errore potrebbe avere sul bilancio e sulle scelte dei suoi utilizzatori.

Una definizione della “significatività” può rinvenirsi nel paragrafo 2 del predetto principio di revisione, ove viene chiarito che “gli errori, incluse le omissioni, sono considerati significativi se ci si possa ragionevolmente attendere che essi, considerati singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio”.

Al fine di “tradurre” nella pratica l’esigenza di identificazione della “significatività” di eventuali (o effettivi) errori od omissioni, il revisore, secondo il proprio giudizio professionale, dovrà determinare un “valore numerico” che esprima tale concetto.

Nello specifico, il revisore, per meglio declinare numericamente la significatività degli errori, non determinerà un “unico” valore di riferimento, ma calcolerà tre diverse tipologie di “soglie” di significatività e precisamente:

- la “significatività per il bilancio nel suo complesso” (o “significatività per il bilancio”);

- la “significatività operativa”;

- la “significatività specifica” (da calcolare solamente in alcuni casi, come appresso meglio chiarito).

La “significatività per il bilancio nel suo complesso” indica il limite numerico oltre il quale il revisore valuterà gli impatti di eventuali errori individuati (singoli o complessivamente considerati) sul proprio giudizio di revisione.

Vi sono diverse metodologie di stima della “significatività per il bilancio”, tutte provenienti dalla dottrina aziendalistica statunitense.

Tra queste, quelle maggiormente utilizzate sono:

- il metodo semplice (basato sulla cosiddetta rule of thumbs ovvero la “regola del pollice”);

- il metodo della dimensione dell’impresa (size method);

- il metodo della media (blend or average method);

- il metodo della formula matematica (gauge method).

Per la revisione delle imprese di minori dimensioni, i metodi solitamente più utilizzati sono i primi due.

Tuttavia, per ragioni di sintesi, si approfondirà solamente il metodo semplice (comunemente detto come la “regola del pollice”, in quanto trattasi di una regola dedotta dall’esperienza empirica), essendo peraltro l’unico metodo suggerito dalla prassi operativa del CNDCEC.

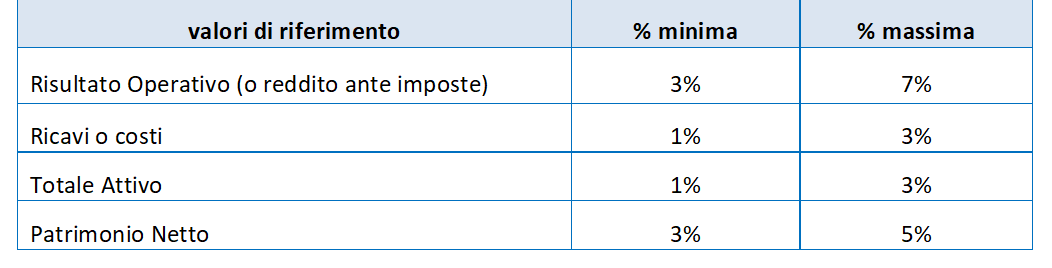

Per calcolare, dunque, la “significatività per il bilancio” attraverso il metodo semplice, nella prassi comunemente accettata, si ricorre all’applicazione di una percentuale ad un valore di riferimento scelto, utilizzando i seguenti parametri estratti dalla guida IFAC (International Federation of Accauntants):

Come si evince, i superiori parametri (risultato operativo, ricavi, costi, attivo e patrimonio netto) sono tutti elementi del bilancio che solitamente hanno la caratteristica di rimanere stabili da un esercizio ad un altro.

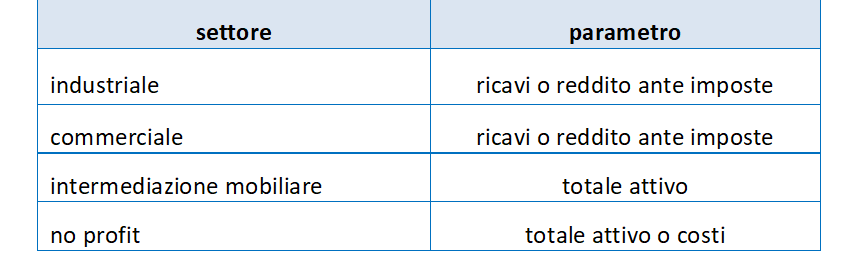

Generalmente, in base al settore di attività, i parametri più utilizzati sono i seguenti:

Un esempio di calcolo della significatività attraverso l’utilizzo dei predetti parametri e percentuali nel caso di un’impresa operante nel settore industriale o commerciale, potrebbe essere il seguente.

Se il saldo della voce “ricavi” al 31/12/XXXX fosse pari a € 10.000.000 e la percentuale di riferimento fosse pari all’1%, si avrebbe che la “significatività per il bilancio nel suo complesso” ammonterebbe a € 100.000 (= € 10.000.000 x 0,01).

Per il revisore, dunque, la soglia di € 100.000 rappresenterebbe il limite numerico oltre il quale dovrebbe valutare gli impatti degli errori eventualmente da lui individuati ai fini dell’espressione del proprio “giudizio” sul bilancio.

A tal proposito va inoltre precisato che:

- nulla vieta al revisore di utilizzare voci di riferimento o percentuali differenti da quelle proposte dall’IFAC, valutate secondo il proprio giudizio professionale;

- ai fini della scelta della percentuale da applicare, nella formazione del proprio giudizio professionale, il revisore dovrà tenere in considerazione l’importanza della correttezza del bilancio per i suoi utilizzatori. Pertanto, se ad esempio trattasi di un bilancio a elevata diffusione pubblica o dove vi è un elevato livello di indebitamento, ciò dovrebbe suggerire al revisore la scelta di una percentuale inferiore. Viceversa, se ad esempio la circolazione del bilancio fosse limitata o il livello di indebitamento fosse irrilevante, il revisore potrebbe scegliere una percentuale più alta.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: