La L. 207/20241 “Legge di bilancio per il 2025”, entrata in vigore il giorno successivo alla sua pubblicazione, ossia il 1° gennaio 2025, prevede una serie di misure collegate al sostegno per i redditi medio bassi, alla famiglia, alle detrazioni, alla previdenza, alla sanità, al lavoro, anche in merito al pubblico impiego, agli investimenti e alle banche e assicurazioni. Di particolare interesse le misure prettamente fiscali previste, quali:

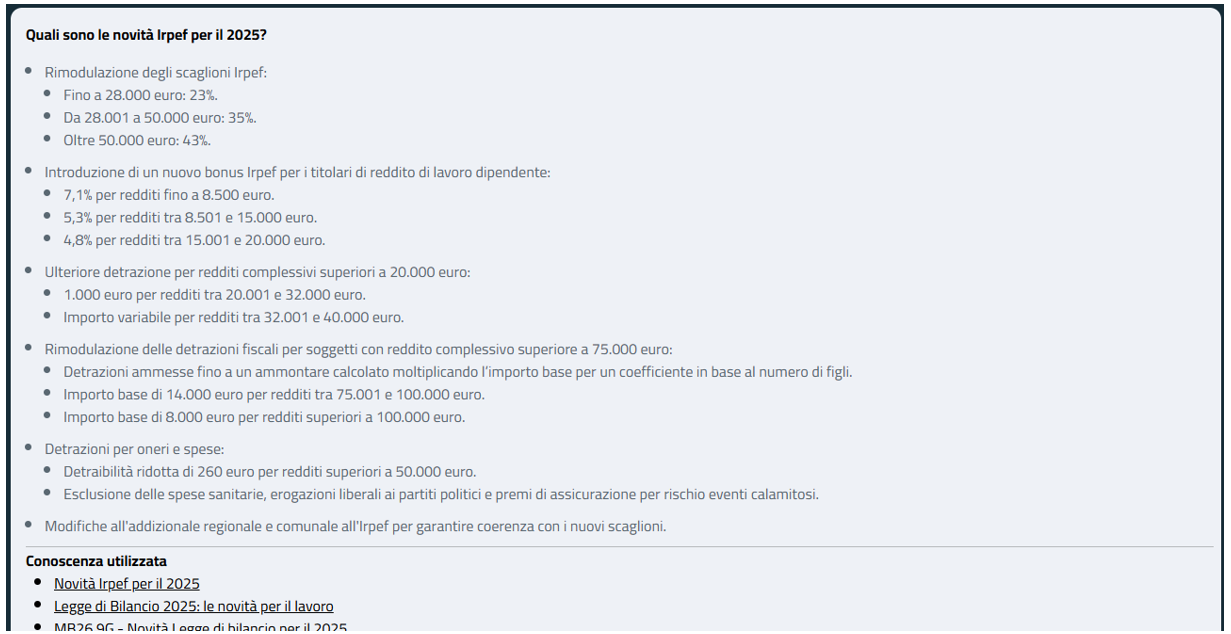

- i nuovi scaglioni e aliquote Irpef, ora strutturali;

- le detrazioni e il trattamento integrativo per i lavoratori dipendenti;

- il riordino delle detrazioni Irpef;

- le detrazioni collegate ai familiari a carico;

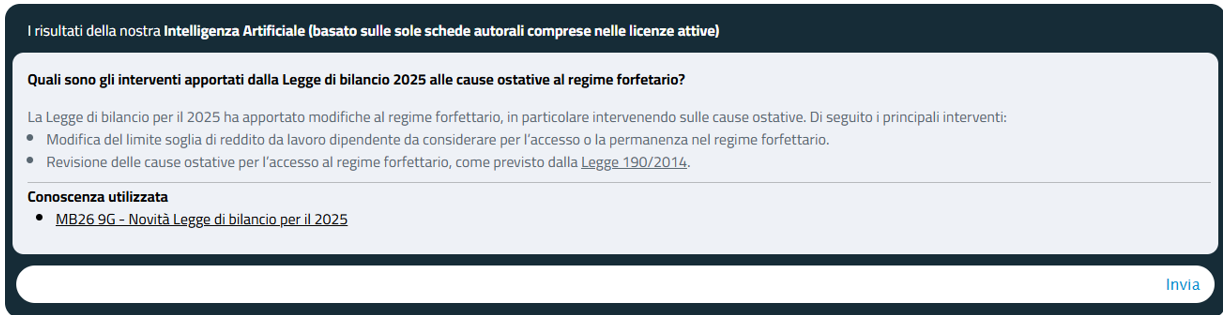

- la modifica del limite soglia di reddito da lavoro dipendente da considerare per l’accesso o la permanenza nel regime forfettario;

- l’innalzamento della quota detraibile per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado;

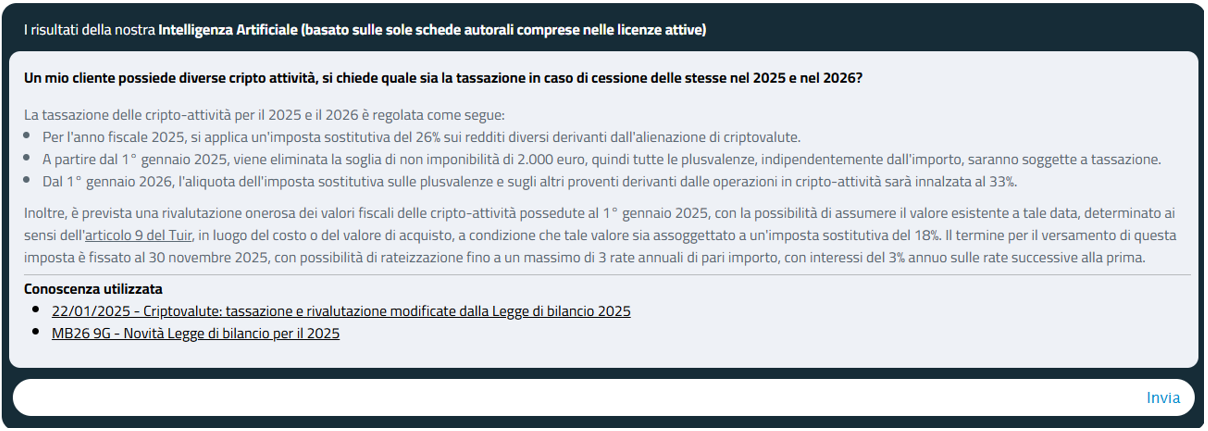

- la modifica della tassazione delle cripto-attività;

- la rideterminazione del valore dei terreni edificabili e con destinazione agricola e delle partecipazioni, negoziate e non negoziate;

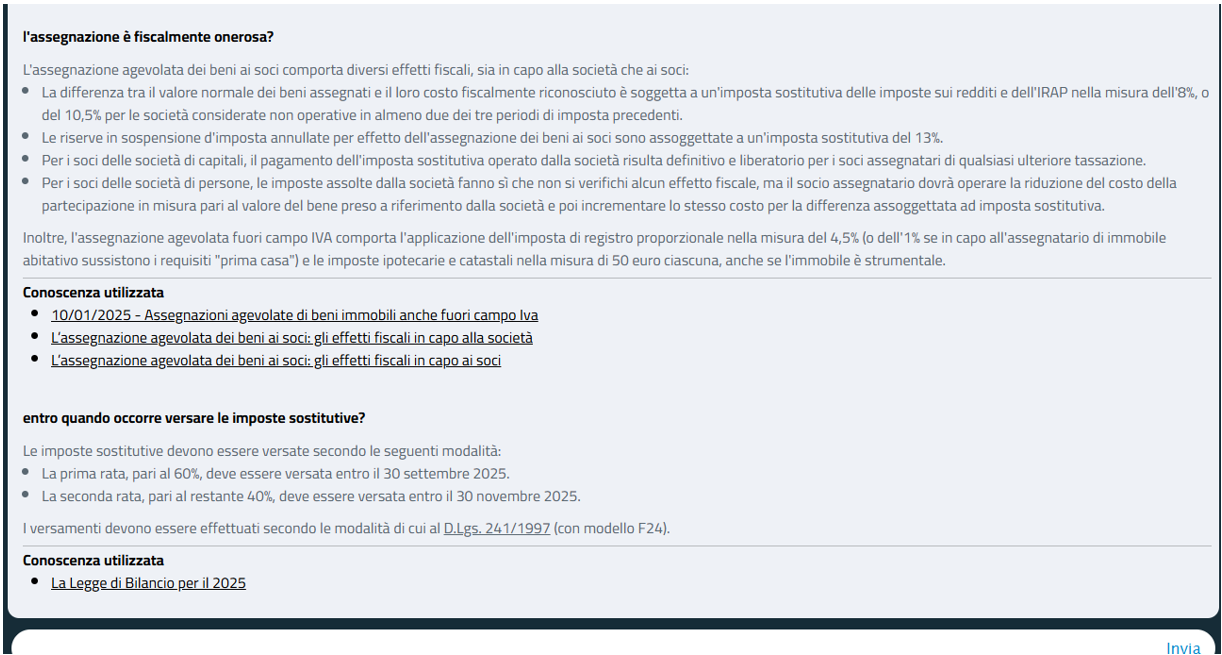

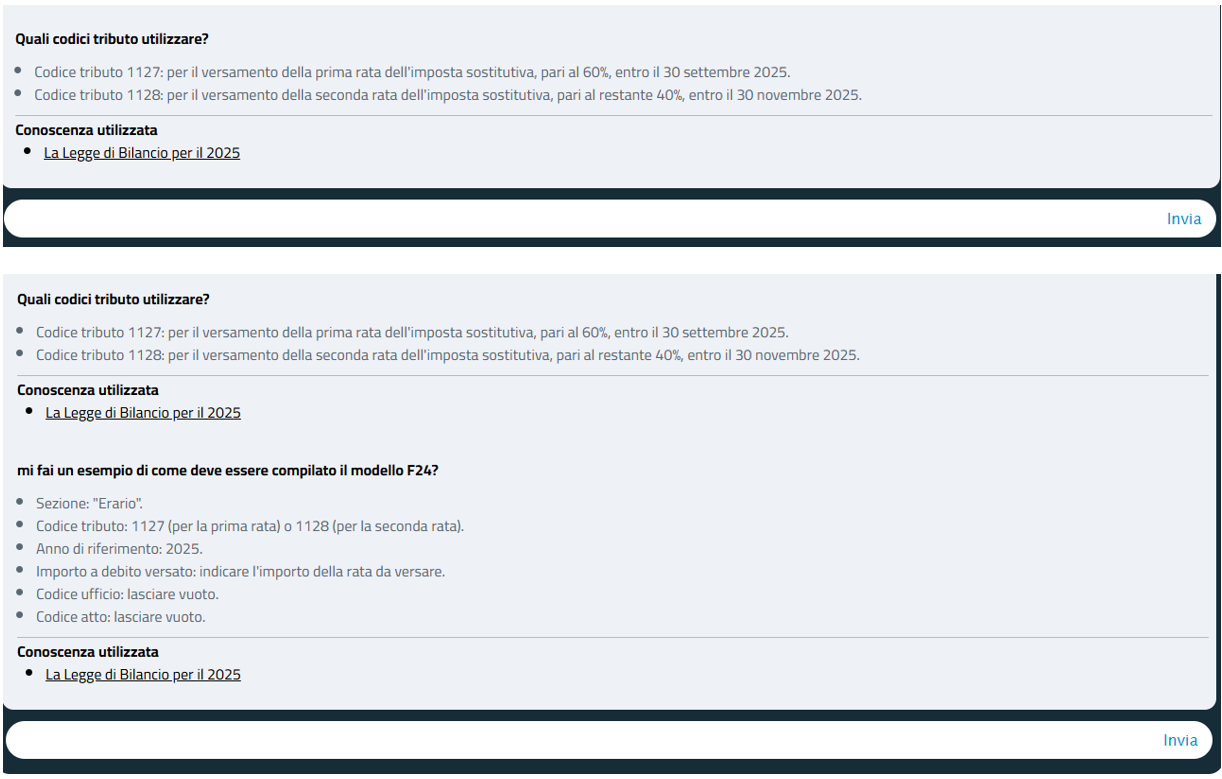

- l’assegnazione agevolata di beni ai soci;

- l’estromissione, per le imprese individuali, dei beni immobili strumentali non produttivi di reddito fondiario;

- le nuove modalità di determinazione dei fringe benefit per i mezzi di trasporto;

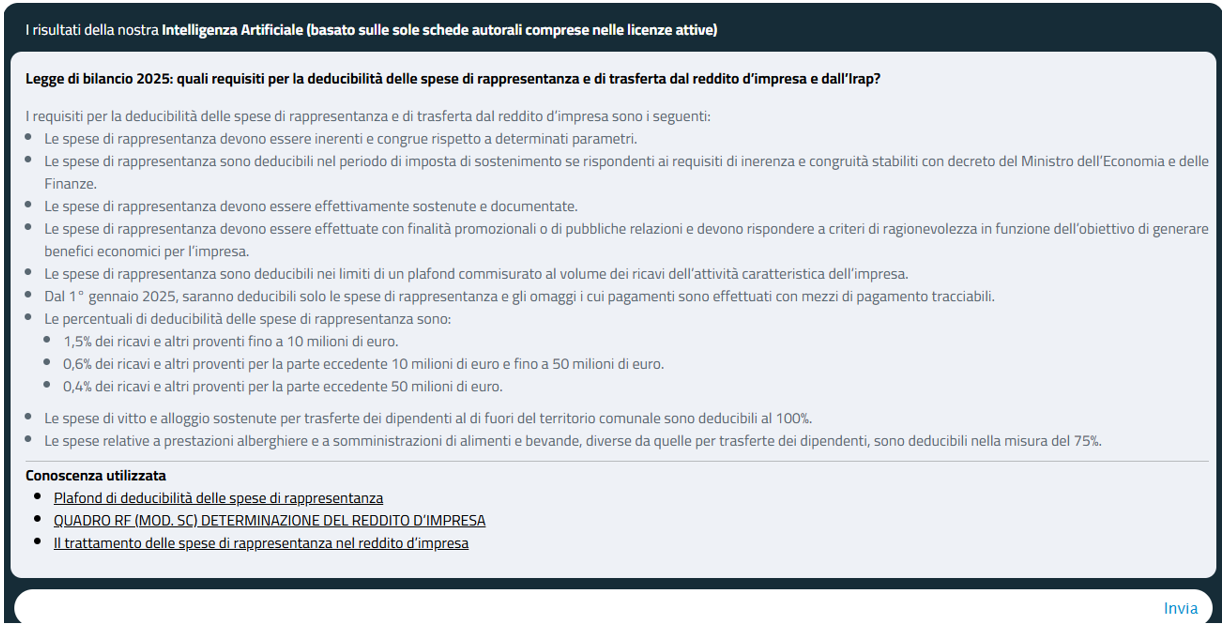

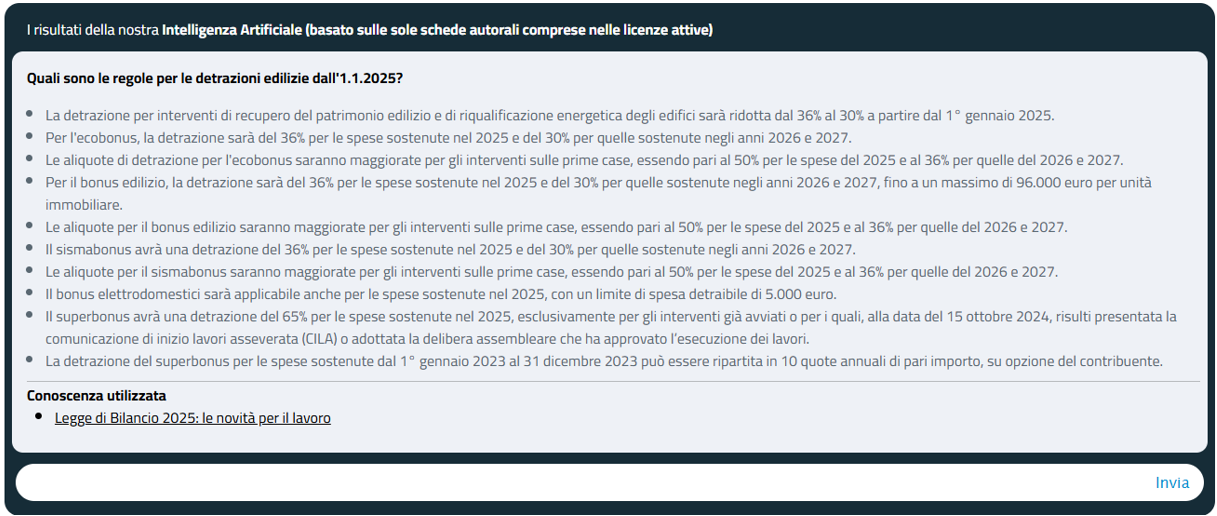

- le modifiche collegate ad alcune agevolazioni fiscali previste in materia di recupero edilizio, di efficientamento energetico e di interventi antisismici;

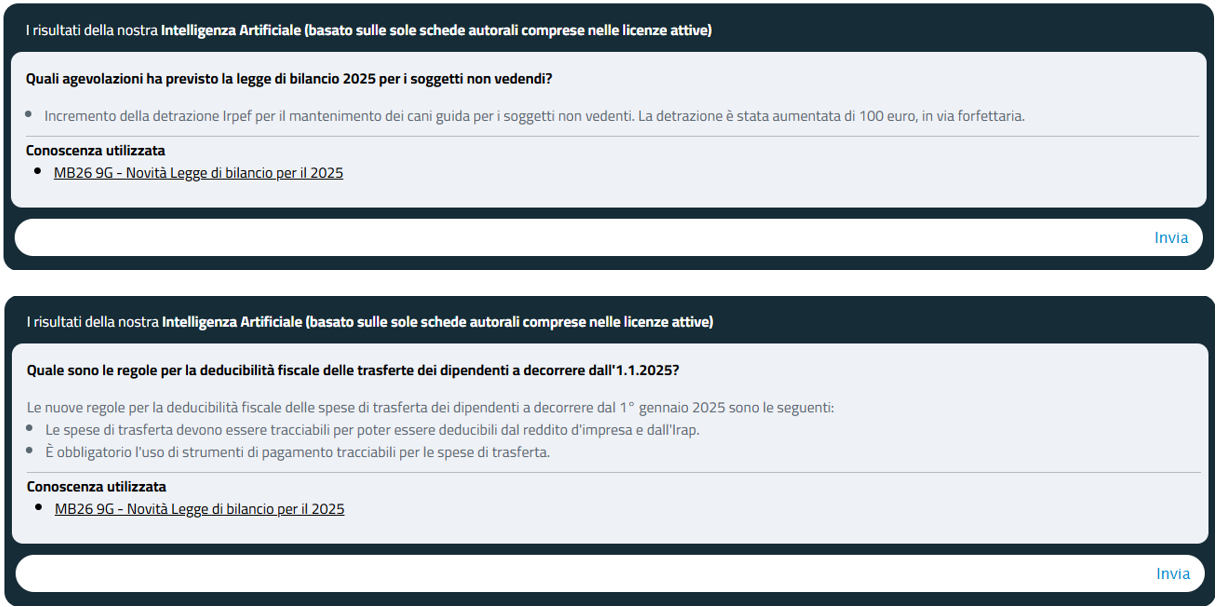

- la tracciabilità di alcune spese deducibili ai fini delle dirette e dell’Irap;

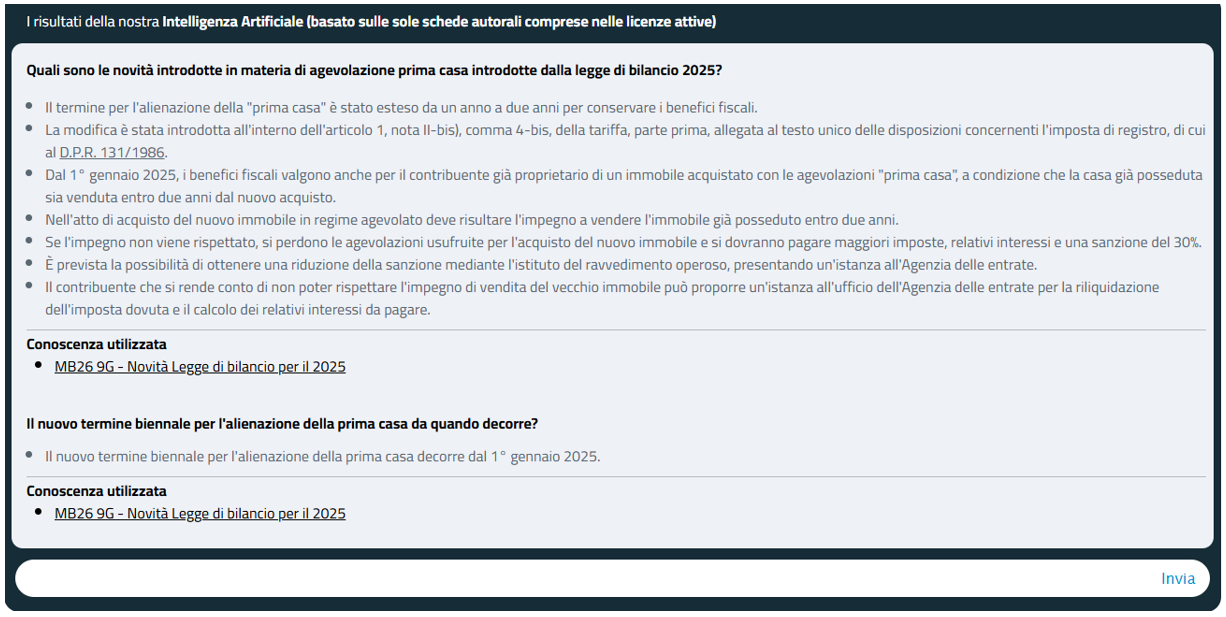

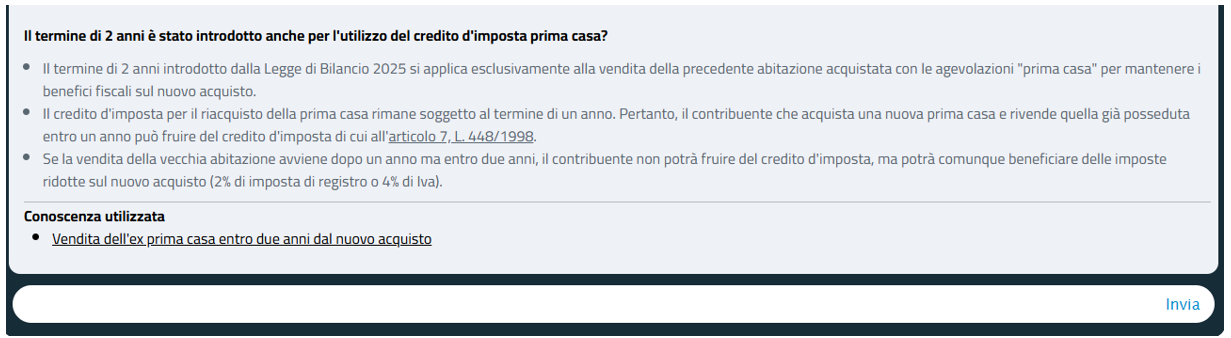

- il raddoppio del termine per l’alienazione della “prima casa”;

- l’innalzamento della detrazione Irpef per il mantenimento dei cani guida per i soggetti non vedenti;

- l’introduzione della cosiddetta “Ires premiale”;

- le modifiche al credito d’imposta “Transizione 4.0”;

- le nuove esenzioni Imu;

- l’obbligo di posta elettronica certificata per gli amministratori di società.

Abbiamo interrogato il nostro sistema di intelligenza artificiale sulle novità citate, ottenendo le seguenti risposte.