Le comunicazioni di compliance IVA 2026 rafforzano il controllo incrociato tra dichiarazione annuale, fatture elettroniche e corrispettivi telematici. Le anomalie relative ai quadri VE e VJ o all’omessa dichiarazione impongono una verifica tempestiva dei dati e, se necessario, una regolarizzazione coerente tramite ravvedimento operoso.

L’introduzione generalizzata della fatturazione elettronica, la memorizzazione e trasmissione telematica dei corrispettivi e la crescente disponibilità di flussi informativi strutturati hanno modificato il modo in cui l’Amministrazione finanziaria osserva le operazioni economiche. Il controllo non prende più avvio soltanto dalla dichiarazione annuale presentata dal contribuente. In molti casi, la dichiarazione viene ormai confrontata con dati che l’Agenzia delle Entrate possiede già prima della sua trasmissione.

In questo contesto si colloca il Provvedimento dell’Agenzia delle Entrate n. 172588 del 9 giugno 2026, relativo alle Dichiarazioni IVA 2026 per il periodo d’imposta 2025. Con tale atto, l’Amministrazione ha avviato una nuova campagna di comunicazioni finalizzate a segnalare specifiche anomalie dichiarative.

Le comunicazioni riguardano, in particolare, i contribuenti per i quali sono presenti fatture elettroniche o corrispettivi telematici, ma non risulta presentata la dichiarazione IVA, oppure la dichiarazione è stata inviata senza il quadro VE, con operazioni attive dichiarate di importo particolarmente ridotto rispetto ai dati disponibili, o senza il quadro VJ in presenza di operazioni soggette a inversione contabile.

Non si tratta, dunque, di un controllo fondato su elementi esterni o occasionali. L’anomalia scaturisce dal confronto tra ciò che il contribuente ha trasmesso nel corso dell’anno e ciò che ha poi rappresentato nella dichiarazione annuale.

La fattura elettronica, il corrispettivo telematico e il dato dichiarativo non vivono più in compartimenti separati. Sono parti di un medesimo tracciato informativo, nel quale l’incoerenza può emergere prima ancora dell’avvio di un’attività accertativa in senso proprio.

La comunicazione inviata dall’Agenzia non costituisce ancora un atto impositivo, ma assume un evidente rilievo operativo. Essa consente al contribuente di verificare la propria posizione, fornire eventuali chiarimenti o procedere alla regolarizzazione mediante ravvedimento operoso.

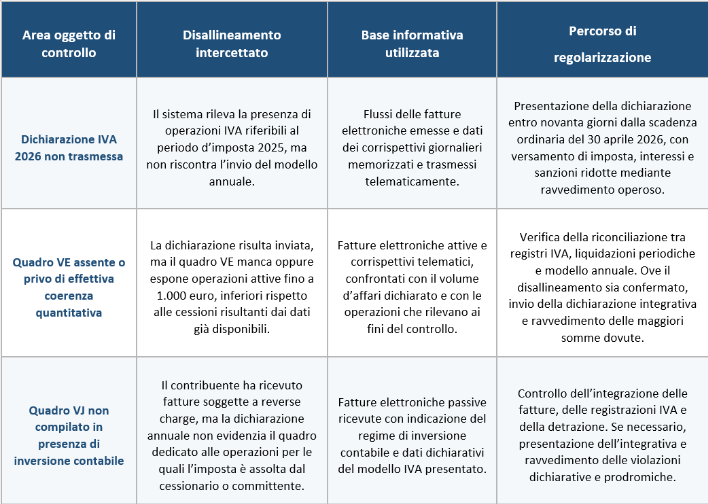

Le aree sotto osservazione

Il Provvedimento individua 3 fattispecie di disallineamento dichiarativo:

- quadro VE: il criterio di confronto relativo al quadro VE costituisce un passaggio centrale dell’impianto di controllo. Le operazioni attive dichiarate sono assunte come volume d’affari indicato nel rigo VE50, aumentato delle cessioni di beni ammortizzabili e dei passaggi interni indicati nel rigo VE40. Il rigo VE40 intercetta operazioni che non concorrono alla formazione del volume d’affari ai sensi dell’art. 20, D.P.R. n. 633/1972. Tuttavia, nel controllo di coerenza, esse tornano rilevanti. L’Agenzia non sta ricostruendo soltanto il volume d’affari dichiarato. Sta misurando la compatibilità tra operazioni documentate e assenza, o quasi assenza, di dati nel quadro VE;

- quadro VJ: per il quadro VJ il controllo opera con una logica diversa rispetto al quadro VE. In questo caso, l’attenzione non riguarda le operazioni attive dichiarate, ma gli acquisti per i quali il cessionario o committente è tenuto ad applicare il meccanismo dell’inversione contabile. Quando il contribuente riceve una fattura soggetta a tale regime, deve integrare il documento, registrare l’IVA sia a debito sia, ricorrendone i presupposti, a detrazione, e rappresentare correttamente l’operazione nella dichiarazione annuale. Se dalla fatturazione elettronica risultano acquisti in inversione contabile e, al tempo stesso, la dichiarazione IVA è stata presentata senza la compilazione del quadro VJ, il sistema intercetta un disallineamento. Tale disallineamento non comporta necessariamente un’imposta effettivamente dovuta, soprattutto quando l’IVA assolta mediante integrazione sarebbe integralmente detraibile. Tuttavia, la neutralità finanziaria dell’operazione non rende irrilevante l’adempimento. Anche in assenza di un debito IVA sostanziale, può permanere una violazione dichiarativa o formale, perché il corretto trattamento dell’inversione contabile deve comunque risultare dai registri e dalla dichiarazione annuale;

- omessa dichiarazione IVA: per l’omessa presentazione della dichiarazione IVA, il margine temporale di regolarizzazione è particolarmente ristretto. Il contribuente può rimediare alla violazione presentando la dichiarazione entro 90 giorni dalla scadenza ordinaria del 30 aprile 2026. Il termine finale cade, quindi, il 29 luglio 2026. Entro tale data occorre trasmettere la dichiarazione IVA relativa al periodo d’imposta 2025 e versare le eventuali imposte dovute, gli interessi e le sanzioni ridotte secondo la disciplina del ravvedimento operoso. Superato il termine dei 90 giorni, la dichiarazione non presentata nei termini non può più essere qualificata come dichiarazione tardiva validamente regolarizzabile entro quella specifica finestra. Essa resta omessa ai fini sanzionatori, pur potendo assumere rilievo per la determinazione e la riscossione delle imposte eventualmente dovute. In tal senso, la comunicazione di compliance non sospende il calendario degli adempimenti e non attribuisce un termine nuovo. Rende piuttosto più visibile il rischio già maturato e offre al contribuente una possibilità di intervento tempestivo prima che la posizione possa evolvere verso forme più incisive di controllo.

Tabella operativa delle comunicazioni di compliance IVA 2026

Esempio operativo

Si consideri il caso di Alfa S.r.l., impresa commerciale con dichiarazione IVA 2026 regolarmente inviata. Dal sistema risultano fatture elettroniche attive imponibili per 480.000 euro e corrispettivi telematici per 120.000 euro. La dichiarazione, per errore di esportazione del gestionale, riporta nel quadro VE solo 950 euro di operazioni attive. Inoltre, Alfa ha ricevuto fatture per servizi edili in inversione contabile per 70.000 euro, aliquota 22%, senza compilare il quadro VJ. L’anomalia è duplice. Sul lato attivo, il confronto tra 950 euro e operazioni documentate per 600.000 euro segnala una dichiarazione sostanzialmente vuota. Sul lato passivo, l’IVA teorica da integrare sulle fatture ricevute in inversione contabile è pari a 15.400 euro. Tale importo, tuttavia, non determina necessariamente un debito effettivo, qualora ricorrano i presupposti per la piena detraibilità dell’imposta. Resta comunque necessario verificare la corretta integrazione delle fatture, la regolare annotazione nei registri IVA, la rappresentazione dichiarativa dell’operazione e gli eventuali profili sanzionatori, anche con riferimento alle violazioni prodromiche.

La risposta alla comunicazione dell’Agenzia non può consistere in una replica generica o meramente interlocutoria. Occorre, prima di tutto, ricostruire il percorso dei dati che hanno generato il disallineamento. Alfa dovrà quindi confrontare le fatture elettroniche emesse, i corrispettivi telematici, i registri IVA vendite, le liquidazioni periodiche, le fatture passive soggette a inversione contabile e il corretto esercizio del diritto alla detrazione.

La comunicazione di compliance non misura sempre un’evasione d’imposta. Più spesso segnala una divergenza tra i dati fiscali disponibili e la dichiarazione presentata. Tale disallineamento deve essere ricostruito, giustificato quando dipende da elementi non conosciuti dall’Amministrazione, oppure rimosso mediante una regolarizzazione coerente e completa.

Il percorso certificato della comunicazione di compliance

La comunicazione dell’Agenzia viene trasmessa mediante Posta elettronica certificata (PEC) al domicilio digitale del contribuente e contiene gli elementi essenziali per identificare la posizione segnalata. In particolare, vi sono indicati i dati identificativi del soggetto passivo, il numero e la data della comunicazione, il codice atto, il periodo d’imposta interessato e, nei casi di dichiarazione non presentata, la data di elaborazione della comunicazione. Il contribuente riceve, quindi, un avviso strutturato, non una semplice segnalazione informale.

Il Provvedimento stabilisce inoltre che la comunicazione e le relative informazioni di dettaglio siano consultabili anche nell’area riservata del sito dell’Agenzia delle Entrate, nella sezione “L’Agenzia scrive” del Cassetto fiscale e nel portale “Fatture e Corrispettivi”.

Questo passaggio ha rilievo operativo, poiché il contenuto della PEC può rappresentare solo il primo livello informativo. La ricostruzione puntuale della posizione richiede, di regola, l’accesso ai dati di dettaglio disponibili nei servizi telematici dell’Agenzia.

Il contribuente può chiedere informazioni o segnalare elementi, fatti e circostanze non conosciuti dall’Amministrazione, anche tramite l’intermediario incaricato della trasmissione delle dichiarazioni. Tale interlocuzione, tuttavia, deve avvenire secondo le modalità indicate nella comunicazione. La casella PEC dalla quale l’Agenzia invia l’avviso non è infatti abilitata alla ricezione di risposte. Ne consegue che la gestione della comunicazione deve essere presidiata con attenzione procedurale, evitando riscontri inviati a canali non utilizzabili.

Conclusioni

Il Provvedimento n. 172588/2026 non introduce soltanto una nuova serie di comunicazioni IVA. Porta in evidenza un metodo di controllo ormai consolidato, nel quale l’adempimento dichiarativo viene valutato anche in rapporto alle tracce digitali che lo precedono. La dichiarazione annuale non è più un documento isolato, formato al termine dell’esercizio fiscale, ma il punto di approdo di un percorso informativo più ampio.

Sul piano operativo la direzione è chiara. L’impresa deve riconciliare periodicamente fatture elettroniche, corrispettivi telematici, registri IVA, liquidazioni periodiche e dichiarazione annuale. Non si tratta di aggiungere un controllo formale a fine periodo, ma di presidiare la formazione del dato fiscale lungo l’intero ciclo dell’adempimento.

Letta alla luce del Provvedimento, la dichiarazione IVA rappresenta il momento in cui l’impresa si confronta con la propria memoria digitale. Da quel confronto, il dato fiscale può cessare di essere un semplice archivio di adempimenti e diventare patrimonio di affidabilità: una traccia ordinata di metodo, coerenza contabile e presidio consapevole del rischio tributario.