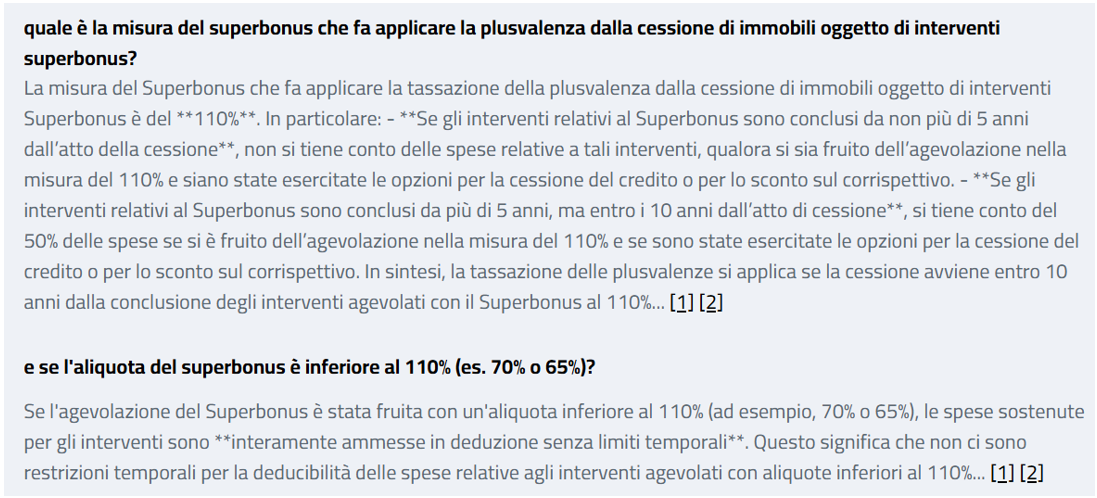

L’articolo 1, comma 64, lett. a), L. 213/2023, ha introdotto una nuova fattispecie di reddito diverso (lettera b-bis), comma 1, articolo 67, Tuir), rappresentata dalle plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili, in relazione ai quali il cedente, o gli altri aventi diritto, abbiano eseguito gli interventi agevolati dal c.d. “superbonus” (articolo 119, D.L. 34/2020), conclusi da non più di dieci anni dalla data della cessione, indipendentemente dalla data di acquisto dell’unità immobiliare. Sono escluse dalla nuova fattispecie di reddito diverso, le plusvalenze derivanti dalla cessione di immobili efficientati con interventi, che hanno fruito del superbonus, se tra conclusione dei lavori e cessione siano trascorsi più di dieci anni. Per espressa previsione di legge, sono esplicitamente escluse (dalle compravendite da cui si genererebbe la suddetta plusvalenza) soltanto le unità immobiliari acquisite per successione, ovvero adibite ad abitazione principale (dal cedente o dai suoi familiari), “per la maggior parte dei dieci anni antecedenti alla cessione ovvero, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a dieci anni, per la maggior parte di tale periodo“. La normativa si applica con riferimento alle plusvalenze realizzate dalla cessione di immobili efficientati con il superbonus effettuate dall’1.1.2024, rilevando, a tal fine, il momento in cui viene trasferito l’immobile (data dell’atto notarile), anche se il pagamento si perfeziona in un esercizio successivo.

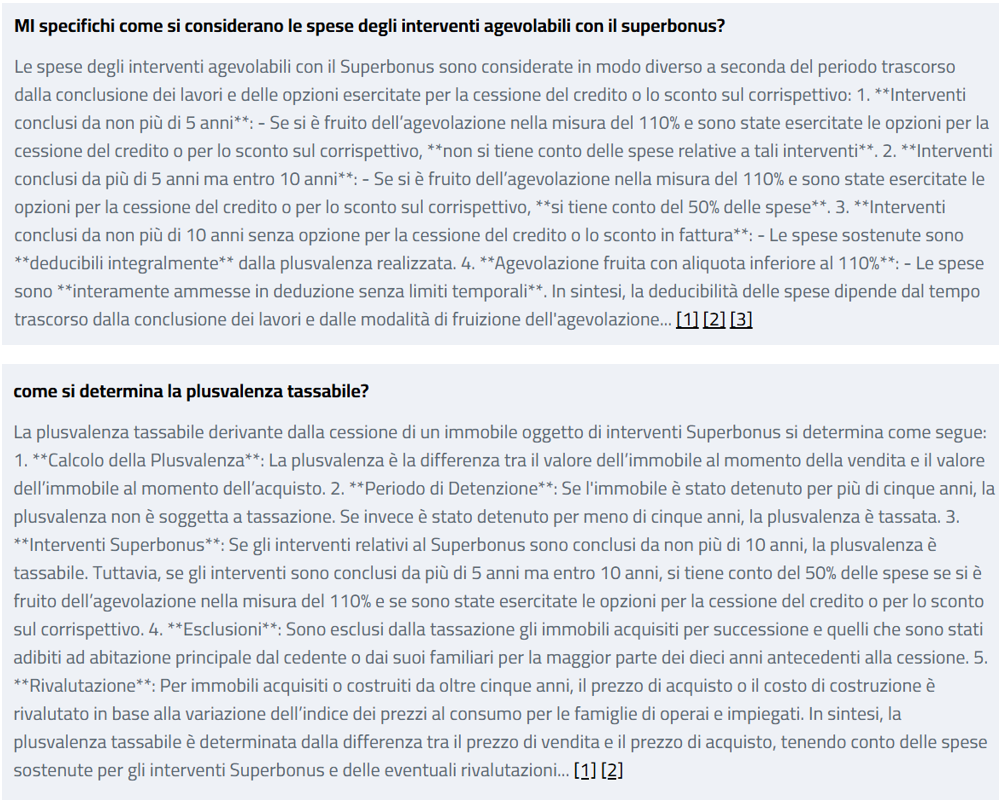

La disciplina è stata oggetto di recenti interpretazioni rese dall’Agenzia delle entrate, nel contesto di alcuni documenti di prassi.

Abbiamo interrogato il nostro sistema di intelligenza artificiale, al fine di verificare se fosse aggiornato alla normativa e se fosse, pertanto, in grado di guidare gli operatori del settore nella determinazione della suddetta plusvalenza che, rispetto ad altre “similari” fattispecie impositive, presenta talune peculiarità e una disciplina fiscale particolarmente penalizzante da applicare.

Di seguito, in rassegna, le principali risposte.