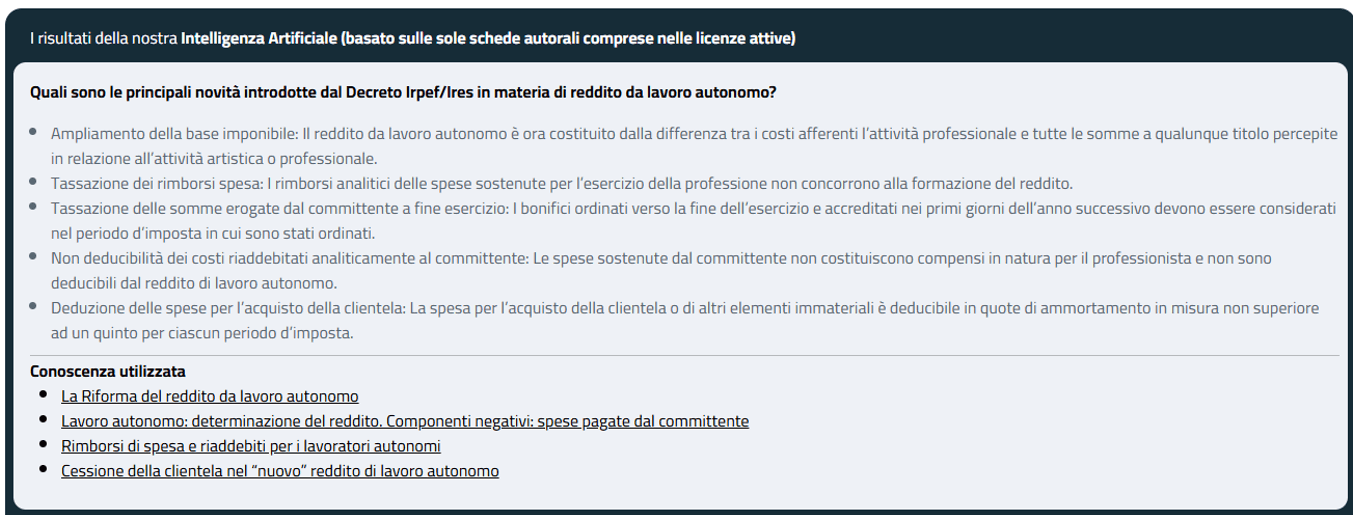

Il D.Lgs. 192/2024, entrato in vigore il 31.12.2024, ha introdotto una revisione significativa del regime impositivo dei redditi da lavoro autonomo.

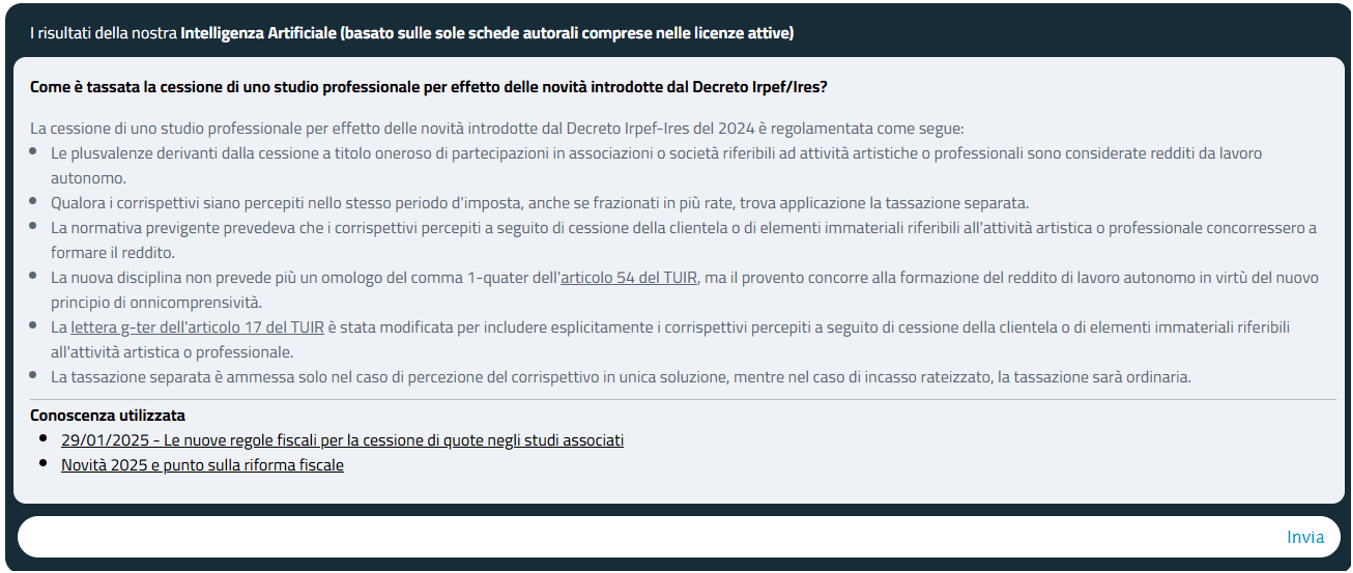

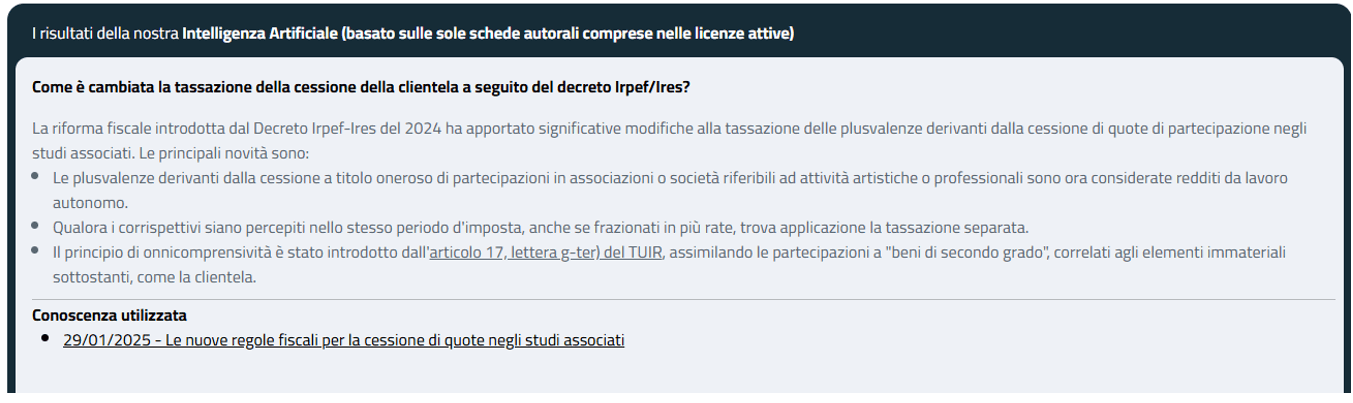

È stata prevista l’estensione del regime della tassazione separata per le plusvalenze da cessione a titolo oneroso di beni immateriali attinenti all’arte e alla professione.

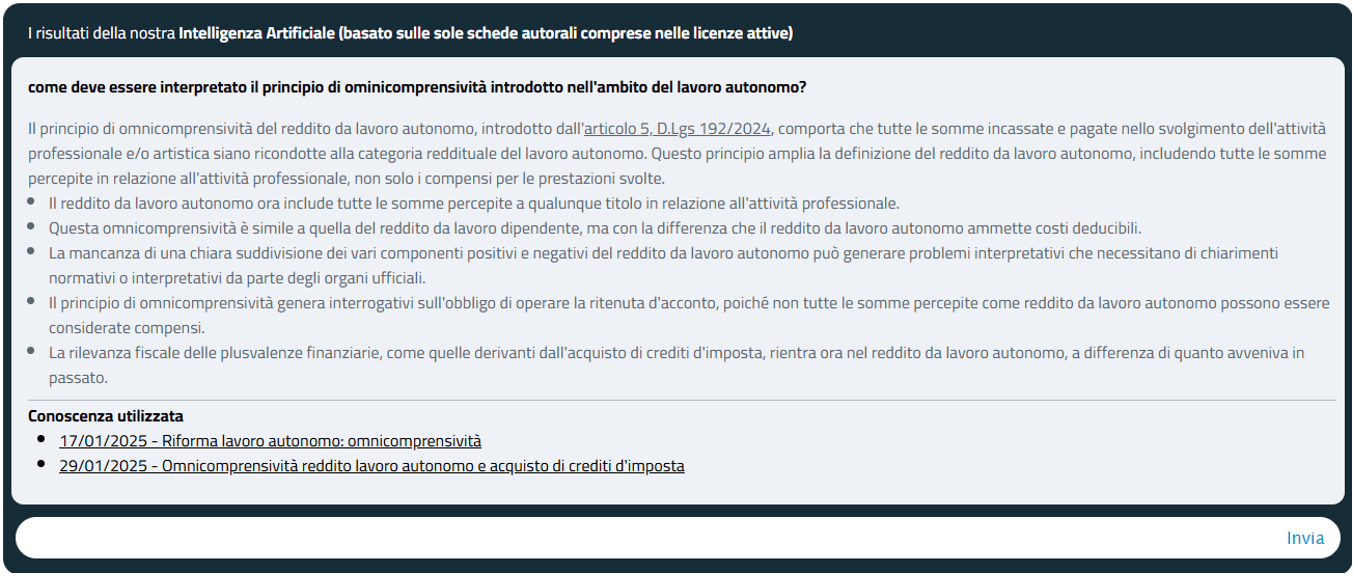

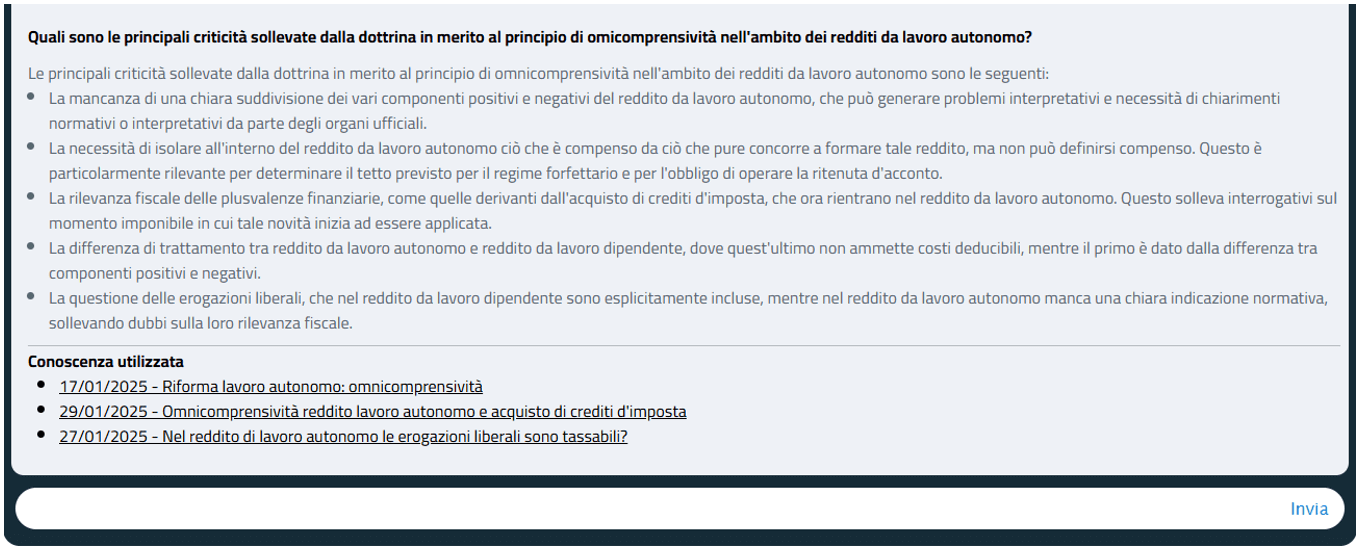

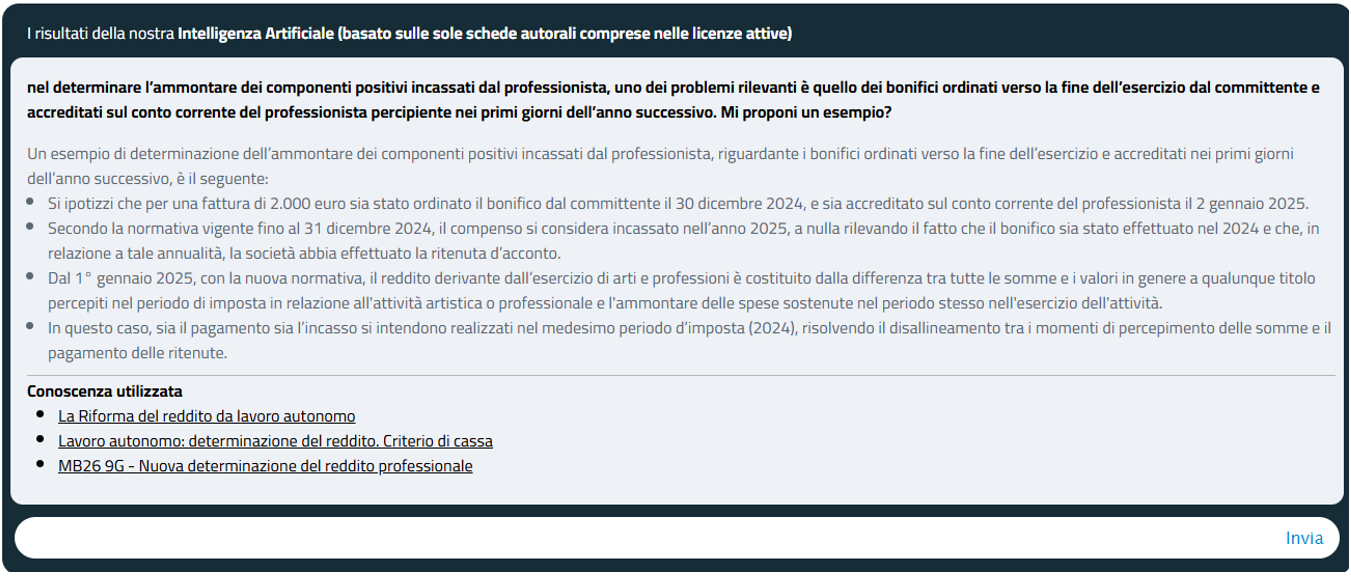

È stato introdotto, inoltre, il principio di onnicomprensività per la determinazione del reddito da lavoro autonomo.

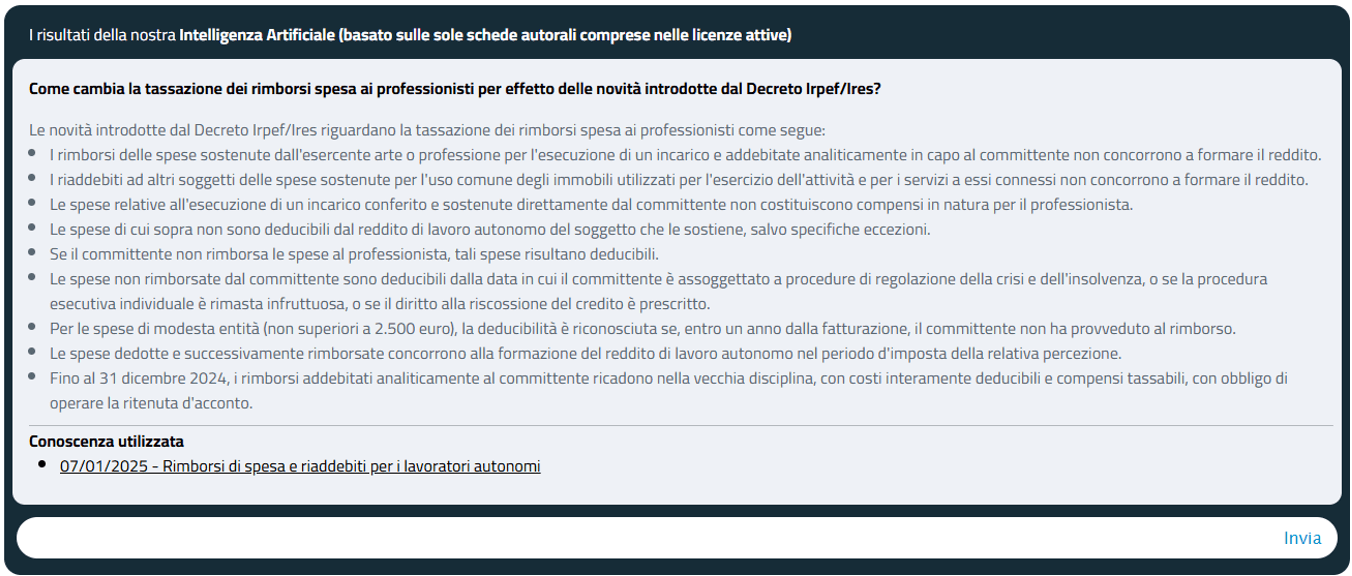

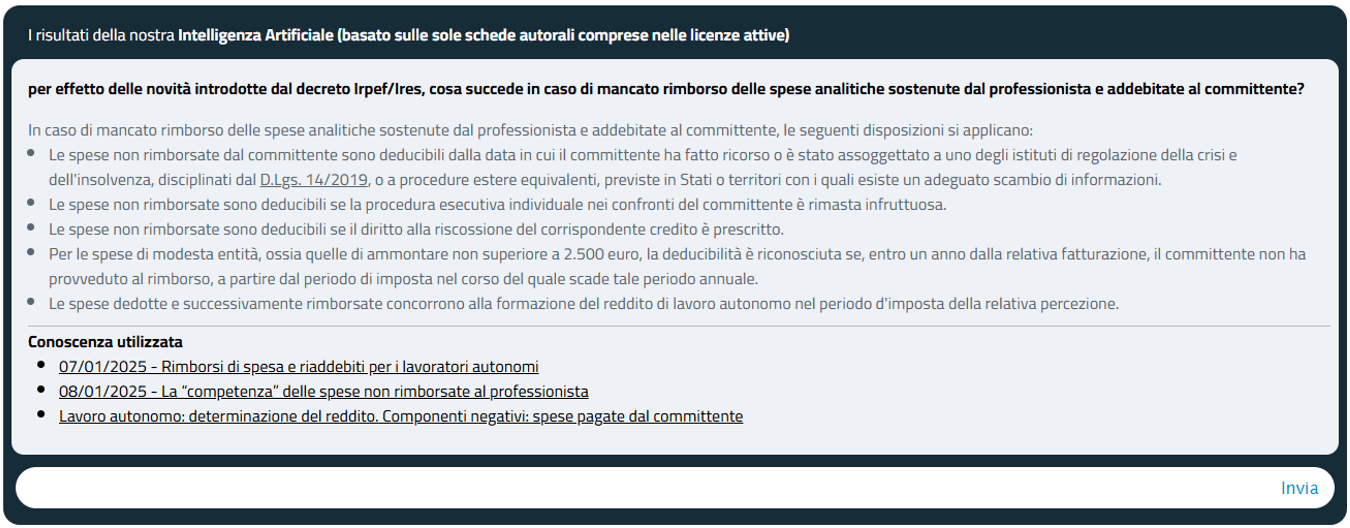

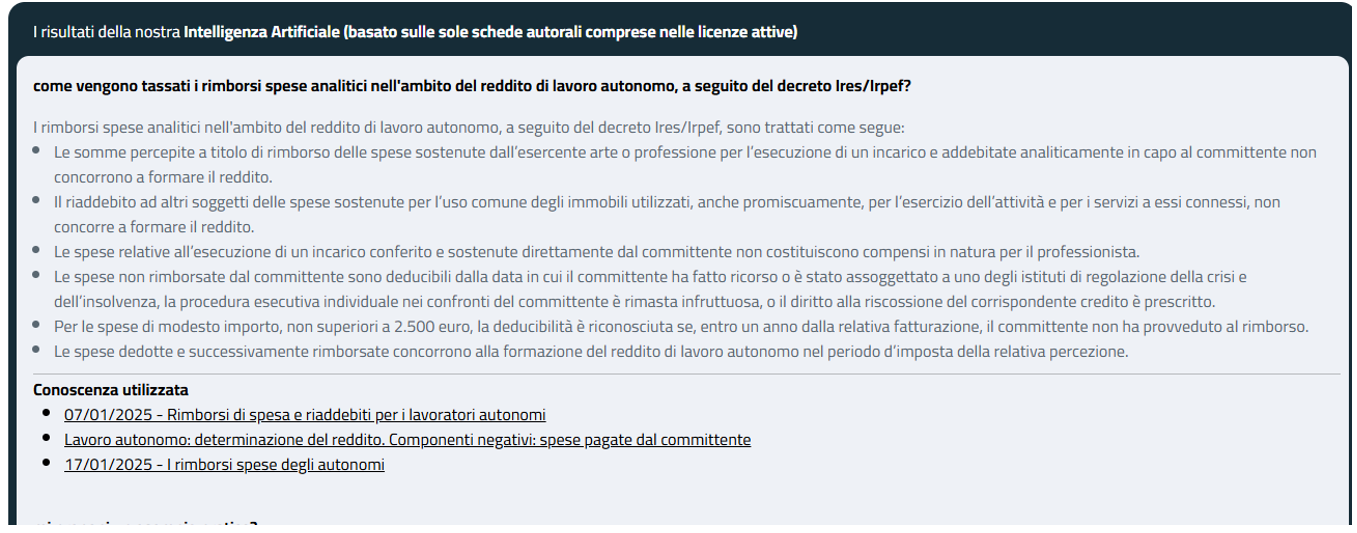

Per quanto concerne, invece, le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente, è stato previsto che queste non costituiscono compensi in natura per il professionista. Al riguardo, è stato disposto che le eventuali spese non rimborsate dal committente sono deducibili dalla data in cui il committente ha fatto ricorso o è stato assoggettato a uno degli istituti di regolazione della crisi e dell’insolvenza.

Per le spese di modesta entità, ossia quelle di ammontare non superiore a 2.500 euro, la deducibilità è riconosciuta se, entro un anno dalla relativa fatturazione, il committente non ha provveduto al rimborso.

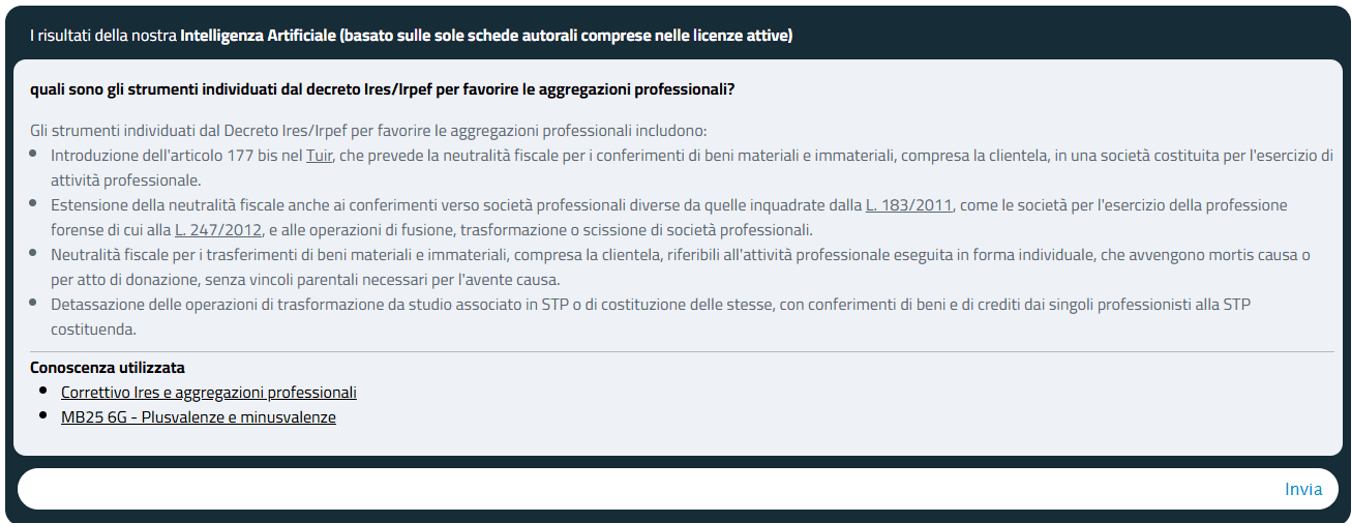

È stata, infine, confermata la neutralità fiscale delle operazioni di aggregazione e riorganizzazione degli studi professionali.

Abbiamo interrogato il nostro sistema di intelligenza artificiale sulle operazioni agevolate in rassegna, ottenendo le seguenti risposte.