La L. 207/2024 “Legge di bilancio per il 2025”, entrata in vigore lo scorso 1° gennaio 2025, ha reintrodotto, a distanza di due anni, la possibilità di aderire:

- all’assegnazione agevolata dei beni ai soci;

- alla cessione agevolata dei beni ai soci;

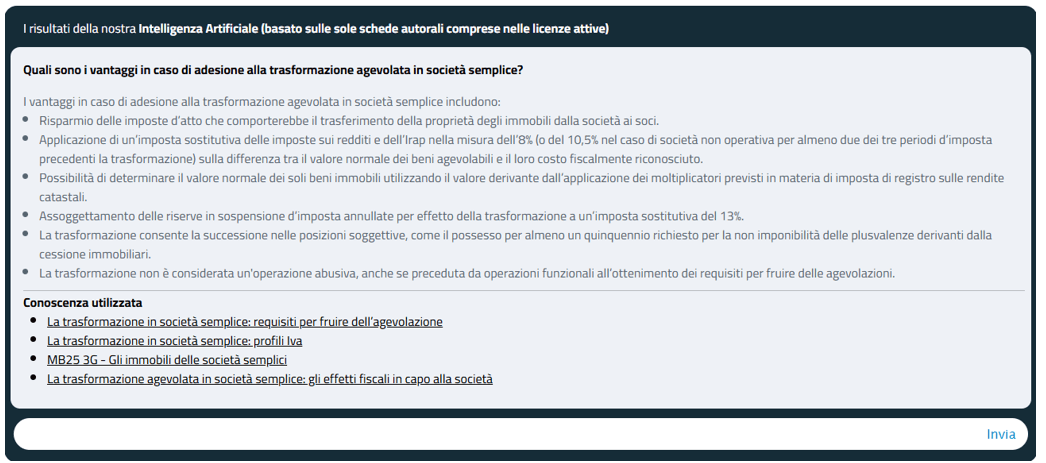

- alla trasformazione agevolata in società semplice.

La disciplina è speculare a quella introdotta con la legge di bilancio 2023; quello che cambia, rispetto alla previgente possibilità, sono solo i termini per il perfezionamento delle operazioni agevolate, ovvero:

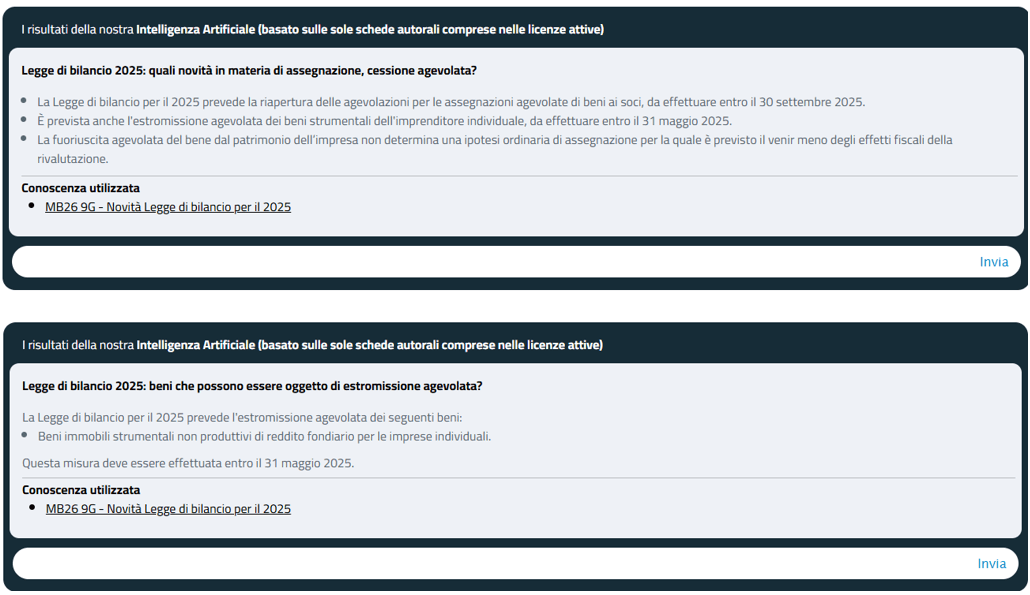

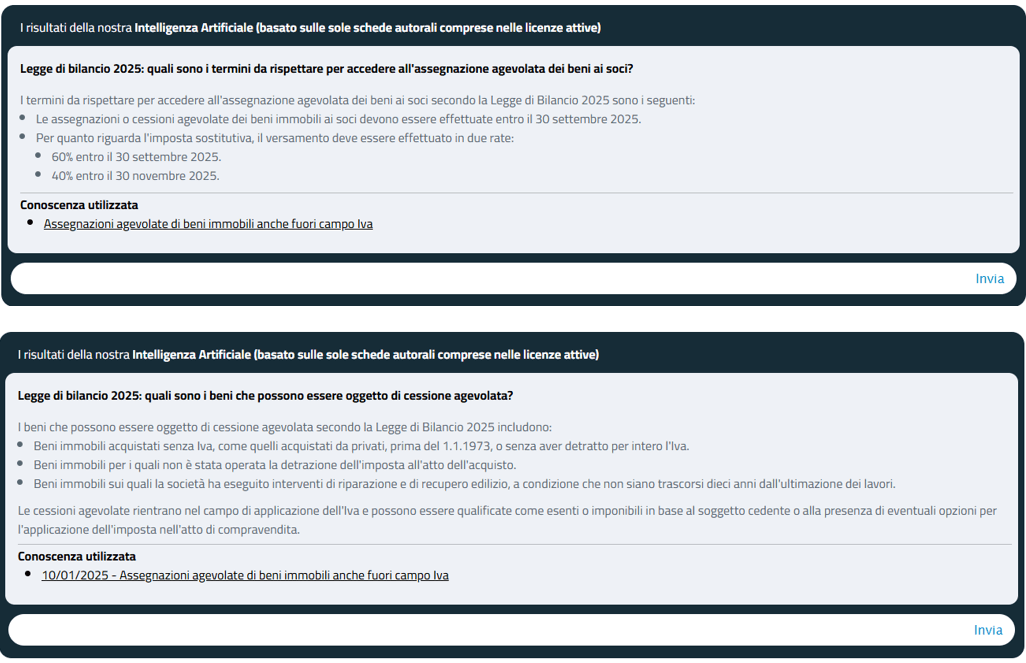

- 30.9.2025, termine ultimo per l’effettuazione delle operazioni agevolate;

- 30.9.2025, termine ultimo per il versamento della prima rata (pari al 40%) dell’imposta sostitutiva dovuta;

- 30.11.2025, termine ultimo per il versamento della seconda rata (pari al 60%) dell’imposta sostitutiva dovuta;

Altro requisito imprescindibile è che i soci della società che procede all’operazione agevolata fossero tali già alla data del 30.9.2024: questa condizione deve essere verificata:

- per tutti i soci in caso di trasformazione agevolata;

- solo per i soci assegnatari in caso di assegnazione agevolata;

- solo per i soci cessionari in caso di cessione agevolata.

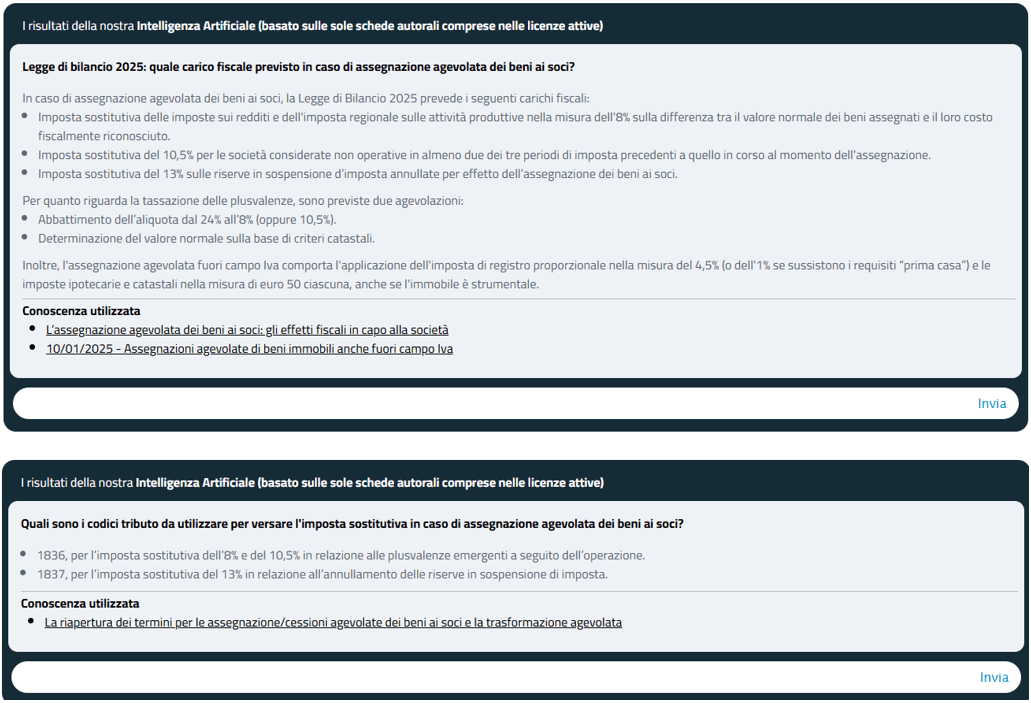

Non sono previste agevolazioni in ambito Iva. Per quanto concerne, invece, l’imposta di registro (quando dovuta in misura proporzionale), questa è ridotta della metà e può essere calcolata sul valore catastale, mentre le imposte ipotecaria e catastale sono sempre dovute in misura fissa.

Abbiamo interrogato il nostro sistema di intelligenza artificiale sulle operazioni agevolate in rassegna, ottenendo le seguenti risposte.