L’Agenzia delle entrate semplifica ulteriormente la gestione delle lettere di intento ed ammette, con la Risoluzione n. 38/E/2015 di ieri, che, diversamente rispetto al passato, una singola dichiarazione d’intento possa riguardare una serie di operazioni doganali d’importazione.

Come noto, la nuova disciplina delle lettere di intento, introdotta con l’art. 20 del c.d. “decreto semplificazioni” (D. Lgs. n. 175/2014), è pienamente operativa dal 12 febbraio 2015 quando, trascorso il periodo transitorio, ha completamente sostituito le previgenti modalità di invio.

Si ricorda che le prescrizioni attualmente in vigore prevedono la preventiva trasmissione telematica della dichiarazione all’Agenzia direttamente a cura dell’esportatore abituale, gravando il fornitore del solo obbligo di verifica della ricevuta di avvenuta trasmissione della lettera consegnatagli.

Le nuove istruzioni al modello delle dichiarazioni di intento contengono ancora la precisazione, valevole anche nella previgente disciplina, che “nel caso di importazioni di beni la dichiarazione d’intento deve essere presentata in dogana per ogni singola operazione specificando il relativo importo”. Il riferimento alla base di tale previsione è la R.M. n. 355235 del 27.07.1985, che aveva previsto tale vincolo ancora negli anni ottanta, alla luce della necessità per le Dogane di poter effettuare i dovuti riscontri per ciascuna singola operazione doganale.

A seguito dell’implementazione del nuovo sistema, tuttavia l’Agenzia delle entrate ha messo a disposizione dell’Agenzia delle Dogane e dei Monopoli la banca dati delle dichiarazioni d’intento. Tale banca dati fornisce quindi un ulteriore, e decisamente più efficace, strumento a disposizione delle attività di controllo degli Uffici doganali.

Di conseguenza, il fatto che la dichiarazione d’intento debba essere presentata in dogana per ogni singola operazione rappresenta oggi un inutile aggravio di adempimenti relativi alle importazioni, per i controlli sulle quali l’Agenzia ammette che ora che “non si ravvisano motivi ostativi alla possibilità di ammettere che, analogamente a quanto previsto per gli acquisti di beni e servizi da fornitori/prestatori nazionali, una dichiarazione d’intento possa riguardare una serie di operazioni doganali d’importazione”.

Pertanto, ottenuta conferma anche dalla posizione dell’Agenzia delle Dogane e dei Monopoli, viene considerato superato il precedente orientamento dell’Amministrazione, espresso dalla sopra citata Risoluzione e contenuto nelle istruzioni alla compilazione del nuovo modello.

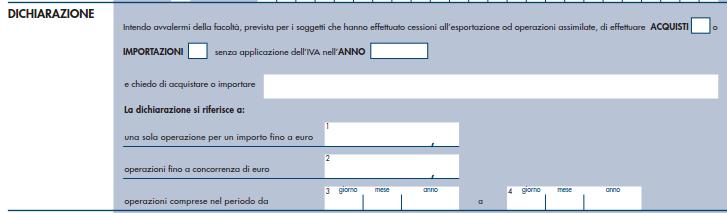

Dal punto di vista operativo, la precisazione fornita secondo la quale la dichiarazione d’intento può riguardare una serie di operazioni doganali d’importazione, “fino a concorrenza di un determinato ammontare da utilizzarsi nell’anno di riferimento”, si traduce nella possibilità di compilare, per le operazioni di importazione, nella sezione “Dichiarazione”, il campo 2 “operazioni fino a concorrenza di euro”, in alternativa al campo 1 “una sola operazione per un importo fino a euro ….”.

In questo caso, sarà da indicare l’importo corrispondente all’ammontare della quota parte del proprio plafond Iva che si presume di utilizzare all’importazione nell’anno solare, ricordando che le operazioni doganali di importazione non devono superare l’ammontare del plafond annuale.